|

鄭步春每日經(jīng)濟(jì)新聞[2005-12-19]

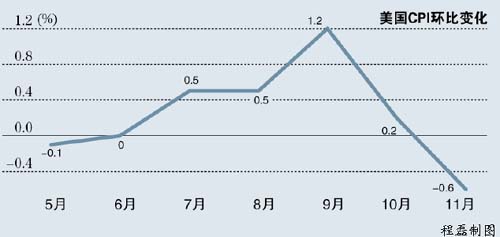

上周末美國公布的11月CPI環(huán)比下降了0.6%。不過,扣除能源和食品的核心CPI仍為0.2%,仍保持平穩(wěn)。兩者反差如此之大的主要原因是能源價(jià)格波動(dòng)奇大,這使CPI有

所失真。然而從上述數(shù)據(jù)中,至少得出“美國通脹壓力”暫時(shí)不大的結(jié)論。

上周末美國還公布了10月外資購買美國證券凈額為1068億美元,高于9月修正后的1017億美元,也遠(yuǎn)遠(yuǎn)高于今年4-8月的月平均值。

上述數(shù)據(jù)備受關(guān)注是因?yàn)椋珻PI決定美聯(lián)儲(chǔ)利率走向,外資流入數(shù)據(jù)則決定了美國赤字融資能力。

美國第三季度GDP增長率高達(dá)4.3%,而就在經(jīng)濟(jì)持續(xù)快速發(fā)展前提下,核心物價(jià)仍然十分平穩(wěn),這似乎十分難得。另外,隨著美國“利率高地”成型,美國融資能力遠(yuǎn)遠(yuǎn)高于迭創(chuàng)歷史新高的赤字水平(每月600多億美元),這似乎也十分難得。

在貿(mào)易赤字創(chuàng)紀(jì)錄前提下,美國GDP增長正在加速只能說明組成GDP其他兩項(xiàng)———投資和消費(fèi)增長遠(yuǎn)超4.3%。面對(duì)這種情況,美聯(lián)儲(chǔ)必然兩難:經(jīng)濟(jì)太熱,有必要提高短期利率抑制;但提高利率會(huì)引發(fā)本就過剩的外資繼續(xù)流入,美國同樣會(huì)熱得受不了。

對(duì)美聯(lián)儲(chǔ)而言,外資流入最好適量,否則會(huì)“簇?fù)怼泵绹?jīng)濟(jì)狂飛不止,使加息效應(yīng)“自動(dòng)出清”,經(jīng)濟(jì)無法著陸。但現(xiàn)實(shí)是美聯(lián)儲(chǔ)無法控制這種流量,而失控的原因僅僅是因?yàn)槊绹^“強(qiáng)大”,引來“傍大款”者無數(shù)。

美國CPI在強(qiáng)勁的GDP下仍能保持平穩(wěn),這種“反差”可以一句話概括:“全球化”及隨之而來的廉價(jià)進(jìn)口的“融物能力”,重創(chuàng)了美國企業(yè)定價(jià)能力。

綜上所述,“融物和融資”能力俱佳是上述兩組矛盾經(jīng)濟(jì)數(shù)據(jù)的根本原因。但問題是美國是個(gè)內(nèi)需為主、對(duì)外依存度只有27%的國家,過分依賴外部融物和融資能力便有結(jié)構(gòu)性缺陷。更要命的是,這種能力正因其“耀武揚(yáng)威”而“不由分說”地膨脹,這最終將造成美國經(jīng)濟(jì)身不由己,被簇?fù)碇寂埽痢八馈狈叫荨.?dāng)年日本強(qiáng)勢經(jīng)濟(jì)在未積累更大的問題前被美國提前捅破,日本經(jīng)歷了長達(dá)十幾年的療傷。可以想像的是,假如當(dāng)年日本最為強(qiáng)權(quán)、無人用更強(qiáng)的霸權(quán)捅破,則后果更不堪,而如今美國恰好是這種情況。

|