飄帶式下跌 日元積弱難改 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年12月07日 01:44 每日經濟新聞 | |||||||||||

|

鄭步春每日經濟新聞[2005-12-07]

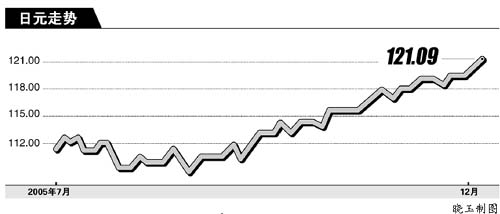

日元積弱難改,稍有起色的經濟指標即“不失時機”地被日本一些官員唱空。這造成經濟向好、股市上漲的同時,日元如飄帶般輾轉下跌。隔夜紐匯,日元從120.54對1美元跌

日本企業在7-9月當季提高工廠及設備支出,凸顯了內需強勁,并加深了本周公布的GDP數據將向上修正的預期。財務省周一公布調查顯示,日本企業7-9月間資本支出較去年同期增長9.6%,為連續第10季增長,4-6月當季較上年同期增長7.3%。 在圖形上,日元目前支撐在122一帶。首先,自1998年低位起的大型趨勢線目前位于121.70;其次,以最近三年日元之升幅計算,其61.8%調整水平也在122一帶。因此,日元在此便應有較強支撐。如果后市日元輾轉跌破122,則到125前尤如一馬平川。上檔方面,日元較近阻力在5天平均線120.50,下一關鍵阻力則為120水平及25天平均線118.80水平,120一帶堆積相當多籌碼,已從前期強阻力變成了強支撐。 日元的四大“利率惰性” 日元的“利率惰性”和歐元有所不同,其長期處于零利率和由此產生的“流動性陷阱”早淡化了央行的作用,利率已經麻木,久未操練的央行也同樣麻木,由此產生惰性。 當一國利率成為零時,由于人們的“流動偏好”占有上風,增加的貨幣被這種偏好吸收。這使貨幣供應量的增加,而貨幣成本的增加并不能影響產出。利息實質上是對人們放棄“流動性偏好”的一種補償,當這種補償微乎其微時,增加的貨幣便如泥牛入海。當央行長久不能用利率調整經濟時,便產生“用進廢退”效應。此為日元惰性之一。 日本存在大量官僚政治,國家機器相對強大,央行本就不具備充分的獨立性,在經濟長久積弱影響下,央行的這種本就不充分的獨立性更加弱化,這使得加息所受阻撓遠遠大于美國。此為日元惰性之二。 日本上世紀九十年代曾“經濟復蘇”,利率曾經提升過,但其后重新衰退,這使日本的教訓極為深刻。雖然日本當年的衰退另有原因,但這種巧合還是讓許多人說起現成話,這使官員們更加害怕調整利率,使央行底氣更弱。此為日元惰性之三。 由于亞太最大的競爭對手中國在去年秋天加息一次后,迄今未進入所謂“加息周期”,這使得日本在決定加息時投鼠忌器。日本央行應美國要求已長久沒有干預匯市,即不再由央行故意拋售日元,壓低日元。在這種不干預的情況下,日本的匯率又必須多多少少地參考了人民幣,即日本希望日元低一些,低到可以和人民幣“相稱”的地位,這樣才能保持日本的出口的相對競爭力。由于加息會使日元走強,這必然不利于日元對人民幣的“參考匯率”的維持,因此,只要人民幣利率不動,日元這方面的惰性便一直存在。此為日元惰性之四。 如今全球加息成風,即使是利率惰性最強的歐元也加息,日本似乎顯得不合時宜。更何況本周后,又有幾家央行將加息,更凸顯了日元的利率“孤勢”,成為全球幣種的“利率洼地”。匯市中,“水”是往高處流的,尤其是今年以來不斷加息的美元和新西蘭元的極強表現更是強化了這種理念。 上述的廣泛背景,及筆者以前所提的日元軟肋構成了日元令人“看不懂”的弱勢,然而筆者也要提一下的是:日元的這種弱勢雖有其一定合理性,但這種合理性也是有限的。畢竟日本的經濟正在復蘇,匯率終究要反映一國的經濟基本面,惰性也終有一天會被強勁的現實所打破。 |

| 新浪首頁 > 財經縱橫 > 國內財經 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 美國保佳教您賺百萬! |

| 兒童EQ教育最新資訊! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國美容 浪漫賺錢! |

| 男人—讓你更加強壯! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|