ė`ŧî RÂĘCÖÆ―ĩĩÍÍĻŋsïLëU | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005Äę08ÔÂ19ČÕ 10:04 ĄķÐÂØļŧĄ· | ||||||||||||

|

ĄĄĄĄ1998-2002ÄęÖÐøÍĻŋsĩÄļųąūÔŌōÔÚÓÚČËÃņÅ RÂĘĩÄÐÔė`ŧî RÂĘCÖÆ―ĩĩÍÍĻŋsïLëU ĄĄĄĄđþĀ^ã ·ķūSūS/ÎÄ ĄĄĄĄ§ÖÂ1998-2002ÄęÆÚégÍĻØūoŋsĩÄļųąūÔŌōÔÚÓÚČËÃņÅĶÃĀÔŠ RÂĘĩÄÐÔ,žŲČįŪrÔöČËÃņÅ RÂĘė`ŧîÐÔ,égЊÐÔÍĻŋsÍęČŦŋÉŌÔąÜÃâĄĢÔÚ―ß^ŌŧÄęķāšęÓ^Õ{ŋØšó,ÖÐø―úþ·ņÔŲ

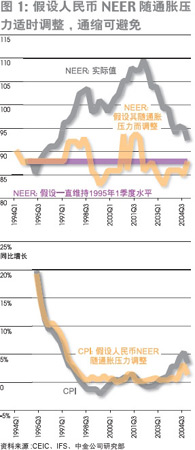

ĄĄĄĄČËÃņÅĶÃĀÔŠ RÂĘĩÄÐÔ§ÖÂ1998-2002ÄęégÍĻŋs ĄĄĄĄÎŌÓÃÓÁŋ·―·Ļ―ĻÁĒÁËŌŧQķĻrļņŨŧŊĩÄ―ōęPÏĩĘ―,ÄÖũŌŠđĐŠšÍÐčĮó·―rļņQķĻŌōËØ·ÖÎöËüĶÏûŲMÎïrÖļĩ(CPI)ĩÄÓ°íĄĢŧØw―Yđûï@Ęū,ĀÛ·eŪaģöČąŋÚ(gap-cum)ĄĒVÁxØÅđĐŠÁŋ(M2)ĄĒøëHīóŨÚÉĖÆ·rļņÖļĩ(pcom)šÍÎÎŧÚÓÁĶģÉąū(ulc)ĩÄÉÏÉýĖáļßCPI,ķøŲQŌŨé_·ÅģĖķČ(open,ßMģöŋÚŋî~ÅcGDPÖŪąČ)šÍČËÃņÅÃûÁxÓÐЧ RÂĘ(NEER)ĩÄÉÏÉý―ĩĩÍCPIĄĢÎŌ°lŽF,ČËÃņÅĶÃĀÔŠ RÂĘĩÄÐÔĘĮ§ÖÂ1998-2002ÄęÆÚégÍĻØūoŋsĩÄļųąūÔŌōĄĢžŲČįŪrÔöČËÃņÅ RÂĘė`ŧîÐÔ,égЊÐÔÍĻŋsŋÉŌÔąÜÃâĄĢ ĄĄĄĄÓÉÓÚČËÃņÅŧųąūķĒŨĄÃĀÔŠ,ķøÃĀÔŠÔÚ1995ÄęĩÚ1žūķČĩ―2001ÄęĩÚ4žūķČégīó·ųÉýÖĩ,ČËÃņÅNEERÔÚ1995-2001ÄęÆÚégÉýÖĩ―ü26%,ēŧH―ĩĩÍÁËßMŋÚÉĖÆ·ĩÄČËÃņÅrļņ,ߧÖÂM2šÍÎÎŧÚÓÁĶģÉąūÔö·ųÔÚ1998ÄęĮ°īó·ųÏÂ―ĩšÍŪaģöČąŋÚ1998ÄęšóĩÄØÏōUīóĄĢëSÖøĶÍâŲQŌŨĩÄēŧāé_·Å,ßMŋÚęPķĩÄīó·ųÏÂÕ{―ĩĩÍÁËßMŋÚrļņĄĢÖÞ―ðČÚÎĢCĮ°šóøëHīóŨÚÉĖÆ·rļņĩÄīó·ųÏÂĩøßMŌŧē――ĩĩÍÁËÖÐøĩÄÔēÄÁÏßMŋÚrļņĄĢß@ÐĐķžĘĮ§ÖÂŪrÎïrÖļĩÏÂ―ĩĩÄÖØŌŠŌōËØĄĢ ĄĄĄĄëHÉÏ,ÖŧŌŠŪrČËÃņÅĶÃĀÔŠŲHÖĩŌÔąÜÃâÓÐЧ RÂĘĩÄÉýÖĩ,ēĒļÄŨČËÃņÅ RÂĘÐÎģÉCÖÆŌÔÔöÆäė`ŧîÐÔ,ÍĻØūoŋsĘĮŋÉŌÔąÜÃâĩÄĄĢžŲķĻŪrČËÃņÅĶÃĀÔŠŲHÖĩĘđNEERēŧīó·ųÉýÖĩ,ķøĘĮūSģÖÔÚ1995ÄęĩÚ1žūķČĩÄËŪÆ―,ÄĢM―Yđûï@ĘūÎïrËŪÆ―īóīóĖáļß(Îīŋž]ČįđûČËÃņÅĶÃĀÔŠŲHÖĩ,gapĄĒM2šÍulcķžĒļßÓÚvĘ·Öĩ,ßMŌŧē――ĩĩÍÍĻŋsšÁĶ)ĄĢžŲČįŪrÔöČËÃņÅ RÂĘė`ŧîÐÔ,ĘđÆäŋÉŌÔļųþÍĻØÅōÃĩÄŨŧŊŨũģöÏāŠĩÄ·īŠ,égЊÐÔÍĻŋsĘĮŋÉŌÔąÜÃâĩÄĄĢžŲķĻNEERŋÉŌÔúĀ@Æä1995ÄęĩÚ1žūķČĩÄËŪÆ―ÉÏÏÂēĻÓķøąĢģÖūųÖĩēŧŨĄŠžīÔÚÍĻÚÁĶīórßmŪÉýÖĩ,ÍĻŋsšÁĶīórßmŪŲHÖĩĢŽÄĢM―Yđûï@ĘūCPIÍŽąČÔö·ųĘž―KéÕý(D1)ĄĢ

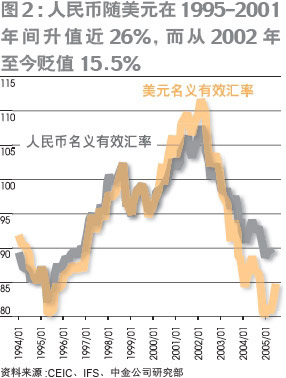

DŌŧ ĄĄĄĄČËÃņÅēŧīó·ųÉýÖĩ,ģöŽFÍĻŋsĩÄŋÉÄÜÐÔOÐĄ ĄĄĄĄÎŌŨĒŌâĩ―,1998-2002ÄęégĩÄÍĻŋsēŧHHĘĮCPIĩÄØÔöéL,ßąíŽFéGDPÆ―pÖļĩšÍPPIķžģöŽFÁËØÔöéLĄĢÖÁÓÚ2003-2004ÄęĩÄ―úß^áĘĮ·ņĒ§ÖÂÎīíŌŧķÎrÆÚÎïrÏÂ―ĩ,ÎŌÕJé,ķĖÆÚČģöŽFÍĻŋsĩÄŋÉÄÜÐÔÐĄÓÚ1998-2002ÄęĄĢĀíÓÉĘĮÖÐø―úÔöéLŌĀČŧÅ,ĘÜÐÐÕþŋØÖÆĩÄrļņÓÐŅaqŋÕég,―üÄęíČËÃņÅÃûÁxÓÐЧ RÂĘīó·ųŲHÖĩ,ØĀûÂĘĘđØÅlžþÆŦËÉ,øëHīóŨÚÉĖÆ·šÍÔÓÍrļņķĖÆÚČëyŌÔīó·ųŧØÂä,·ŋĩØŪarļņĩÄÚ ·šÍŧØÂäÓÐÖúÓÚÍÆÓÏûŲMÔöéL,PPIšÍGDPÆ―pÖļĩŌĀČŧūSģÖÔÚ5-6%ĩÄÔö·ųĄĢ ĄĄĄĄoÕĘĮđĐŠ·―ßĘĮÐčĮó·―ĩÄrļņQķĻŌōËØŌēķžï@ĘūÖÐø―üÆÚģöŽFÍĻŋsĩÄŋÉÄÜÐÔßhßhÐĄÓÚ1998-2002ÄęÆÚégĄĢ ĄĄĄĄÄđĐ―o―ĮķČŋī,Ó°írļņĩÄŌōËØ°üĀĻÉúŪaŌŠËØrļņšÍÚÓÉúŪaÂĘĩÄŨŧŊ:ÉúŪaŌŠËØrļņĩÄÏÂ―ĩšÍÚÓÉúŪaÂĘĩÄĖáļßĒŌÖÖÆÎïrÉÏqĄĢŪĮ°ÎÎŧÚÓÁĶģÉąūĩÄÔöËŲÃũï@ŋėÓÚ1997-1998ÄęégĄĢëSÖøĀûÂĘĘÐöŧŊ(ŲJŋîĀûÂĘÏÂÏÞđÜĀí)ĩÄļÄļïšÍãyÐÐïLëUķĻrÄÜÁĶĩÄĖáļß,ãyÐÐĖáļßŲJŋîĀûÂĘĩÄŋÉÄÜÐÔīóÓÚ―ĩĩÍĀûÂĘĄĢŪĮ°ÆÚØĘÐörļņï@ĘūÓÍrŧØÂäÖÁ1998-2002ÄęËŪÆ―ĩÄŋÉÄÜÐÔOÐĄĄĢÆäËüīóŨÚÉĖÆ·rļņîAÆÚŌŅ―Ōí,ĩŦķĖÆÚČëyŌÔīó·ųŧØÂäĄĢČËÃņÅÃûÁxÓÐЧ RÂĘÔÚ1995-2002ÄęégÉýÖĩ26%,ķøĮŌžÓāÆ―ūųßMŋÚęPķÄ1995ÄęĩÄ27%―ĩÖÁ2002ÄęĩÄ6%ĄĢ―ņšóßMŌŧē―ÏÂ―ĩĩÄŋÕégÓÐÏÞĄĢÏāąČÖŪÏÂ,ÓÉÓÚķĒŨĄÃĀÔŠ,ČËÃņÅÃûÁxÓÐЧ RÂĘÄ2002ÄęÖÁ―ņŲHÖĩ15.5%(D2)ĄĢ

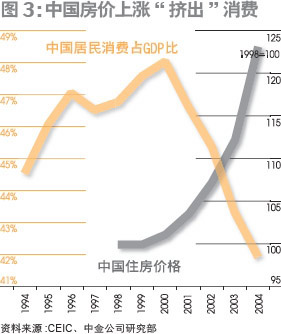

Dķþ ĄĄĄĄÄÐčĮó―ĮķČŋī,Ó°írļņĩÄÖũŌŠŨÁŋĘĮĘÕČëĩÄÔöéLĄĒŪĮ°ÏûŲMÏāĶÓÚÎīíÏûŲMĩÄîAÆÚCþģÉąū(ČįĶÐîŧØóÂĘ)ĄĒÏûŲMÕßØļŧšÍÁũÓÐÔŨŧŊĩČĄĢĘÕČëŨŧŊČĄQÓÚGDPÔöËŲĄĢ1998ÄęÖÐøÖũŌŠŲQŌŨŧï°éGDPÔöËŲHé1%,ķø―ņÃũÉÄęČŦĮōGDPÔöËŲąĢĘØđĀÓÔÚ4%ŌÔÉÏĄĢ―üÆÚ·ŋĩØŪarļņĩÄīó·ųÉÏqĘĮŌÖÖÆģĮæÏûŲMĩÄÖØŌŠÔŌōĄĢĶŨĄ·ŋĩÄÏûŲMšÍÍķŲYĄ°DģöĄąÁËÆäËüÏûŲMÐčĮó(D3)ĄĢ―üÆÚ·ŋĩØŪarļņÏÂĩøĒū―â·ŋrĶÏûŲMĩÄĄ°DģöĄąÐ§Š,ÄķøīŲßMīýŲ·ŋžŌÍĨĶÆäËüÏûŲMÆ·ĩÄÐčĮó,―ņÄęÉÏ°ëÄęÏûŲMÆ·ÁãĘÛŋî~ŋÛģýÎïrŌōËØšóÍŽąČÔöéL12%,ąČČĨÄęÍŽÆÚÔöËŲĖáļß1.8°Ų·ÖücĄĢ

DČý ĄĄĄĄ1994-2001ÄęégÖÐøØÅđĐŠÔöËŲīó·ųÏÂ―ĩ,M2ÍŽąČÔöËŲÄ1995ÄęĩÚ1žūķČĩÄ36%ÏÂ―ĩĩ―1998ÄęĩÚ2žūķČĩÄ14.3%šÍ2000ÄęĩÚ4žūķČĩÄ12.3%ĄĢãyļųĩÄŅļËŲūoŋsÁîÍĻØÅōÃÂĘžąĄÏÂ―ĩ,ĘĮŌýÆðŪrÍĻØūoŋsĩÄÔŌōÖŪŌŧĄĢÏāąČÖŪÏÂ,ąūīÎÖÜÆÚØÅđĐŠĩÄŨŧŊ·ųķČÐĄĩÃķā,M2ÔöËŲÄ2003ÄęĩÚ2žūķČĩÄ20.8%―ĩÖÁ2005ÄęĩÚ2žūķČĩÄ15.7%,2005ÄęČŦÄęĩÄÄŋËé15%,đĀÓÃũĄĒšóÄęČÔĒąĢģÖÔÚ14%ŨóÓŌĄĢžīĘđČËÃņÅÉýÖĩ,Íâ RīóÁŋÁũģöĩÄŋÉÄÜÐÔŌēēŧīó,ŌōéČËÃņÅēŧŋÉÄÜīó·ųÉýÖĩ;Į°ÆÚÁũČëŲY―ðķāÔÚów―úÖÐ,ÁũÓÐÔēŧļߥĢ ĄĄĄĄė`ŧî RÂĘCÖÆŋÉŧŊ―âČŦĮō·ŋĩØŪaÅÝÄÆÆįïLëU ĄĄĄĄ·ÖÎö―YđûąíÃũ,ÖŧŌŠĘĀ―į―úÔöËŲēŧžąĄÏÂ―ĩ,ČËÃņÅēŧīó·ųÉýÖĩ,ÖÐøÔÚ―ņšóĩÄ2-3ÄęģöŽFÍĻŋsĩÄŋÉÄÜÐÔšÜÐĄ,ÎŌÕJé―ņÄęČËÃņÅÉýÖĩēŧþģŽß^5%ĄĢČËÃņÅNEERÔÚ―ņÄę2žūķČąČ1žūķČŌŅ―ÉÏÉýžs2%ĄĢËųŌÔ,―ņÄęÏ°ëÄęÉýÖĩ·ųķČĒēŧþģŽß^3%ĄĢČįđûžŲķĻĩ――ņÄęĩÚ4žūķČđēÉýÖĩ3%,îAy―Yđûï@ĘūCPIÍĻØÅōÃÔÚ―ņÄęĩÚ3šÍĩÚ4žūķČ·Öeé2.2%šÍ0.7%,ķø2006šÍ2007ÄęļũžūķČ·Öeé1.5-3%šÍ1.8-2.2%ĄĢ ĄĄĄĄĩŦĘĮ,ČįđûĘĀ―į―úÔöËŲžąĄÏÂ―ĩ,ÖÐøtÓÐŋÉÄÜģöŽFÍĻŋsĄĢ ĄĄĄĄÄŋĮ°ēŧÄÜÅÅģýĘĀ―į―úīó·ųÏÂ―ĩĩÄŋÉÄÜÐÔĄĢß@ŌŧïLëUŋÉÄÜíŨÔÓÚēŋ·Ö°lß_øžŌ·ŋĩØŪarļņĩÄīó·ųŧØÂäĄĢÃĀøšÍ°lß_øžŌ·ŋĩØŪarļņÅÝÄĩÄÆÆįĶÖÐøÓÐÖøOīóĩÄÓ°íĄĢĩÚŌŧ,ÖÐø―úĩÄÍâŲQŌĀīæķČšÜļß,ßMģöŋÚŋî~ÕžGDP―ü80%,ķøĮŌģöŋÚĩÄÍâēŋÐčĮóOéÃôļÐ,ÎŌĩÄÓËã―Yđûï@ĘūÐÔé5.9%,žīÍâēŋÐčĮóÏÂ―ĩ1%,ÖÐøģöŋÚĒÏÂ―ĩ―ü6%ĄĢ°lß_øžŌ·ŋĩØŪarļņÅÝÄÆÆįÔėģÉĩÄÍâēŋÐčĮóīó·ųÏÂ―ĩĒĶÖÐø―úÔėģÉOīóĩÄ_ôĄĢĩÚķþ,ÖÐø―üÄęí·ŋĩØŪarļņŌēīó·ųÉÏq,ēŧÉŲģĮĘзŋrÅÝÄÍđŽFĄĢēŋ·ÖģĮĘÐŪĮ°ĩÄ·ŋrŨâ―ðąČļßÓÚ1998-2001ÄęËŪÆ―70%,ÅcÏãļÛ·ŋĩØŪaÅÝÄÆÆįĮ°ĩÄ1997ÄęÏāČô,ļüĘĮīóÓÚÃĀøŪĮ°·ŋrŨâ―ðąČÅcvĘ·Æ―ūųÖĩĩÄÆŦēîĄĢÖÐø―úÔöËŲĩÄīó·ųÏÂ―ĩĒŌÖÖÆÍķŲY,°üĀĻ·ŋĩØŪaÍķŲYĄĢ ĄĄĄĄžŲķĻĘĀ―į·ŋĩØŪarļņīó·ųŧØÂä§ÖÂ―úÔöËŲžąĄÏÂ―ĩ,ÖÂĘđÖÐø―úÔÚ2006-2007Äęīó·ųÏÂŧŽ,øëHīóŨÚÉĖÆ·rļņÏÂ―ĩËŲķČąČÉÏĘöžŲķĻŋėŌŧąķ,žīĘđČËÃņÅēŧÉýÖĩ,ÖÐøŌēŋÉÄÜþģöŽFÍĻŋsĄĢéÁË·ĀÖđšÍpÝpÍĻŋsšÁĶ,ÄĮrČËÃņÅÐčŌŠŲHÖĩĄĢŌōīË,ÔöČËÃņÅ RÂĘĩÄė`ŧîÐÔï@ĩÃÖÁęPÖØŌŠĄĢ ĄĄĄĄŨũÕß·ÖeéÖÐøøëH―ðČÚÓÐÏÞđŦËūŅÐūŋēŋĘŨÏŊ―úWžŌšÍšęÓ^―ú·ÖÎö(ĄķÐÂØļŧĄ·2005Äę8ÔÂĖŨîÐÂÎÄÕÂ)

|

| ÐÂĀËĘŨí > Ø―ŋvM > øČØ― > ÕýÎÄ |

|

|

| á üc Ģ î} | ||||

| ||||

| Æó I ·þ Õ |

| đÉÆąĢš―ņČÕšÚņR |

| ÍķŲY3ČfÔŠÄęĀû100ČfĢĄ |

| ÓÍrŋņqĢĄåXŋņŲĢĄ |

| ģŽÖĩÃûÅÆrŅbÕÛŋÛĩę |

| ÏxÏxÐÂÅŪŅbÆŊÁÁēÅąŧ |

| ÃûÆ·ÕÛŋÛĩęūÛØÐÂÄĢĘ― |

| hūģÃĀŧŊĄ°åXĄąū°ŌŧÆŽ |

| Į§ÄęũģÐÖŪÖÂļŧÃØ·― |

| ÃĀøÐÝéeŅõ°ÉĢŽŋņŲåX |

| ŋīĘĒĖÆēčĮfČįšÎŲåXĢŋ |

| ÖÐøĖØÉŦÖÎŊūŦÉņēĄĢĄ |

| žÓÃËĮéH·þïŲ4.8Čf |

| čĪįėÃĀČÝūã·ēŋĖŦŲåX |

| ―ņÄęÔõÓÍķŲYŲīóåX |

| ÐÂínøŋėēÍŌŧÔÂŲ°ËČf |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ĄĄ

ĄĄ

|

ÐÂĀËūWØ―ŋvMūWÓŅŌâŌÁôŅÔ°å ëÔĢš010-82628888-5174ĄĄĄĄĄĄgÓÅúÔuÖļÕý ÐÂĀËš―é | About Sina | Vļæ·þÕ | ÂÏĩÎŌ | ÕÐÆļÐÅÏĒ | ūWÕūÂÉ | SINA English | þTŨĒÔ | ŪaÆ·īðŌÉ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|