中國國債余額占GDP比重

2005年一季度主要商業銀行不良資產

金融資產管理公司資產處置情況表

點擊此處查看全部財經新聞圖片 金融資產管理公司資產處置情況表

點擊此處查看全部財經新聞圖片

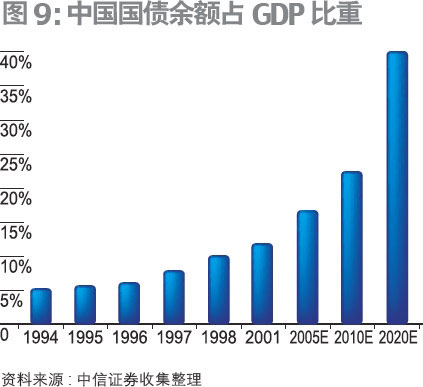

(二)債務規模龐大

近年來,財政赤字一直伴隨中國,需要通過持續發債來加以彌補(圖9)。前幾年的積極財政政策,也增發了數千億的國債用于基礎設施建設。

這是國債的名義規模。國債的現實規模,還應包括以其他形式存在的、性質上類同于國債的國家負債,或稱作隱性債務,如欠發工資、糧食企業的轉賬虧損額、國有銀行的不良貸款、其他公共部門債務、社會保障資金債務等(表1、2)。據估計,如果把這些隱性債務考慮進去,中國現實的國債規模可能在4-5萬億元以上,按此計算,1998年的債務負擔率就已在50%以上。按照世界銀行的估計,這一比重在75-100%之間。

應趁貿易順差提高要素價格

要素價格低估和負債規模龐大的問題,有可能使得中國的通脹高于美國。如果那時像目前一樣,中國對美國有巨大貿易順差,中國可以使得人民幣名義匯率不變。這時,美國消費者會覺得中國商品變得昂貴,從而減少從中國的進口,中國對美國的貿易順差自然減小。但是如果那時中國對美國的貿易是逆差,名義匯率不變會使得貿易逆差更為嚴重。在這樣條件下的嚴重通脹就會導致人民幣的貶值。

中國要素價格被人為壓低是中國經濟中最大的扭曲。它不僅僅導致了過度的出口,還導致了對資源的掠奪和浪費。因此我們應該趁目前還有貿易順差的時候提高要素價格,否則,等到已經有貿易逆差的時候提高要素價格和通脹,其后果要么是更嚴重的貿易赤字,要么是人民幣的貶值。(《新財富》2005年8月號最新文章)

[上一頁] [1] [2] [3] [4]

|