今年以來,江蘇對外貿(mào)易、外商投資呈現(xiàn)一些新的特點,出現(xiàn)一些值得關(guān)注的新情況和新問題,必須引起高度重視,并采取積極的對策措施,以確保外貿(mào)、外資平穩(wěn)較快發(fā)展和全年預(yù)期目標(biāo)的順利實現(xiàn)。

一、對外貿(mào)易

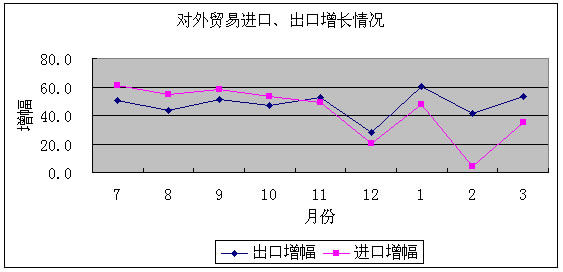

1、對外貿(mào)易穩(wěn)步增長。世界經(jīng)濟(jì)和貿(mào)易形勢好轉(zhuǎn)、紡織品配額取消等有利因素,促進(jìn)了江蘇省對外貿(mào)易的穩(wěn)步增長。一季度,全省進(jìn)出口總額487.7億美元,同比增長39.8%。進(jìn)出口總值增幅高出全國平均增幅16.8個百分點,增幅在東部沿海省份中位居第一。其中:出口253.7億美元,增長51.9%;進(jìn)口234.0億美元,增長28.7%。實現(xiàn)貿(mào)易順差19.81億美元,去年同期為貿(mào)易逆差14.73億美元。進(jìn)出口額、出口額、進(jìn)口額三項指標(biāo)均位居全國第二位,其中,出口額占全國的比重16.3%,比去年同期提高了1.9個百分點。

一季度全國主要地區(qū)外貿(mào)情況表

單位:億美元

地區(qū)

進(jìn)出口

出口

進(jìn)口

進(jìn)出口增長(%)

出口增長(%)

進(jìn)口增長(%)

全國

2952.0

1558.9

1393.1

23.1

34.9

12.2

廣東

830.6

452.6

378.0

14.4

21.8

6.6

江蘇

487.7

253.8

233.9

39.9

52.1

28.7

上海

417.5

207.7

209.8

17.8

32.4

6.3

北京

261.9

65.5

196.4

32.3

73.9

22.5

浙江

225.1

156.6

68.5

29.3

41.0

8.8

山東

160.4

97.6

62.8

25.5

41.2

7.0

2、進(jìn)口增幅低于出口增幅。自去年11月開始,全省各月進(jìn)口均以低于當(dāng)月出口的幅度增長。一季度,全省進(jìn)口增幅仍低于出口增幅12.7個百分點。進(jìn)口增幅的持續(xù)放緩,勢必對江蘇省大進(jìn)大出、以加工貿(mào)易為主的外貿(mào)格局產(chǎn)生潛在的影響。 3、加工貿(mào)易比重擴(kuò)大,一般貿(mào)易增長較快。一季度,江蘇省加工貿(mào)易進(jìn)出口值309.4億美元,增長49.8%,占全省進(jìn)出口總額的63.4%,上升4.2個百分點,其中出口169.3億美元,進(jìn)口140.1億美元,分別增長55.2%和43.8%。加工貿(mào)易項下實現(xiàn)順差29.2億美元。一般貿(mào)易進(jìn)出口值148.3億美元,增長26.9%,占全省進(jìn)出口總額的30.4%,下降3.1個百分點。其中出口84.3億美元,進(jìn)口64億美元,分別增長46.1%和8.2%。一般貿(mào)易項下實現(xiàn)順差20.3億美元。

4、對歐盟進(jìn)出口首次超過日本。繼去年歐盟成為江蘇省第一大出口市場后,雙邊貿(mào)易關(guān)系日益密切,到2月底,歐盟與江蘇省進(jìn)出口貿(mào)易額首次超過日本,成為江蘇省第一大貿(mào)易伙伴。一季度,江蘇省與歐盟貿(mào)易額達(dá)84.1億美元,增長48.4%,占江蘇省對外貿(mào)易總額的比重17.2%,其中江蘇省對歐盟出口63.9億美元,自歐盟進(jìn)口20.2億美元,分別增長68.6%、7.6%。江蘇省與日本貿(mào)易額81.3億美元,增長21.4%,占江蘇省對外貿(mào)易總額的比重為16.7%,其中對日本出口36.1億美元,自日本進(jìn)口45.2億美元,分別增長24.1%、19.4%。

5、作為投資進(jìn)口的設(shè)備、物品降幅較大。由于江蘇省利用外資增幅自去年四季度起呈下降趨勢,導(dǎo)致外商投資企業(yè)作為投資進(jìn)口的設(shè)備、物品降幅較大,由一月份增長34.1%到三月底僅增長1.2%。前三個月每月平均外商投資企業(yè)作為投資進(jìn)口的設(shè)備、物品5.78億美元,比去年全年每月平均外商投資企業(yè)作為投資進(jìn)口的設(shè)備、物品6.78億美元減少了1億美元。

二、外商投資

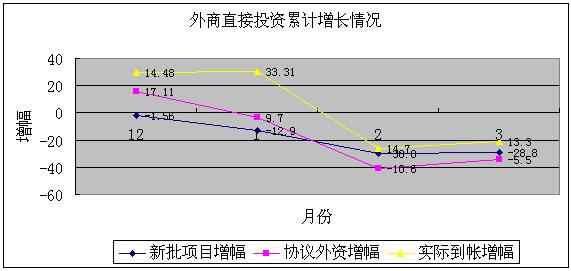

1、利用外資增速放緩。一季度,全省新批外商直接投資項目1532個,比上年同期下降28.8%;協(xié)議注冊外資108.11億美元,下降5.5%,實際到帳外資35億美元,增長13.3%。新批外資項目、協(xié)議外資增幅分別低于全國平均水平19.6個百分點、10.4個百分點。 2、主要競爭省份貼身緊逼。2004年利用外資位居全國前三甲的廣東、山東兩省,加大了競爭力度。一季度,廣東、山東兩省實際到帳外資增長34.0%、40.6%,分別高出江蘇省20.4個百分點和27.3個百分點。協(xié)議外資增幅在江蘇省下降5.5%的情況下,廣東、山東兩省分別增長10.5%和40.1%。

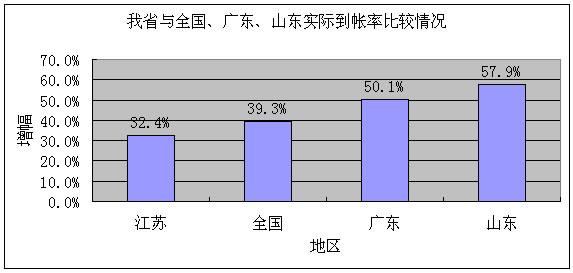

3、實際到帳率上升但有差距。一季度,江蘇省外資實際到帳率32.4%,比去年同期提升了5.4個百分點。但仍比全國、廣東、山東兩省的外資實際到帳率低6.9個百分點、17.7個百分點和25.5個百分點。從江蘇省分區(qū)域看,蘇中、蘇南、蘇北地區(qū)的外資實際到帳率分別為41.2%、31.8%、27.0%。十三個省轄市中外資實際到帳率最高的泰州市,達(dá)51.8%,實際到帳率最低的鹽城市,僅為16.3%。 4、協(xié)議外資平均規(guī)模擴(kuò)大。今年江蘇省調(diào)整招商引資方式,加大選資力度,利用外資質(zhì)量正在逐步提高。一季度,江蘇省新批外資項目協(xié)議注冊外資平均規(guī)模達(dá)706萬美元,比同期的532萬美元增加了174萬美元。其中蘇南地區(qū)增幅最大,從606萬美元增加到809萬美元,增幅達(dá)到33.5%。

5、臺灣在江蘇省投資明顯下降。一季度,臺灣省在江蘇省投資新批項目207家,協(xié)議注冊外資11.48億美元,實際到帳外資1.75億美元,三項指標(biāo)降幅為33.4%、11.8%和37.7%,分別低于全省平均水平4.6個百分點、6.3個百分點、37.7個百分點。作為臺灣省轉(zhuǎn)投資來源地的維爾京群島和開曼群島三項指標(biāo)也同時下降。其中維爾京群島的三項指標(biāo)降幅分別為41.3%、22.9%和9.2%,開曼群島的三項指標(biāo)降幅分別為18.8%、27.7%和27.3%。

6、利用外資蘇北增、蘇中降。一季度,蘇北地區(qū)的協(xié)議注冊外資和實際到帳外資分別為6.17億美元和1.67億美元,分別增長45.0%和66.3%。蘇中地區(qū)的協(xié)議注冊外資和實際到帳外資分別為10.07億美元和4.15億美元,分別下降26.5%和2.1%,協(xié)議注冊降幅比全省平均降幅超出21個百分點。揚州市利用外資全面下降,三項指標(biāo)降幅分別為46.7%、44.3%和45.3%,是造成蘇中地區(qū)外資下降的主要因素。

7、沿江八市低于全省平均水平。沿江八市是江蘇省利用外資的主要聚集地,對江蘇省利用外資有著舉足輕重的作用。一季度,沿江八市新批外商直接投資項目1411個,同比下降28.9%;協(xié)議注冊外資101.94億美元,下降7.3%,實際到帳注冊外資33.32億美元,增長11.5%。三項指標(biāo)分別低于全省平均水平0.1個百分點、1.8個百分點、1.8個百分點。三項指標(biāo)占全省的比重分別為92.1%、94.3%、95.2%,比同期下降0.1個百分點、1.8個百分點、1.5個百分點。

(江蘇省統(tǒng)計局 周儉司 顧永平)

附件

|