供求矛盾影響加劇 銅價再創(chuàng)新高(2) |

|---|

| http://whmsebhyy.com 2005年09月07日 18:52 金龍期貨研發(fā)部 |

|

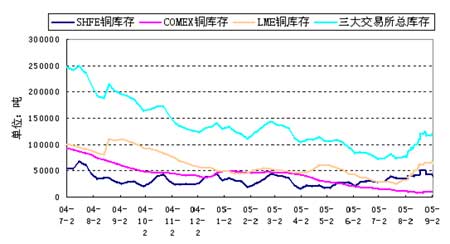

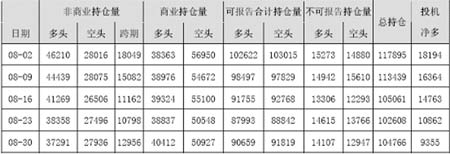

上周國內(nèi)現(xiàn)貨市場及近月合約開始走強,現(xiàn)貨升水恢復到200元以上。7月精銅進口量的小幅下降為現(xiàn)貨走強提供了短暫的支撐。我國7月精煉銅進口10萬余噸,較6月下降3.7萬噸,這造成了8月市場供應量相應減少,現(xiàn)貨趁機走高。但從長期來看,國內(nèi)供應量預期將會大幅增加。今年前7個月中國進口銅精礦220萬噸,較去年同期45.4%。1-7月的精煉銅產(chǎn)量較去年同期增長20%,達到138萬噸。另外,在銅價不斷攀升的利潤驅(qū)動下,中國冶煉商正在擴大產(chǎn)能,目前計劃增加的產(chǎn)能高達300萬噸以上,其中,擴建產(chǎn)能147萬噸,新建產(chǎn)能約155萬噸,產(chǎn)量的急劇擴張加上進口保持高位將使國內(nèi)市場的供給水平明顯提高。但從對現(xiàn)貨商的調(diào)查情況來看,高銅價對消費情況的抑制是明顯的,那么在9月消費買盤能否轉(zhuǎn)強將是影響現(xiàn)貨價的主要因素。我們僅對現(xiàn)貨市場的后市表現(xiàn)持謹慎樂觀態(tài)度。 三、庫存動態(tài)觀察 進入8月份以來,庫存的變化繼續(xù)牽動著市場的神經(jīng),庫存一路增長,短短的兩個星期全球庫存增量就已超過3萬噸。到8月18日,全球三大交易所總庫存已經(jīng)重新回到了10萬噸以上的水平,這是自5月20日跌破10萬噸后首次突破10萬噸。在8月的庫存增長中,LME和SHFE兩大交易所銅庫存則持續(xù)大幅增加。其中,第二、三周LME庫存增加萬噸以上(見表3、圖4)。 而上周,LME庫存繼續(xù)累計增加3700噸,刷新了LME庫存年內(nèi)新高。8月31日,LME 注銷倉單大幅減少5850噸至5350噸。LME注銷倉單的大幅減少,表明高升水依然對貿(mào)易商具有較強的吸引力,庫存增加的可能性進一步加大。 COMEX銅庫存在8月份終于止住下滑,在前三周庫存下降速度逐漸放慢,由每周減少千噸以上到減少506噸,最后一周COMEX庫存一反前幾周減少的態(tài)勢,增加881噸。8月22日,全球三大交易所庫存總量達到12萬噸,這是自2005年1月21 日跌破12 萬噸以來首次突破12萬噸。截止8月31日,全球庫存為117860噸,LME庫存為65675噸,是7月底LME 庫存的兩倍。說明全球供求關(guān)系的緊張局面有所緩解。同時,也有觀點認為8月庫存增加是季節(jié)性的回流。據(jù)悉目前消費商的庫存已經(jīng)處于非常低的水平,消費商上半年都大量消耗庫存,目前沒有多少庫存可供生產(chǎn)。隨著9月消費的季節(jié)性回升,消費商應該購貨以備生產(chǎn)。8月31日,LME注銷倉單大幅減少5850噸至5350噸。LME注銷倉單的大幅減少,預示庫存流出萎縮,庫存增加的可能性進一步加大。如果9月庫存大幅度增加,全球的供求由缺口走向過剩。 四、持倉動態(tài)分析 經(jīng)過7月的大幅上漲后,進入8月國內(nèi)外銅價的漲幅有所減緩,但仍保持著震蕩上揚的態(tài)勢。LME期銅月收盤報3592美元,上漲62美元,漲幅1.75%;COMEX期銅則繼續(xù)其領(lǐng)漲角色,9月合約漲幅達3%;而國內(nèi)滬銅則顯得較疲弱,漲幅落后于外盤。 與LME銅價強勁升勢相對應的是,其成交量也出現(xiàn)大幅上升,全月成交高達近153萬手,遠超過7月時的水平。可見,高銅價并沒有嚇退交易者,LME銅持倉量仍保持在20萬手以上的水平,并且在8月8日銅價出現(xiàn)回調(diào)時,曾吸引部分投機力量入場拋空,總持倉曾一度接近21萬手,空頭再次被迫止損出局后,基本上維持在20.5萬手水平波動。 從上周LME公布的在5%-10%區(qū)間的大戶持倉分布情況來看,隨著交割日期的臨近,原本集中在9月的多頭正逐漸撤出,但10月和11月持倉并沒有顯著的增加,顯然這部分多頭在撤出9月后并沒有重新進場,而是選擇觀望。同樣,9月空頭大戶也選擇退場,但是10月和11月空頭大戶持倉仍然比較集中,而且占據(jù)了絕對的持倉優(yōu)勢。如果此部分空頭仍然是以商業(yè)性拋空為主,那么9月以后的走勢我們僅持謹慎樂觀的態(tài)度。 截止8月30日,據(jù)CFTC公布的持倉數(shù)據(jù)顯示(如表4),基金投機凈多繼續(xù)減少1500余手,總量不足1萬手,而其中多頭減持2911手,空頭增加了440手。一個多月以來,CFTC基金凈多頭寸一直處于減倉狀態(tài),從7月19日的2萬余手,減少到8月30日的不到1萬手,而同時銅價仍卻一路高歌,基金在銅價的上升中有不斷派發(fā)的可能。縱觀8月的持倉變化,銅價的上升非但沒有吸引基金增持多頭,反而出現(xiàn)了大幅持續(xù)性的減倉行為。其中,投機凈多全月減少7464手,基本可以判斷在COMEX市場上減倉的主要是投機基金,可以說在8月的行情中,投機基金再次成為大贏家。需要注意的是,基金此時也可能僅是暫時回避,利用調(diào)整頭寸的時間觀察商業(yè)空頭的力量虛實,不排除再度進場發(fā)動擠空行情。 而國內(nèi)市場持倉狀況方面,國內(nèi)市場延續(xù)了上兩個月以來的減倉勢頭,至8月31日滬銅總持倉僅15萬余手,是自2001年9月以來持倉的新低點。其中自有滬膠和燃料油品種的活躍分流了部分銅市的資金,但更重要的是國內(nèi)投資者多持有“做多不敢,拋空不得”的心理,使得市場氛圍頗為謹慎。 在國內(nèi)多頭持倉中,大戶席位持倉集中度下降明顯,主要原因是套利席位的大幅減倉所致。在整個8月份,以實達、經(jīng)易和長城偉業(yè)為主的國內(nèi)反套盤大幅減倉高達7000手。以中糧、邁科和大連北方等為代表的投機大戶持倉相對穩(wěn)定,所占比例略有增加。增倉明顯的是廣大散戶席位,增持4600多手,所占滬銅比例大幅上升至18.88%。空頭持倉變動相對要少很多,套保席位、投機大戶和散戶均出現(xiàn)小幅的減持。以浙江系為代表的拋空大戶在8月也鮮有較大的操作,面臨9月消費轉(zhuǎn)旺的預期,多少抑制了空頭的拋空沖動。但值得注意的是在2006年到期的遠月合約中持倉總量比以往同期大幅度增加,可見生產(chǎn)商為防止遠期價格下跌,已有跡象表明其提前進入進行拋空保值。展望后市,在套利力量逐漸退出的情況下,以中糧為主的多頭大戶接過做多的大旗,做多者是基于9月銅消費轉(zhuǎn)旺的良好預期;而拋空者是基于上半年我國銅產(chǎn)量增長20%,年內(nèi)銅供應不再緊缺,生產(chǎn)商席位遠近月份通拋即是表象。因此9月的銅消費量及庫存的增減將是多空決戰(zhàn)的關(guān)鍵因素,甚至將成為期銅牛熊的分水嶺。 五、技術(shù)分析方面 整個7月銅價一直在確定的通道內(nèi)逐步上漲,目前支撐位于3552一帶。技術(shù)圖形上,目前k線走勢呈三角形態(tài),若銅價未能突破上升,則市場將繼續(xù)高位震蕩整理;若價格突破三角形繼續(xù)向上試探,則市場的潛在上行空間將被進一步打開。指標來看,市場目前接近與區(qū)間頂部,相對強弱指標均處于超買狀態(tài),短期內(nèi)有可能阻礙銅價繼續(xù)向上發(fā)展。 整體而言,9月份市場仍然看漲。若銅價突破上升,后市將有很大的上行潛力,但就長期圖表來看,時機還需等待。 金龍期貨研發(fā)部 2005年9月5日 新浪聲明:本版文章內(nèi)容純屬作者個人觀點,僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。 |

| 新浪首頁 > 財經(jīng)縱橫 > 期貨 > 國內(nèi)期貨評論 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 高血壓治療上的飛躍! |

| 揭開牛仔淘金的秘密! |

| 名品折扣店聚財新模式 |

| 韓國兒童名品折扣店 |

| 50個好賺錢的精品項目 |

| 蟲蟲新女裝漂亮才被搶 |

| 看盛唐茶莊如何賺錢? |

| 車價狂跌,錢狂賺! |

| 經(jīng)營愛情,賺浪漫錢! |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|