ÐÂÃÞÉÏÊкóµÄržñ×ßÝ·ÖÎöÉæÃÞÆóIÌ×±£²ßÂÔ |

|---|

| http://whmsebhyy.com 2005Äê09ÔÂ07ÈÕ 16:59 éLœÆÚØ |

|

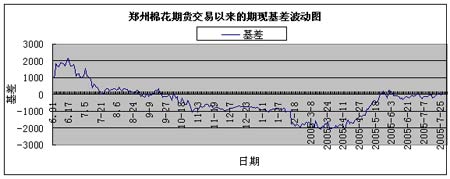

¡¡¡¡Ò»¡¢ÐÂÃÞÉÏÊкóµÄržñ×ßÝ·ÖÎö ¡¡¡¡ÐÂÃÞÉÏÊкóµÄržñ×ßÝÊܵœÞrÃñÖ²Ã޳ɱŸ¡¢ŸÅÔ·ݵÄÌìâ×»¯¡¢Œ¿Æ·ÙQÒ×hŸ³¡¢ÈËÃñÅ RÂÊ×»¯¡¢øŒÒŠäÃÞÊÕŠÕþ²ßµÈÖT¶àÒòËØÓ°í£¬¶øºóÆÚàÃÞÊÐö×ßÏòµÄêPæIÔÚÓÚÈý·œÃ棺һ¡¢05/06Äê¶ÈøÈÃÞ»š¹©œo îr¡£ÔÚßM¿ÚÅäî~×»¯²»ŽóµÄÇérÏ£¬ÎÒÖØücêP×¢øÈÃÞ»š®aÁ¿¡£ÖÐÃÞËù×îеÄîAyóžæÕJéøÈÖ²ÃÞÃæ·epÉÙ8.4%£¬Í¬r£¬ÓÉÓÚœñÄê°ËŸÅÔ·ݵÄÌìâµÍضàÓ꣬±ŸÄê¶ÈÃÞ»š®aÁ¿¢ï@ÖøµÍÓÚÈ¥Äê¡£¶þ¡¢Œ¿Æ·ÊÐöµÄÔöéLÁŠÓжàŽó¡£ëmÈ»Œ¿Æ·³ö¿ÚhŸ³²¢²»ËÉ£¬µ«ÖÐÃÀWŒ¿Æ·ÙQÒ×ÄŠ²ÁÖ»ÄÜÁîÔöéLµÄËٶȞÄ×£¬ÔöéLµÄÐÔÙ|²¢]ÓОÄ×£¬ÃÞ»š®aIæµÄÇ°Ÿ°ÊǹâÃ÷µÄ¡£Èý¡¢ÆÚØÊÐöÉÏ}εÄÔöp×»¯¡£·ŽÓ³}κÁŠµÄÖØÒªÖžËÊÇ»ù²îºÍ±PÕŒ¿³Ö}µÄ±ÈÀý¡£ŸCºÏí¿Ž£¬ÔÚ¡°®aÁ¿pÉÙ£¬ÐèÇóÔöŒÓ¡±µÄŽóÚ ÝÏ£¬05/06Äê¶ÈµÄÃÞ»šržñ¢ÕðÊ×ߞߣ¬ÉÏ°ëÄêµÄ¬FØžßüc13500¢±»žÄ£¬ÆÚØržñ15000ͬÓþ±»Ë¢Ð¡£ÐµÄÃÞ»šÄê¶ÈÀÃÞ»šÉú®aŒÓ¹€ÆóIºÍŒ¿ÆóIÍêÈ«¿ÉÒÔÀûÓÃÆÚØÊÐöµÄÌØücíé¬FØÉú®aÅcœ I·þÕ£¬ÉæÃÞÆóIͶÙYÆÚØÈ¡µÃÊÕÒæµÄÒªÔEŸÍÊÇÆÚ¬FœYºÏ¡£ ¡¡¡¡¶þ¡¢ÆÚ¬F»ù²î×ÓÚ Ý ¡¡¡¡ ¡¡¡¡ ¡¡¡¡ ¡¡¡¡àÖÝÃÞ»šÆÚØÉÏÊÐÒÔíµÄ»ù²î×ßÝŽóÖ¿ÉÒÔ·ÖéËÄëA¶Î£ºÒ»¡¢2004Äê6ÔÂÖÁ2004Äê9Ô£¬ÃÞ»šÆÚØržñ¿ìËÙϵøµœµøÝÚ ŸëA¶Î£¬»ù²îÓÉ2000»ØwÖÁ0£»¶þ¡¢2004Äê10ÔÂÖÁ2005Äê4ÔÂÉÏÑ®£¬ÃÞ»šÆÚØržñÖþµ×Íê³ÉºóÖðŒÉÏPëA¶Î£¬»ù²îÓÉ0ÔªÖðu×é-2000£»Èý¡¢2005Äê4ÔÂÖÐÑ®ÖÁ6Ô£¬ÃÞ»šÆÚØržñžßλ»ØÂäëA¶Î£¬»ù²îÓÉ-2000»Øwµœ0£»ËÄ¡¢2005Äê7ÔÂÖÁ8ÔÂÖÐÑ®£¬ÃÞ»šÆÚØÕðÊÐîÝëA¶Î£¬»ù²îÔÚ0Åc-600Ö®égÅÇ»²¡£ÆäÖУ¬05Äê3Ô·ݣ¬-2000Ôª/µÄÆÚ¬F»ù²î£¬éÃÞ»šÊÕٌӹ€ÆóIÌṩÁËÔÚÆÚØÊÐöžßr³öÃÞ»šµÄCþ¡£®r£¬éLœÆÚØÔS¶àÃÞ»šÆÚØ¿ÍôÍšß^ÙuÆÚ±£Öµœ»Ò×£¬«@µÃÁË1000¡ª2000Ôª/µÄžßî~Àû¡£05Äê7Ôµס¢8Ô³õ£¬ÆÚØrµÍÓÚ¬FØr600Ôª/r£¬ÊÇŒ¿ÆóIÍšß^ÆÚØÊÐö²ÉÙÙ|ÆÚØ}ÎÃÞ»šµÄŽóºÃrC¡£ÅcéLœÆÚغÏ×÷µÄŒ¿ÆóIßmré_Õ¹ÁËÙIÆÚ±£Öµœ»Ò×£¬¹Œs²ÉٳɱŸ500Ôª/¡£ ¡¡¡¡ÓÉÓÚ05/06Äê¶È ¢ÅcÃÞ»šÆÚØÊÐöµÄ¬FØÆóIŽóÁ¿ÔöŒÓ£¬ÆÚØÊÐöÖбP±ÈÀýŸÓžß²»Ï£¬»ù²î¢³ö¬F²šÓîlÂʌӿ졢²šÓ·ù¶ÈÊÕ¿µÄÌØÕ÷¡£žùþœüÁùÄêµÄÃÞ»šržñ×ßÝÇúŸ£¬ÎÒ·ÖÎöÕJ飺һ¡¢ÔÚœñÄê®aÁ¿ßhµÍÓÚÈ¥ÄêµÄÇérÏ£¬9-12Ô·ÝÃÞ»šÊÕÙržñªÊÇÒ»×ßžßµÄß^³Ì£»¶þ¡¢05Äê12ÔÂÖÐÑ®ÃÞ»šÊÕÙržñß_µœÒ»µÍüc£¬¶øÔÚ06Äê3¡¢4Ô·Ýß_µœÒ»ÏàŠžßüc¡£ÊÜ}εČŸ¹ÐÔºÁŠºÍŒ¿ÆóI²ÉÙÖÜÆÚÓ°í£¬¬FØržñžßÓÚœüÔÂÆÚغόsržñµÄÇéÐÎþÔÚ11¡¢12Ô³ö¬F£»œüÔÂÆÚغόsržñžßÓÚ¬FØržñ500Ôª(ŒŽ×¢Ô}εijɱŸ)ÒÔÉϵÄÇéÐ΢³ö¬FÔÚ05Äê9ÔºÍ06Äê3¡¢4Ô¡£ ¡¡¡¡Èý¡¢ÐÂÃÞÉÏÊкóµÄÌ×ÆÚ±£Öµ²ßÂÔßxñ ¡¡¡¡»ù²îÊÇÉæÃÞÆóIÆÚ¬FÌ×Àû¡¢¿çÆÚÌ×Àûœ»Ò×µÄêPæI¡£®ÆÚ¬F»ù²îéØÖµ»òÕßßhÔºόsŠœüÔºόsÓÐÝ^ŽóÉýË®r£¬ÎÒ·Q®ÆÚµÄÊÐö»ù²îœYéÕýÏòÊÐö£»®ÆÚ¬F»ù²îéÕýÖµ»òÕßœüÔºόsŠßhÔºόsÓÐÝ^ŽóÉýË®r£¬ÎÒ·Q֮鷎ÏòÊÐö¡£ ¡¡¡¡1¡¢Œ¿ÆóIÌ×±£²ßÂÔ ¡¡¡¡ÔÚ·ŽÏòÊÐöÖÐ(Èç2005Äê7¡¢8Ô·Ý)£¬Œ¿ÆóIßmÒ˲ÉÈ¡ÙIÆÚ±£Öµœ»ÒײßÂÔ¡£®05Äê12Ô³ö¬FÆÚØržñµÍÓÚ¬FØržñµÄÇéÐÎr£¬œYºÏ¹«ËŸµÄ²ÉÙӺͮrµÄºÏŒsržñ£¬¿ÉÒÔÊ×ÏÈÖƶš³öž÷ÔºÏÀíµÄ¶šØÁ¿£¬È»ºóÔÚÏ઺όs×öÈëÙIÆÚ±£Öµî^Žç¡£ŠŒ¿ÆóI¶øÑÔ£¬ß@ÊÇÒ»·NÙYœð³É±ŸµÍ£¬Ù|Á¿Óб£ÕÏ£¬ÂÄŒsÂÊžßµÄÔ²ÄÁϲÉÙ·œÊœ¡£Ò»·œÃ棬ÓÐЧ¹ŒsÁËÆóIµÄÙYœð³É±Ÿ£¬ŸœâÁËÆóIµÄÙYœðÖÜÞDºÁŠ£»ÁíÒ»·œÃ棬ëSÖørégÍÆÒÆßÓÐCþ«@µÃÕ¹ÆÚÊÕÒæ¡£Àý×CÃ÷£ºžÒÓÚºÍÉÆÓÚÔÚµÍλ͚ß^ÆÚØÊÐöæi¶šÙYÔŽµÄŒ¿ÆóI£¬ÄÜòUŽó¬FØœ IÀû¡¢Ìážß¬FØœ IЧÂÊ¡£ ¡¡¡¡2¡¢ÃÞ»šÉú®aŒÓ¹€ÆóIÌ×±£²ßÂÔ ¡¡¡¡ÔÚÕýÏòÊÐöÖÐ(ÀýÈ磺2005Äê3¡¢4Ô·Ý)£¬ÃÞ»šÉú®aŒÓ¹€ÆóIßmÒ˲ÉÈ¡ÙuÆÚ±£Öµœ»ÒײßÂÔ¡£®06Äê3¡¢4Ô·ݳö¬FÆÚØržñµÍÓÚ¬FØržñ500ÔªÒÔÉϵÄÇéÐÎr£¬žùþ¹«ËŸµÄÔ¶ÈÃÞ»š®aäNÓ£¬ÃÞ»šÉú®aŒÓ¹€ÆóI¿ÉÒÔÔÚž÷ÔºόsÉÏ·ÖÅúœšÁ¢ßmÁ¿µÄ¿Õî^±£Öµ±P£¬³¬Ôœ¬FØÙQÒ×µÄÊÕÒ梎¹Êֿɵ᣶øÔÚ·ŽÏòÊÐöÖУ¬Æ€ÃÞµÄÆÚØržñžüµÍ£¬ÄÇÃŽÃÞ»šÉú®aŒÓ¹€ºÍÙQÒ×ÆóIÊÕÙÃÞ»šµÄöËù£¬ÎŽ±ØÒ»¶šÔÚŽåŽåÕ¯Õ¯£¬ÍêÈ«¿ÉÒÔÔÚÆÚØÊÐößMÐÐÙIÆÚ±£Öµœ»Ò×£¬œ»žîºóÔÚ¬FØÊÐöäNÊÛ¡£ ¡¡¡¡ËÄ¡¢ÉæÃÞÆóIÌ×ÆÚ±£ÖµÅcÌ×Àûœ»Ò×Ö®égµÄÏ໥ÞD»¯ ¡¡¡¡ ¡¡¡¡Ä¿Ç°µÄÃÞ»šÆÚغόsr²î³Ê¬FÉÌØÕ÷£ºÒ»¡¢œüÔºόsr²îŽóÓÚßhÔºόsr²î¡£ß@±íÃ÷ÊÐöµÄ·ŽÓÁŠÖ÷ÒªÓÉÓÚ¬FØržñÔÍŠ¡£¶þ¡¢12ÔÂÅc11Ôºόsr²îÖðuUŽó¡£ ¡¡¡¡žùþÃÞ»šÆÚغόsr²î×ÓÒÂÉ¡¢Œ¿ÆóIÙIÈ뜻žî³É±ŸºÍÃÞ»šÉú®aŒÓ¹€ÆóIµÄÙu³ö}γɱŸ£¬ÉæÃÞÆóIß¿ÉÒÔ ¢Åc¿çÔÂÌ×Àûœ»Ò×£¬Ÿßówœ»Ò×·œ·šÒ¡¶ÐÂÅdµÄÌ×ÀûCþ¡ª¡ªÃÞ»šÌ×Àû¡·Ò»ÎÄ¡£ÔÚ×ö¿çÆÚÌ×Àûr¿ÉÄÜÓöµœß@ÓµÄÇér£º ¡¡¡¡È磺ĿǰCF512ºÍCF511ržñÏàͬ£¬ŠÓÚ04/05Äê¶ÈC2î}Σ¬ëHœ»žîœYËãr12ÔºόsÃÞ»šÝ^11ÔºόsÃÞ»š±ãÒË100Ôª/¡£Ä³Œ¿ÆóIÓÉÓÚŠäÁËÝ^¶àìŽæÃÞ»š£¬²¢ÇÒîAÆÚCF512ºÍCF511r²î¢ÀŽó¡£ÓÚÊÇ£¬²ÉÈ¡ÁËÙuCF511ÙICF512µÄ·ŽÏò¿çÆÚÌ×Àû²ßÂÔ¡£10Ô·Ýr£¬Èç¹ûÉÕßr²îˮƜ»Øwµœ50-130µÄÕý³£r²î ^ég£¬ÔÆóI¿ÉÒÔ«@ÀûÆœ}£¬µÃµœ3%-5%µÄÔÂÊÕÒæÂÊ¡£Èç¹ûÔںόs¢ÒªµœÆÚr£¬Éß Í¬rÆœ}]ÓÐÚAÀû»òÕßþ®aÉúÌp£¬ÎÒÒ²²»ÓÃúÐÄ¡ª¡ªÒòéÒÔ¬FØœ»žîíÌÀírÍêÈ«¿ÉÒÔ±ÜÃâÌp¡£ß@r£¬ÔíµÄÌ×ÀûŸÍÞD»¯³É ¿ßBµœÎžîµÄ±£Öµ²Ù×÷ÉÏÁË¡£ÅcŽËîËÆ£¬ÔÚÕýÏò»ù²îœMºÏµÄÊÐöÖУ¬ÃÞ»šŒÓ¹€ÙQÒ×ÉÌÒ²ÄÜòÍšß^îËƵĿçÆÚÌ×Àûœ»Ò׫@È¡Àû¡£ ¡¡¡¡¬FÔÚ£¬ÔœíÔœ¶àµÄÉæÃÞÆóIé_ÊŒ ¢ÅcÆÚØÊÐöÌ×ÆÚ±£Öµœ»Ò×£¬µ«ÔÚÆÚØrúÀ@¬FØržñ²šÓ¡¢²¢²»à_ô¡¢Òý§¬FØržñ×ßݵÄß^³ÌÖУ¬»ù²îÌ×ÀûCþºÜ¿ÉÄÜÉÔ¿vŒŽÊÅ¡£ÃÞ»šÉú®aŒÓ¹€ÆóIºÍŒ¿ÆóIÖ»ÓÐÔÚÆÚØ£ICµÄ fÖúÏ£¬œYºÏ¹«ËŸŸßówÇér£¬ÆÚجFØÉÊÖ×¥£¬²ÅÓОüŽóµÄCþîIÏÈÊÐö¡¢³¬ÔœÍ¬ÐС£ ÐÂÀËÂÃ÷£º±Ÿ°æÎÄÕÂÈÈÝŒÙ×÷ÕßÈËÓ^üc£¬H¹©Í¶ÙYÕß ¢¿Œ£¬²¢²»³ÉͶÙYœš×h¡£Í¶ÙYÕßþŽË²Ù×÷£¬ïLëU×Ôú¡£ |

| ÐÂÀËÊ×í > Øœ¿vM > ÆÚØ > øÈÆÚØÔuÕ > ÕýÎÄ |

|

| á üc £ î} | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

¡¡

¡¡

|

ÐÂÀËŸWØœ¿vMŸWÓÑÒâÒÁôÑÔ°å ëÔ£º010-82628888-5174¡¡¡¡¡¡gÓÅúÔuÖžÕý ÐÂÀ˺œé | About Sina | Vžæ·þÕ | ÂϵÎÒ | ÕÐÆžÐÅÏ¢ | ŸWÕŸÂÉ | SINA English | þT×¢Ô | ®aÆ·ŽðÒÉ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|