|

ĄĄĄĄ

ĄĄĄĄëSÖø7ĄĒ8ÉÔÂÏûŲMĩžūĩÄß^ČĨĢŽĘÐöŌō9Ô·ÝÏûŲMÍúžūĩÄžīĒĩ―íķøĶã~rÖØОÄÓčšņÍûĢŽĩŦĘĮđPÕßŨĒŌâĩ―ŨÔ6Ô·ÝŌÔíĢŽëHÉÏÓ°íūŦã~đĐÐčļņūÖĩÄÖũŌŠŌōËØŌŅÖðē―ÓÉÐčĮóÞDÏōđĐŠĢŽķøÏÂŌŧëAķÎūŦã~đĐŠĶã~rĩÄÓ°íąČÐčĮóï@ĩÃļüéÖØŌŠĄĢ

ĄĄĄĄČįđûÕfĩÚķþžūķČã~rĩÄģÖĀmÉÏqĘĮÏûŲMÍúžūĩÄÐčĮóËųĀÓĢŽÄĮÃīßMČëÏûŲMĩžūšóã~rÄÜōģÖĀmūSģÖļßÎŧß\ÐÐĢŽtÍęČŦĘĮĩÃŌæÓÚđĐŠ·―ÃæĩÄĩÍÃÔĄĢþICSGđŦēžĩÄŨîÐÂŌŧÆÚĩþï@

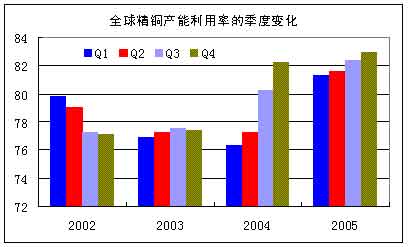

ĘūĢŽ1-5Ô·ÝČŦĮōūŦã~đĐ―oČąŋÚé16.5ČfĢŽÆäÖÐÏûŲMÍŽąČÏÂ―ĩ2.9%ĢŽŪaÁŋtÍŽąČÔöéL4.8%ĢŽëmČŧŪaÁŋÍŽąČģöŽFŌŧķĻ·ųķČĩÄÔöéLĢŽĩŦÏāąČÄęģõĘÐöĩÄîAÆÚtīóīōÕÛŋÛĄĢÓČÆäĘĮÏņÖĮÁĶšÍÃØôĩČūŦã~ÖũŪaøūŦã~ŪaÁŋĩÄÏÂŧŽļüĘĮ§ÖÂÁË6Ô·ÝŌÔšóūŦã~đĐŠßtßtēŧÄÜĩÃĩ―ļÄÉÆĄĢÖĮĀûÕþļŪã~IÎŊTþŨîÐÂđŦēžĩÄĩþï@ĘūĢŽ―ņÄę1-7ÔÂã~ŪaÁŋÝ^ČĨÄęÍŽÆÚpÉŲ3.2%ĢŽé292.6ČfĢŽÍĻß^ÅcīËĮ°ŨÔÂĩþĩÄĶąČ°lŽFÆäŪaÁŋĩÄpÉŲÖũŌŠÔÚ6Ô·ÝŌÔšóĢŽķøÄÏÃĀĩÄÁíŌŧūŦã~ÖũŪaøÃØô―üÆÚĩÄpŪaĮérūÍļüéó@ČËĢŽþÆäÄÜÔīĩVIēŋĩÄŨîÐÂĩþï@ĘūĢŽÔø―ņÄę6ÔÂã~ŪaÁŋé75,999ĢŽÍŽąČÏÂŧŽ18.8%ĄĢīËÍâÎŧÓÚÃĀøĩÄÄŦÎũļįžŊFÏÂŲĩÄAsarcoŌąSĩÄģÖĀmÁTđĪŌēžÓĄÁËÃĀøūŦã~ĩÄđĐŠĩÄūoĄĢÄÉÏĘöøžŌūŦã~đĐŠpÉŲĩÄÔŌōíŋīÖũŌŠĘĮÓÉÓÚÉÏ°ëÄęĩÄÔOäzÐÞšÍŌōÚŲYžmžŌý°lĩÄÁTđĪËųÖÂĢŽÁíÍâÉÏ°ëÄęČŦĮō·ķúČŌąŪaÄÜĀûÓÃÂĘĖáÉýūÂýŌēĘĮÖØŌŠĩÄÔŌōÖŪŌŧĄĢÖÐø·―ÃæÔÚ5Ô·ÝūŦã~ŪaÁŋģöÐÂļß22ČfÓāšóĢŽ6ĄĒ7ÉÔÂģĘŽFģöÖðÔÂßfpĩÄūÖÃæĢŽĩŦŋówÉÏČÔĖÓÚ20ČfŌÔÉÏĩÄļßËŪÆ―ĄĢķøūŦã~ßMŋÚÔÚ6ĄĒ7ÉÔÂŌēģöŽFÁËÐĄ·ųĩÄÏÂŧŽĢŽŌōīËąMđÜøČūŦã~ÏûŲMÆĢÜĢŽĩŦđĐŠĩÄÏāŠpÉŲĘđĩÃøČŽFØã~rČÔÄÜūSģÖÔÚ35000ÔŠļ――üß\ÐÐĄĢ

ĄĄĄĄëSÖø9Ô·ÝÏûŲMÍúžūĩÄíÅRĢŽÏûŲMĩÄĖáÉýĒĘĮąØČŧĩÄĢŽĩŦĘĮČįđûđĐŠÄÜōÍŽē―ģöŽFŧÖÍÐÔÔöéLĢŽã~rŌēOŋÉÄÜģöŽFÍúžūþqŧōÏÂĩøĩÄūÖÃæĢŽŌōīËĶÓÚÏÂŌŧëAķÎã~rŨßÝĩÄÔuđĀĢŽČÔÐčŌŠÄđĐŠĩÄ·ÖÎöČëĘÖĄĢĘŨÏČÎŌŨĒŌâĩ―ĢŽĩÚČýžūķČšóČŦĮō·ķúČŌąSĩÄÔOäzÐÞŧîÓĒīóīópÉŲĢŽŌōīËÓÉÓÚÔOäzÐÞÖÆžsūŦã~đĐŠĩÄŋÉÄÜÐÔÏāĶÝ^ÐĄĢŽĩŦ―Ó―üÄęĩŨĘÜÚŲYžmžŌý°lÁTđĪĩÄēŧī_ķĻÐÔÓÐËųÔöžÓĢŽŋÉÄÜþĀ^ĀmģÉéĘÐöDŋÕģīŨũĩÄî}ēÄĢŽķøß@îî}ēÄÐÔĩÄģīŨũČįđûēŧÄÜĶđĐŠÐÎģÉŲ|ÐÔÓ°íĢŽÍųÍųķžĘĮķĖÆÚĩÄ(ŌŧÖÜŨóÓŌ)ĄĢīËÍâļųþĶ02ÄęŌÔšóĩÄÓ^ēėšÍ―yÓÎŌ°lŽFĢŽĩÚËÄžūķČÍųÍųĘĮŌŧÄęÖÐČŦĮōŌąŪaÄÜĀûÓÃÂĘŨîļßĩÄrégķÎĢŽß@ŌŧĮérČįđûŌĀČŧÔÚ―ņÄęģöŽFĢŽĶĖáļßūŦã~đĐŠíÕfoŌÉĘĮOéÓÐĀûĩÄĄĢŋówíÕfĢŽđPÕßÕJéÏûŲMÍúžūĩÄĩ―íēĒēŧþžÓĄūŦã~đĐŠĩÄūoĢŽķøÏā·īëSÖøŌąŪaÄÜĀûÓÃÂĘĖáÉýūŦã~ŪaÁŋČÔĒģöŽFČŦÃæŧØÉýĢŽã~rÎīíÉÏÐÐĩÄŋÕégĘŪ·ÖÓÐÏÞĄĢ

ĄĄĄĄīËÍâĶÓÚÏûŲMÍúžūíÅRĮ°ĢŽŧų―ðĩÄÓÏōĘĮîHŨČËĪÎķĩÄĄĢąūíÏûŲMÍúžūĩÄĩ―íŋÉŌÔŨŧų―ðļüšÃĩÄ°ŅŪĮ°ĩÄDŋÕßMÐÐĩ―ĩŨĢŽĩŦĘĮ―üŌŧÔÂíĩÄĩþï@ĘūĢŽŧų―ðÕýÔÚēŧāĩÄĀûÓÃrļņĩÄÉÏÐÐķøŦ@ĀûģööĢŽŪąūÝDŋÕÐÐĮéĩÄĘžŨũŲļÕßÖðē―ëxöšóĢŽÎŌĒšÜëyÔŲĶÎīíDŋÕĩÄŋÕégóÓÐß^ļßĩÄÆÚīýĄĢ

ĄĄĄĄīóßBąą·―ÆÚØ îÜ

ÐÂĀËÂÃũĢšąū°æÎÄÕÂČČÝžŲŨũÕßČËÓ^ücĢŽHđĐÍķŲYÕß

ĒŋžĢŽēĒēŧģÉÍķŲY―ĻŨhĄĢÍķŲYÕßþīËēŲŨũĢŽïLëUŨÔúĄĢ

|

ĄĄ

ĄĄ