√Þª®∆⁄¨F¬ìÑ”Ïo¥˝ôC”ˆ 14150å¢ï˛ еΩð^èä◊Ë¡¶ |

|---|

| http://whmsebhyy.com 2005ƒÍ08‘¬09»’ 18:55 √¿Ýñ—≈∆⁄ÿõ |

|

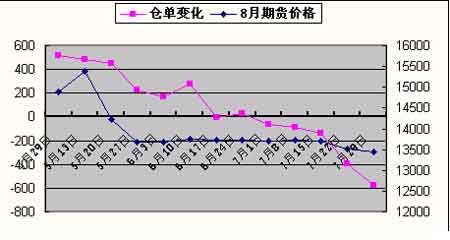

°°°°√Þª®∆⁄ÿõ –àˆΩ¸∆⁄ø…÷^µ¯µ¯≤ª–𣨠–àˆ»Àö‚≤ªÕ˙Ñð «“ª∑Ω√Ê£¨÷˜“™þÄ «8‘¬∑ðÅÌ¿^¿m…Ó∂»µ¯∑˘¡ÓÕ∂ŸY’þÐP≥˘≤ª∏“ûÈ°£≥…Ωª¡ø¿^»˝÷ÐÅÌúp∑˘‘Ÿ‘ˆ£¨8‘¬µ⁄“ª÷Ðπ≤”ã≥…Ωª109000£¨úp∑˘þ_28.12%£¨‘⁄þB¿m5Ãϵƒ±Pµ¯þ^≥Ã÷–£¨÷˜¡¶∫œºsÉr∏Ò‘ŸÑì–¬µÕ13650£¨ÉrÇ}¡ø»˝’þÕ¨ïrþfúp£¨ πµ√∆⁄Ér‘⁄≤¢≈≈ø’Ó^æ˘æÄâ∫÷∆œ¬þBþBÃΩµÕ£¨∂¯«“»´÷Ðæ˘Œ¥≥ˆ¨F√˜Ô@∑¥èó£¨ø’Ó^ö‚∑’þÄå¢≥÷¿m°£èƒª˘±æ√Ê…œø¥£¨±æ÷Ð√¿á¯ÞròIàÛ∏ÊÓlÓlπ´≤º£¨ÓAúyîµì˛Îm”–¿˚∂ý“ÚÀÿ£¨µ´ ºΩKµ÷ìı≤ª¡À÷–√¿ŸQ“◊ƒ¶≤¡üoåçŸ|–‘þM’πå¶Ér∏Òµƒ”∞Ìë°£“Ú¥À‘⁄∆⁄ –πùπù¥Ïî°÷Æïr£¨¨Fÿõ –àˆ“≤È_ º”–À˘À…Ñ”£¨Ér∏Ò‘⁄±æ÷Ð∫Û∞Î≤ø∑÷µ¯∑˘º”¥Û£¨∆⁄¨F –àˆ¬ìÑ”◊˜”√È_ ºÔ@¨F£¨≤ªµ√≤ªøºë]œ¬÷Д–ø…ƒÐþÄ «»ıÑ𵃓ªÇÄ—”¿m°£ °°°°“‘œ¬èƒÇ}ÜŒ°¢–¬√Þ…œ –°¢ºèøóòIª˘±æ«Èõr∑÷ŒˆΩ¸∆⁄ª˘±æ√Ê °°°°1°¢ Ω¸»˝ÇÄ‘¬“‘ÅÌÉr∏Ò∫ÕÇ}ÜŒ◊ɪØàD °°°° °°°°»ÁàDÀ˘ æ£∫Ç}ÜŒµƒ÷≤Ωúp…Ÿ∫ÕÉr∏Òµƒ±P¬‰–Œ≥…ır√˜µƒ∑¥≤Ó°£∞¥’’≥£¿Ì£∫ë™‘ì «Ç}ÜŒúp…ŸÉr∏Ò…œ…˝£¨≥ˆ¨Fþ@∑N«Èõrµƒ‘≠“Ú «”…”⁄ýç÷ðΩª“◊À˘Ãÿ ‚µƒ±≥æ∞õQ∂®µƒ°£º¥Ö¢≈cµƒ∂ýÓ^ÈL∆⁄ «Õ∂ôC±Pæ”∂ý£¨ø’Ó^ÈL∆⁄“‘åç±Pæ”∂ý°£√Þª®◊˜ûÈ“ªÇÄ–¬µƒ∆∑∑N…œ –ïrÈg÷ª”–“ªƒÍ£¨∏˜∑Ω√Êå¶∆‰¡ÀΩ‚≤ªâÚ£¨“ª∂»≥ˆ¨F¡À∆⁄ÿõ±P±»Ç}ÜŒÉr∏Ò∏þ≥ˆ2000‘™/áç°£‘⁄þ@∑N«Èõrœ¬£¨Ç}ÜŒ≤ªîýþM»ÎΩª∏ÓéÏ£¨Õ¨ïr”…”⁄∂ýÓ^÷ª «Õ∂ôC–‘Ÿ|£¨õ]”–“≤≤ªø…ƒÐΩ” Ð¥Û¡øµƒ¨Fÿõ£¨À˘“‘Ér∏Ò±P¬‰“≤æÕ≤ªø…±Ð√‚°£ °°°°2°¢–¬√Þ…œ – °°°°ÒR…œæÕþM»Î05/06√Þª®ƒÍ∂»£¨–¬√Þª®µƒÈ_ –Ér∏Ò «Œ“ÇÉ≈–îýœ¬∞΃ÍÉr∏Ò⁄ÖÑðµƒÍPÊI°£∏˘ì˛–¬»A…Á8‘¬.3ÃñµƒàÛµ¿£∫05ƒÍ»´á¯√Þª®≤•∑N√Ê∑eûÈ7680»fÆÄ£¨±»04ƒÍúp…Ÿ855»fÆÄ£¨œ¬Ωµ10%µƒ∑˘∂»°£√Þª®Æa¡øœ¬Ωµ55»fá磨ը±»œ¬Ωµ8.9%°£µ´ «∏˘ì˛÷–»A√Þπ´Àæ‘⁄05ƒÍ3‘¬µ◊◊ˆµƒåçµÿ’{—–ΩY’ì£∫05ƒÍ»´á¯√Þª®≤•∑N√Ê∑eå¢úp…Ÿ20%“‘…œ£¨þ@“≤ «∆‰‘⁄∆⁄ÿõÉr∏Ò‘⁄14400‘Ÿ¥ŒþMàˆ◊ˆ∂ýµƒ∏˘±æ‘≠“Ú°£øÇ÷Æø…“‘ø¥≥ˆ£¨≤•∑N√Ê∑eúp…Ÿ «ø…“‘øœ∂®µƒ°£ ‘⁄–¬√Þª®…œ –È_ ºµπ”ãïrµƒÎA∂Œ£¨ÃÏö‚å¢õQ∂®√Þª®µƒÜŒÆa∫Õ∆∑Ÿ|°£ °°°°3°¢ºèøó––òIª˘±æ«Èõr °°°°±æ÷Ð21÷ߺÉ√ÞÕ≤ºÜµƒÉr∏ÒûÈ17600‘™/á磨ª˘±æ∑Ä∂®‘⁄…œ÷еƒÀÆ∆Ω£¨‰N €þÄ «∆Ω∑ĵƒ°£ºè√Þ∑Ω√Ê£¨329√Þª®ûÈ13600‘™/á磨≥…Ωª‘⁄13600‘™“‘œ¬£¨√Þª®…Ã∆⁄Õ˚‘⁄13500∏ΩΩ¸≥ˆµÙéϥʣ¨ûÈ ’Ÿè–¬√ÞÚv≥ˆŸYΩ°£ªØ¿wª˘±æµƒÉr∏Ò‘⁄10800‘™/áç°£’˚ÛwÉr∏Ò∂º±»ð^∆Ω∑Ä°£ °°°°”…”⁄’˚Ûw∫ÕºsþÄ «‘⁄œ¬µ¯⁄ÖÑð÷–£¨Õ¨ïrœ¬µ¯µƒ∑˘∂»“≤±»ð^¥Û£¨À˘“‘‘Ÿœ¬µ¯µƒø’Èg“—Ωõ≤ªÃ´¥Û¡À£¨þ@¸cèƒ508µƒÉr∏Ò⁄ÖÑð…œø…“‘ø¥≥ˆÅÌ°£ °°°°4°¢ºº–g…œ∑÷Œˆ£∫ °°°° °°°°”√¸SΩ∑÷∏ÓæÄ∑÷Œˆ£¨÷˜¡¶10‘¬Ñìœ¬Ω¸∆⁄–¬µÕ¸c13655£¨≤¢“—”|º∞µΩ61.8% µƒÍPÊI÷ß쌌ª£¨èƒàD÷–ø¥’˚Ûw⁄ÖÑð»‘Ãé”⁄œ¬µ¯Õ®µ¿÷–£¨º¥ π∑¥èó£¨ø’Èg≤ªï˛≤ªï˛Ã´¥Û£¨…œ––≤Ω∑•‘⁄14150¥Úâ∫√кØÖ^å¢ï˛ еΩð^è䵃◊Ë¡¶°£ °°°°≤Ÿ◊˜Ω®◊h £∫ °°°°A°¢Ã◊¿˚£¨”…”⁄¨F‘⁄÷˜¡¶∫Õºs509∫Õ510≤ÓÉræÕ‘⁄250‘™/á磨∞¥’’Ã◊¿˚≥…±æ∑÷Œˆ⁄A¿˚ø’Èg∫Ð…Ÿ(“ªÇÄ‘¬µƒÃ◊¿˚≥…±æûÈ160°™180‘™/áç)£¨õ]Ö¢≈cµƒ±ÿ“™°£ °°°°B°¢⁄ÖÑð≤Ÿ◊˜£∫∏˘ì˛Œ“ÇÉ¡ÀΩ‚¨Fÿõ…ÃΩõÚû£¨√øƒÍµƒ9‘¬15Ãñ∏ΩΩ¸∫Ð∂ýª˘±æµƒ«Èõrå¢√˜¿ £¨»Á√Þª®ÜŒÆa£¨∆∑Ÿ|£¨ºèøóèSΩõÝI”ãÑù°£À˘“‘¨F‘⁄÷ªƒÐµ»¥˝£¨‘Ÿµ»¥˝°£ °°°°(√¿∆⁄—–∞l£∫ÕıÐı) –¬¿À¬ï√˜£∫±æ∞ÊŒƒ’¬É»»ðºÉåŸ◊˜’þÇÄ»À”^¸c£¨ÉHπ©Õ∂ŸY’þÖ¢øº£¨≤¢≤ªòã≥…Õ∂ŸYΩ®◊h°£Õ∂ŸY’þì˛¥À≤Ÿ◊˜£¨ÔLÎU◊‘ì˙°£ |

| –¬¿À ◊Ìì > ÿîΩõøvôM > ∆⁄ÿõ > á¯É»∆⁄ÿõ‘u’ì > ’˝Œƒ |

|

| ||

| ü· ¸c å£ Ó} | ||||

| ||||

| ∆Û òI ∑˛ Ñ’ |

| π…∆±£∫ΩÒ»’∫⁄ÒR |

| Õ∂ŸY3»f‘™ƒÍ¿˚100»f£° |

| ”ÕÉrøÒùq£°ÂXøҟ磰 |

| ≥¨÷µ√˚≈∆ïr—b’€ø€µÍ |

| œxœx–¬≈Æ—b∆Ø¡¡≤≈±ªìå |

| ¿ΩÁ√˚∆∑∑˛Ô󓪒€π©ÿõ |

| ≠hæ≥√¿ªØ°∞ÂX°±æ∞“ª∆¨ |

| «ßƒÍǘ≥–÷Æ÷¬∏ª√ÿ∑Ω |

| √¿á¯–ðÈe—ı∞…£¨øÒŸçÂX |

| ø¥ ¢Ã∆≤Ë«f»Á∫ŒŸçÂX£ø |

| ÷–á¯Ãÿ…´÷ŒØüæ´…Ò≤°£° |

| »f‘™ÞkèS£¨ƒÍ¿˚∞Ÿ»f£° |

| ˧ÁÏ√¿»ðæ„ò∑≤øôŸçÂX |

| Ω҃͑ıò”Õ∂ŸYŸç¥ÛÂX |

| –¬Ìná¯øÏ≤Õ“ª‘¬Ÿç∞À»f |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

°°

°°

|

–¬¿ÀæWÿîΩõøvôMæW”—“‚“ä¡Ù—‘∞ Îä‘í£∫010-82628888-5174°°°°°°ög”≠≈˙‘u÷∏’˝ –¬¿À∫ÜΩÈ | About Sina | èV∏Ê∑˛Ñ’ | ¬ìœµŒ“ÇÉ | ’–∆∏–≈œ¢ | æW’欅éü | SINA English | ï˛ÜT◊¢É‘ | Æa∆∑¥“… Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|