ýç÷ðèä˚ú0601∫œºs––«ÈªÿÓô 7‘¬µ¯ÑðædædüoΩ^∆⁄ |

|---|

| http://whmsebhyy.com 2005ƒÍ08‘¬02»’ 17:34 √¿Ýñ—≈∆⁄ÿõ |

|

°°°°“ª°¢‘¬∂»––«ÈªÿÓô °°°°ýç÷ðèä˚ú0601∫œºs––«ÈªÿÓô: °°°°

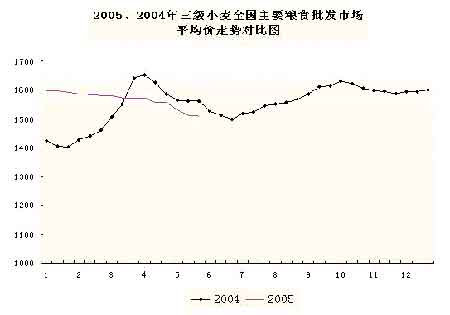

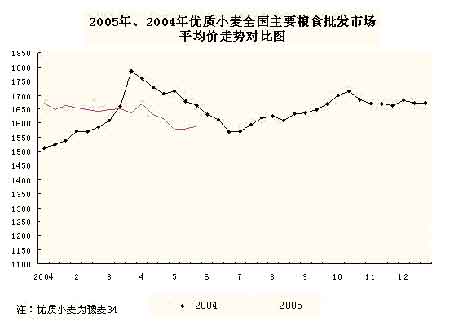

°°°°7‘¬°™°™µ¯ÑðædædüoΩ^∆⁄ °°°°ÎS÷¯œƒºZ ’ŸèΩ”Ω¸Œ≤¬ï£¨ýç˚ú∆⁄ÉrÈ_ º“ª¬∑œ¬µ¯°£Ωÿ÷¡◊Ú»’ ’±P£¨èä˚ú÷˜¡¶601∫œºs“—≥ˆ¨FþB¿m12ÇÄΩª“◊»’µƒÍ鵯°£≈c¥ÀÕ¨ïr£¨‘ì∫œºs≥÷Ç}¡ø÷≤Ωèƒ◊Ó∏þ17»f ÷œ¬Ωµ÷¡13»f”ý ÷£¨’f√˜ƒø«∞èä˚ú –àˆµƒŸYΩ”–÷≤Ω≥∑ÕÀ€EœÛ£¨“Ú¥Àèä˚ú¿^¿m±£≥÷µ¯ÑðµƒôCï˛ð^¥Û°£ °°°°‘¬≥ı(7‘¬1»’°™°™7‘¬12»’)£∫ еΩ60÷Ðæĵƒâ∫÷∆£¨µ´20÷ÐæÄå¶∆‰òã≥…“ª∂®µƒ÷ß쌣¨≈c¥ÀÕ¨ïr£¨…œœ¬⁄ÖÑðæÄå¶∆‰µƒ÷ßìŒ∫Õâ∫¡¶◊˜”√Õ¨ïr¥Ê‘⁄£¨ πµ√∆⁄Ér≥ Ö^Èg’ é°£ °°°°‘¬÷–(7‘¬13»’°™°™7‘¬19»’)£∫Õª∆∆1730µƒ’˚¿Ìœ‰Ûwœ¬Ð⣨Ô@ æÉr∏Ò”–ΩY ¯’˚¿Ì≤¢œ¬µ¯µƒø…ƒÐ°£ °°°°‘¬ƒ©(7‘¬20»’°™°™7‘¬29»’)£∫Õª∆∆¡À60~120»’æ˘æÄ“‘º∞⁄ÖÑðæĵƒ÷ß쌣¨≈c¥ÀÕ¨ïr£¨èä˚ú÷∏≤œ¬∆∆60»’æ˘æÄ£¨÷–æÄœ¬––ëB¥_¡¢°£ °°°°∂˛°¢‘¬∂»–¬¬ÑªÿÓô °°°°á¯ÎH –àˆ °°°°”°ƒ·05ƒÍå¢þMø⁄70»fáç–°˚ú Õ¨±»Ã·∏þ43% °°°°∞¢∏˘Õ¢04/05ƒÍ∂»–°˚ú≥ˆø⁄‰N €974.5»fáç °°°°2005ƒÍ5‘¬∑ð”¢á¯–°˚ú≥ˆø⁄≠h±»ΩµµÕ30% °°°°Õ–∏£á¯ÎHÓA”ãΩ҃͜ƒºæµ¬á¯–°˚úÿSÆa °°°°ƒ´Œ˜∏ÁΩY ¯å¶√¿á¯ÅÜ¿˚…£ƒ«–°˚úþMø⁄Ω˚¡Ó °°°°05/06ƒÍ∂»∞¢∏˘Õ¢–°˚ú≤•∑N√Ê∑eÓA”ãΩµµÕ °°°°ÃÏö‚¡º∫√ ÷’Òº”ƒ√¥Û05/06ƒÍ∂»–°˚úÆa¡ø °°°°”°∂»–°˚úÆa¡øΩµµÕ þMø⁄Ñð‘⁄±ÿ–– °°°°Ωµ”Íåß÷¬ ’´@∑≈¬˝ öW÷Þ˚úÉrúÿ∫Õœ¬µ¯ °°°°√¿á¯∂¨–°˚ú ’∏ÓþM’πÌò¿˚ µ∞∞◊∫¨¡øµÕ”⁄…œƒÍÀÆ∆Ω °°°°á¯É» –àˆ °°°°∫˛±±œƒºZ¥ÛÿS ’ Æa¡øÕ¨±»‘ˆÈL11.4% °°°°2005/06ƒÍ∂»Œ“ᯖ°˚ú∆⁄ƒ©éÏ¥ÊÓA”ãÕ¨±»úp…Ÿ4.89% °°°°∂˛ºæ∂»Ω≠ÃKø⁄∞∂–°˚úþMø⁄ΩµûÈ¡„ °°°°á¯º“Ωy”ãæ÷£∫Ω҃͌“ᯜƒºZÆa¡øÕ¨±»Ã·∏þ5.1% °°°°∫”ƒœ∞l∑≈œƒ ’ŸJøÓ28.95É|‘™£¨»ÎéÏ–°˚ú35.8É|ΩÔ °°°°»´á¯Þrë٥ʺZøÇ¡ø‘ˆº” –°˚ú¥Ê¡ø±»»•ƒÍÕ¨∆⁄œ¬Ωµ6% °°°°ΩÒƒÍ∫”ƒœ–°˚úøÇÆa ◊¥ŒÕª∆∆2500»fáç ‘ˆ∑˘ûÈ3.9% °°°°¬ÂÍñœƒºZ ’ŸèþM’π∆Ω∑Ä»ÎéÏ5»f∂ýáç °°°°–°˚úø∆ºº´@÷ÿ“™Õª∆∆£¨–¬∆∑∑N¥Û√Ê∑eÆÄÆaþ_511π´ΩÔ °°°°á¯º“ºZ ≥æ÷‘⁄∫º÷ð’ŸÈ_÷ÿ¸c¬ìœµ≥…∆∑ºZ≈˙∞l –àˆï˛◊h °°°°∫”ƒœ–°˚ú∏þÆa—–æø”÷”––¬Õª∆∆ ÆÄÆa÷±±∆∆þ∞Ÿπ´ΩÔ °°°°∫”±±œƒºZ»ÎéÏ¡ø‘ˆÉr∑Ä£¨á¯∆Û ’Ÿè»‘æ”÷˜åßµÿŒª °°°°∫˛±±œÂ∑Æ–°˚ú ’Ÿè¡ø’º»´ °µƒ60%“‘…œ °°°°∫”±± °ºZ”ÕºØàF”ãÑù ’ŸèœƒºZ10.5»fáç °°°°»˝°¢Ωπ¸cÍP◊¢ °°°°(“ª)”∞Ìë–°˚ú∆⁄Ér≥÷¿mœ¬µ¯µƒ÷˜“™‘≠“Ú °°°°1°¢á¯É¶ ’Ÿè≤Ω∑•úpæè °°°°èƒœƒºZ ’Ÿè«Èõrø¥£¨á¯É¶å¶–°˚úµƒ ’Ÿè“—Ω¸Œ≤¬ï°£Ω͖҃°˚ú ’ŸèøÇÛw≥ µÕÈ_ëBÑð£¨È_≥”Ér∏Ò±»…œƒÍÕ¨∆⁄µÕ40-100‘™/áç°£”…”⁄÷–—Îɶlj»Î –ð^Õ˘ƒÍ‘Á£¨ƒø«∞≤ø∑÷ɶlj ’Ÿè¡ø“—ª˘±æþ_µΩƒøòÀ£¨≤ø∑÷µÿÖ^ɶlj ’ŸèÈ_ ºúp»ı£¨ÆaÖ^Ér∏Ò“≤⁄Ö”⁄œýå¶∆Ω∑Ä£¨æ÷≤øµÿÖ^”–À˘ªÿ¬‰°£ °°°°ì˛÷– ¢ºZ”ÕæW±Oúy£¨‘⁄–°˚ú÷˜“™ÆaÖ^ºΩÙî‘•µÿÖ^÷–£¨∫”±±–°˚úÉr∏Òª˘±æ±£≥÷∆Ω∑ÄëBÑð°£∆‰÷–±±≤ø–¡ºØŸè‰N∆ÛòI÷–µ»∆’Õ®–¬∞◊–°˚ú ’ŸèÉr∏ÒûÈ1520‘™/á磨–¬ÉûŸ|–°˚ú ’ŸèÉr∏ÒûÈ1560‘™/á磪ñ|≤øúÊ÷ðɶlj∆ÛòI÷–µ»–¬∞◊–°˚ú ’ŸèÉr∏ÒûÈ1510‘™/á磪÷–≤ø غ“«fµÿÖ^º”π§∆ÛòI∆’Õ®–°˚úµƒ∆Ωæ˘þMèSÉrûÈ1500-1520‘™/áç°£∂¯…Ωñ|–°˚úÉr∏ÒÑt≥ ¨Fœ¬ΩµëBÑð°£∆‰÷–±±≤øûI÷ð ’ŸèÉr∏ÒûÈ1440‘™/á磨±»7‘¬÷–—Æœ¬Ωµ10‘™/á磪µ¬÷ðŸè‰N∆ÛòI÷–µ»–¬∞◊–°˚ú ’ŸèÉr∏ÒûÈ1430‘™/á磨œ¬Ωµ10‘™/á磪ƒœ≤ø≈R“ ≈˙∞l –àˆ÷–µ»–¬∞◊–°˚ú ’ŸèÉr∏ÒûÈ1410-1430‘™/á磨œ¬Ωµ20‘™/áç°£ƒø«∞£¨Œ®”–∫”ƒœ≤ø∑÷µÿÖ^–°˚úÉr∏Òï∫ïr±£≥÷à‘Õ¶°£ýá÷ð÷–µ»–¬∞◊–°˚úµΩèSÉr∏ÒûÈ1380‘™/á磨…œìP20‘™/á磨ɶlj∆ÛòI ’ŸèÉr∏ÒûÈ1440‘™/áç°£ °°°°πP’þ’JûÈ£¨á¯É¶ ’Ÿè≤Ω∑•å¢ï˛þM“ª≤Ω∑≈æ裨ÓA”ã‘⁄Ω”œ¬ÅÌ“ª÷ÐÉ»£¨»A±±¸Sª¥µÿÖ^–°˚ú ’ŸèÉr∏Ò墿^¿mªÿ¬‰°£«∞∆⁄ûȱ£◊o–°˚úÉr∏Ò£¨÷–—Îɶlj‘⁄…œ∞΃ÍΩK÷π¡À‘≠ÅÌðÜ≥ˆ(å¢É¶Ç‰ºZ≥ˆ €)”ãÑù°£‘⁄÷–—Îɶlj ’ŸèΩY ¯∫Û£¨å¶œ¬∞΃ÍɶljºZðÜ≥ˆµƒì˙ënΩo –àˆ‘Ï≥…∫Ð¥Û–ƒ¿Ìâ∫¡¶°£ì˛œ§£¨ƒø«∞“—”–ŸQ“◊…Ã嶥À±Ì æì˙ën£¨≤¢’JûÈ–°˚úÉr∏Ò…œùq»±∑¶∫ÛÑ≈°£“ÚûÈ’˛∏Æ≤…»°¡Àœ»ðÜþM∫ÛðÜ≥ˆµƒÞk∑®£¨∫Û∆⁄ɶlj–°˚ú»‘–Ë“™’˝≥£ðÜìQ£¨å√ïr–°˚ú –àˆ»‘å¢√Ê≈Rð^¥Ûµƒâ∫¡¶°£ °°°°2°¢π©«ÛÝÓõr”∞ÌëŸYΩΩȻΡ¶∂» °°°°Ω¸∆⁄èä˚ú÷˜¡¶≥ˆ¨FŸYΩ≥∑Îx€EœÛ°£“‘÷˜¡¶∫œºs601ûÈ¿˝£¨“ªÇÄ‘¬“‘«∞£¨‘ì∫œºs≥÷Ç}¡ø◊Ó∏þ‘¯Ω”Ω¸17»f ÷£¨Ωÿ÷¡◊Ú»’ ’±P£¨‘ì∫œºs≥÷Ç}¡øœ¬ΩµµΩ13»f ÷∏ΩΩ¸°£ –àˆ»À ø∑÷Œˆ£¨ƒø«∞þ@≤ø∑÷ŸYΩø…ƒÐÃé”⁄”^Õ˚ÝÓëB£¨µ´‘⁄»±∑¶∫Û¿mŸYΩ≈‰∫œœ¬£¨ýç˚úð^Îy◊þè䣨∂¯ –àˆå¶π©«ÛÝÓõrµƒì˙ën «ƒø«∞ŸYΩ≤ª‘∏“‚ΩȻεƒ÷ÿ“™‘≠“Ú°£ °°°°”…”⁄œƒºZ≤•∑N√Ê∑e‘ˆº”£¨≤•∑Nª˘µAð^∫√£¨≤°œx∫¶∫Õ∆‰À˚◊‘»ªûƒ∫¶Œ£∫¶≥Ã∂»ðpµ»‘≠“Ú£¨÷˜“™ÆaÖ^∫”ƒœ °–°˚úÆa¡øΩÒƒÍ ◊¥ŒÕª∆∆2500»fá磨þ_µΩ2577.69»fá磨±»…œƒÍ‘ˆº”96.76»fá磨‘ˆ∑˘ûÈ3.9%£¨œƒºZº∞–°˚úøÇÆa¡ø‘ŸÑìöv ∑◊Ó∏þÀÆ∆Ω°£èƒ»´á¯«Èõrø¥£¨á¯º“Ωy”ãæ÷…œ÷л˝∞l≤ºµƒàÛ∏ÊÔ@ 棨2005ƒÍŒ“ᯜƒºZÆa¡øþ_µΩ10627»fá磨ð^…œƒÍ÷∏þ512»fáçªÚ’þ5.1ÇÄ∞Ÿ∑÷¸c°£Ωy”ãæ÷àÛ∏Ê∑Q£¨‘Áµæ“≤”–Õ˚´@µ√ÿS ’£¨∂¯œƒºZÆa¡ø’ºµΩŒ“᯺Z ≥Æa¡øµƒŒÂ∑÷÷Æ“ª£¨÷˜“™”…∂¨–°˚úòã≥…°£ °°°°≈c¥ÀÕ¨ïr£¨á¯É»√Ê∑€ –àˆ◊þÑð≥¡êûâ∫÷∆–Ë«Û°£”…”⁄∏˜µÿ√Ê∑€…˙Æa∆ÛòI°¢…ú“∫Õ”√ºZëÙæ˘≤…»°…Ÿ¥Ê∂ý‰N∑Ω Ω£¨«“Æî«∞ÃÏö‚ð^ü·£¨Ωµ”Íð^∂ý£¨√Ê∑€¥Ê∑≈œý嶿ßÎy£¨Õ¨ïråW–£∑≈ºŸ°¢√Òπ§≤ø∑÷∑µýl£¨ÃÏö‚ÞDü·∫Ûø⁄ºZœ˚ŸM¡ø”–À˘œ¬Ωµ°£“Ú¥Àƒø«∞√Ê∑€ –àˆÃé”⁄µÕ√‘ïr∆⁄£¨ –àˆŸè‰N∆´µ≠£¨Ér∏ÒµÕŒª’Ò é°£ΩK∂Àœ˚ŸM –àˆµÕ√‘£¨þ@“≤ «‘Ï≥…–°˚úÉr∏Ò…œùq∑¶¡¶µƒ÷˜“Ú£¨∂¯‘⁄æ≈‘¬∑ð«∞£¨√Ê∑€ –àˆµÕ√‘ëBÑð≤ªï˛µ√µΩ∏˘±æÞD◊É°£ °°°°3°¢»À√Òé≈…˝÷µÓA∆⁄µƒ”∞Ìë °°°°÷–᯻À√Ò„y––21»’∞l≤ºπ´∏Ê∑Q£¨◊‘2005ƒÍ7‘¬21»’∆£¨Œ“á¯È_ ºåç––“‘ –àˆπ©«ÛûȪ˘µA°¢Ö¢øº“ªª@◊”ÿõé≈þM––’{πù°¢”–πп̵ƒ∏°Ñ”ÖR¬ ÷∆∂»£¨∂¯«“å¢Æî»’19ïr√¿‘™å¶»À√Òé≈Ωª“◊Ér∏Ò’{’˚ûÈ1√¿‘™É∂8.11‘™»À√Òé≈°£ƒø«∞£¨»À√Òé≈Ô@»ªï˛∞¥’’∏°Ñ”œÞ∂»…˝÷µ£¨º¥…˝÷µ¥Ûºs2%£¨ƒ«√¥£¨…Ã∆∑∆⁄ÿõÉr∏Ò¿Ì’ì…œæÕ뙑윬µ¯2%°£≤ªþ^£¨ –àˆ‘ÁæÕ嶻À√Òé≈…˝÷µµƒ“ÚÀÿ”–À˘ÓA∆⁄£¨«“ÓA∆⁄…˝÷µµƒ∑˘∂»“™¥Û”⁄2%£¨“Ú¥À£¨þ@ÇÄ¿˚ø’“ÚÀÿ“—Ωõ”–À˘œ˚ªØ°£µ´èƒÈL∆⁄ÅÌø¥£¨ –àˆå¶»À√Òé≈µƒ…˝÷µÓA∆⁄å¢ï˛”˙—ð”˙¡“£¨þ@ï˛œÞ÷∆á¯É»…Ã∆∑Ér∏Ò…œùqø’Èg°£Îm»ª–°˚úÉr∏Ò÷˜“™»°õQ”⁄á¯É» –àˆ£¨ Ðá¯ÎH –àˆµƒ÷±Ω””∞Ìëœýå¶ð^–°£¨µ´”…”⁄¥Û∂πµ»ÞrÆa∆∑Ér∏Ò Ð»À√Òé≈…˝÷µ“ÚÀÿµƒ¥Û∑˘ªÿ¬‰£¨“‘º∞Ω҃͵æπ»Ér∏ÒµÕ√‘£¨Ωo–°˚úÉr∏Ò“≤墑Ï≥…ð^¥Ûâ∫¡¶°£ °°°°≥˝¥À÷ÆÕ‚£¨ÉûŸ|–°˚ú∆’Õ®ªØµƒ⁄ÖÑð±»ð^√˜Ô@£¨ø…”√”⁄Ωª∏ÓµƒÉûŸ|–°˚úÆa¡ø‘ΩÅÌ‘Ω¥Û£¨∆‰Ér∏Ò…ı÷¡œÚ∆’Õ®–°˚úøøîn°£”–ŸY¡œ±Ì√˜£¨∫”ƒœÆaÖ^ÉûŸ|–°˚úΩ”Ω¸40%µƒ±»¿˝°¢∂¯…Ωñ|µÿÖ^∫Õ∫”±±µÿÖ^þ@“ª±»¿˝Ω”Ω¸¡À50%£¨þ@þM“ª≤Ωº”¥Û¡À–°˚ú∆⁄ÿõÉr∏Òµƒ…œùqâ∫¡¶°£”…”⁄–°˚ú «“ªÇÄ⁄ÖÑð–‘∫Ðè䵃∆∑∑N£¨ΩY∫œ…œ ˆ«Èõr£¨∫Û –»‘»ª¥Ê‘⁄“ª∂®œ¬µ¯ø’Èg°£ °°°°(∂˛)–°˚ú –àˆÑ”ëB °°°°1°¢…˙Æa∑Ω√Ê£∫ì˛”–ÍP∑Ω√Ê’{≤È£¨±MπÐΩÒƒÍ≤ø∑÷ÆaÖ^–°˚ú…˙ÈL∆⁄‘‚ СÀÕ˙ÈL°¢Éˆ∫¶∫Õ≤°œx∫¶µ»ûƒ∫¶£¨µ´∑N÷≤√Ê∑e±»…œƒÍ‘ˆº”1000∂ý»fÆÄ£¨øÇÆa¡ø¿^¿m‘ˆÈL°£ °°°°2°¢þM≥ˆø⁄∑Ω√Ê£∫1-6‘¬¿€”ãþMø⁄–°˚ú275.4»fá磨ը±»‘ˆÈL1.4%£ª≥ˆø⁄9.33»fá磨ը±»úp…Ÿ83%°£èƒþMø⁄á¯Ñeø¥£¨1-6‘¬Œ“á¯∑÷Ñe胺”ƒ√¥ÛþMø⁄–°˚ú115.63»fáç°¢∞ƒ¥Û¿˚ÅÜ79.30»fáç°¢√¿á¯24.41»fá磨‘⁄þMø⁄øÇ¡ø÷–∑÷Ñe’º42%°¢29%∫Õ8.9%£ªŒ“ᯖ°˚ú≥ˆø⁄ð^…Ÿ£¨÷˜“™≥ˆø⁄µΩ»’±æ°¢‘Ωƒœ∫Õ∑∆¬…Ÿe°£ °°°°3°¢á¯É»π©«Û≈–îý£∫ÓA”ã2005/06ƒÍ∂»£¨á¯É»–°˚ú–¬‘ˆπ©Ωo±»…œƒÍ∂»¬‘úp£¨≤ªƒÐùM◊„ÆîƒÍœ˚ŸM¡ø°£»´…Áï˛–°˚ú∆⁄ƒ©éϥʱ»…œƒÍ∂»ΩµµÕ4.89%£¨µ´Ωµ∑˘√˜Ô@úp–°£¨øÇπ©Ωoª˘±æ≥‰‘£°£ °°°°4°¢á¯ÎHπ©«Û≈–îý£∫∏˘ì˛◊Ó–¬ÓAúy£¨2005/06ƒÍ∂»»´«Ú–°˚úÆa¡ø±»…œƒÍ∂»úp…Ÿ1.94%£¨µ´»‘ûÈöv ∑ð^∏þÀÆ∆Ω°£»´«Ú–°˚úœ˚ŸM‘ˆÈL1.92%£¨”…”⁄œ˚ŸM‘ˆÈL∏þ”⁄π©Ωo£¨ÓA”ã»´«Ú–°˚ú∆⁄ƒ©éϥʡø±»…œƒÍúp…Ÿ3.50%£¨–°˚úéϥʜ˚ŸM±»ûÈ23.35%£¨±»…œƒÍ∂»úp…Ÿ1.31ÇÄ∞Ÿ∑÷¸c°£ °°°°5°¢á¯É»Ér∏Ò◊þÑð£∫◊‘3‘¬∑ð÷˜ÆaÖ^–°˚ú ’ŸèÉrÈ_ º≥ˆ¨Fœ¬Ωµ“‘ÅÌ£¨ƒø«∞Ér∏Òœ¬µ¯∑˘∂»“—Ωõøs–°°£6‘¬∑ð÷˜ÆaÖ^–°˚ú ’ŸèÉrûÈ√ø50π´ΩÔ70.73‘™£¨±»…œ‘¬Ωµ2.23%£¨Õ¨±»µÕ1.08%°£≈˙∞lÉr∏Ò∑Ω√Ê£¨6‘¬∑ðýç÷ðºZ ≥≈˙∞l –àˆ∆’Õ®–°˚ú≈˙∞lÉr∆Ωæ˘ûÈ√øáç1511‘™£¨±»…œ‘¬Ωµ1.47%£¨Õ¨±»Ωµ0.58%£ªÉûŸ|˚ú≈˙∞lÉrûÈ√øáç1575‘™£¨±»…œ‘¬Ωµ1.72%£¨Õ¨±»Ωµ2.17%°£ °°°°

°°°°

°°°°6°¢á¯ÎHÉr∏Ò◊þÑð£∫5°¢6‘¬∑ð Ðö‚œÛólº˛∫Õ¥Û∂πµ»ÞrÆa∆∑Ér∏Ò¥Û∑˘…œùqµƒ”∞Ì루√¿á¯–°˚ú¨Fÿõ∫Õ∆⁄ÿõÉr∏ÒþB¿m∑¥è󰣨Fÿõ∑Ω√Ê£¨6‘¬∑ð√¿á¯ƒ´Œ˜∏Áû≥”≤ºt∂¨˚ú(µ∞∞◊Ÿ|∫¨¡ø12%)∆Ωæ˘Îx∞∂ÉrûÈ√øáç154.25√¿‘™£¨±»…œ‘¬ùq0.82%£¨Õ¨±»Ωµ4.93%°£∆⁄ÿõ∑Ω√Ê£¨6‘¬∑ðø∞À_Àπ∆⁄ÿõΩª“◊À˘”≤ºt∂¨˚úµƒ∆Ωæ˘∆⁄ÿõÉrûÈ√øáç120.68√¿‘™£¨≈c…œ‘¬≥÷∆Ω£¨Õ¨±»Ωµ18.64%°£ °°°°(»˝)Ω¸∆⁄œýÍP¿˚∂ý¿˚ø’“ÚÀÿ∑÷Œˆ °°°°¿˚∫√“ÚÀÿ∑÷Œˆ °°°°1°¢2005/2006ƒÍ∂»π©«Û–ŒÑð≤ª»ðò∑”^°£ °°°°±MπÐ∂ýýÍPôCòã’JûÈΩÒƒÍ∂¨–°˚ú≤•∑N√Ê∑e‘ˆº”£¨Æa¡ø墑ˆÈLªÚ≥÷∆Ω£¨µ´ì˛∏˜ÆaÖ^åçÎH ’´@’{≤È«ÈõrÅÌø¥£¨Ω͖҃°˚úÎm»ª≤•∑N√Ê∑e”–À˘‘ˆº”£¨µ´ÜŒÆaúp…Ÿå¢åß÷¬øÇÆað^…œƒÍ¬‘Ωµ°£èƒ‘•±±µΩ∫”±±£¨–°˚úÜŒÆaœ¬Ωµ∑˘∂»èƒ5%-25%≤ªµ»£¨∆Ωæ˘‘⁄10%◊Û”“°£∂¯Þr√ÒµƒΩYπ˚Ñt∏¸≤ª»ðò∑”^£¨∑¥”≥úpÆa∑˘∂»‘⁄20%◊Û”“°£èƒ∫”±±∫‚ÀÆæ∞øh100ëÙÞr√Ò’{≤ÈΩYπ˚ø¥£¨ÜŒÆaúp…Ÿ19.10%£¨≤•∑N√Ê∑e‘ˆº”7.35%£¨øÇÆaœ¬Ωµ13.16%°£∑N÷≤√Ê∑e≤¢Œ¥»ÁÓA∆⁄µƒ¥Û∑˘∂»‘ˆº”£¨∂¯ÜŒÆaÖs‘⁄≤ªÕ¨≥Ã∂»µÿœ¬Ωµ£¨åß÷¬Ω͖҃°˚úøÇÆa¡øúpÆa°£ÓA”ã2005/2006ƒÍ∂»Œ“ᯖ°˚úÆa¡øûÈ8915»fá磨±»…œƒÍ∂»ΩµµÕ¡À1.03%°£∆‰÷–∂¨–°˚úÆa¡øûÈ8384»fá磨±»»•ƒÍΩµµÕ0.98%°£ƒø«∞Œ“᯵ƒ–°˚úœ˚ŸM¡ø¥ÛºsûÈ101∞Ÿ»fá磨±æƒÍ∂»π©–Ë»±ø⁄»‘»ª∏þþ_700»fáç◊Û”“£¨–Ë“™Ñ””√éÏ¥ÊÅÌèõ—a°£ °°°°2°¢ÞrëÙœß €⁄Öèäï˛þM“ª≤Ω÷˙Õ∆–°˚úÉr∏Òªÿ…˝°£ °°°°Îm»ªƒø«∞–¬˚úÉr∏Ò≤ªîýªÿ…˝£¨µ´Þr√Òœß €–ƒ¿ÌÖs‘ΩÅÌ‘Ωèä°£∑÷Œˆ‘≠“Ú£¨“ª «ƒø«∞µƒÉr∏ÒþÄõ]”–þ_µΩÞr√Òµƒ €ºZÓA∆⁄ÉrŒª°£Þr√Ò’JûÈ£¨ΩÒƒÍÞrŸYÉr∏Ò≤ªîý≈ …˝£¨åß÷¬–°˚ú∑N÷≤≥…±æ‘ˆº”°£”…”⁄ΩÒƒÍÜŒÆaœ¬Ωµ£¨–°˚ú≤¢õ]”–´@µ√’Ê’˝ÿS ’°£∞¥ƒø«∞µƒÉr∏Ò≥ˆ €–¬˚ú≤ª∫œÀ„£¨∑NºZõ]”– ’“Êø…Ÿç°£∂˛ «Þr√ÒÕ˘Õ˘“‘°∞»•ƒÍΩõÚû°±ÅÌ≈–îýΩ҃͵ƒÉr∏Ò£¨’JûÈΩ҃͵ƒ–°˚úÉr∏Ò≤ªë™ÆîµÕ”⁄»•ƒÍ°£√Êå¶≤ªîýªÿ…˝µƒ–°˚úÉr∏Ò£¨Þr√Ò∆⁄¥˝Ér∏Òï˛¿^¿m…œùq°£»˝ «á¯º“’{øÿ –àˆ’˛≤þµƒ‘ˆèä“≤“ª∂®≥Ã∂»…œ∑Ä∂®¡ÀºZÞrµƒ €ºZ–ƒ¿Ì°£Þr√Ò’JûÈ£¨á¯º“ûȱ£◊oÞr√Òµƒ∑NºZ∑eòO–‘£¨ï˛¿^¿m¥ŸþM–°˚úÉr∏Òµƒªÿ…˝£¨≤ªï˛◊åÞr√Ò∑NºZ≥‘Ãù°£Ω¸∆⁄µƒ–°˚úÉr∏Ò’˝‘⁄ªÿ…˝£¨’JûÈ∫Û∆⁄µƒ –àˆÉr∏ÒþÄï˛…œùq°£‘Ÿº”…œ¨F‘⁄Þr√Ò∏˜∑NÞròI∂굃úp√‚£¨õ]”–¡ÀÕ˘ƒÍµƒŸuºZâ∫¡¶£¨≥˝∑«º±÷¯”√ÂXµƒÞrëÙ≥ˆ €–¬ºZ£¨¥Û∂ýZÞr∂º‘⁄≥÷ºZ”^Õ˚°£þ@ò”“ªÅÌ£¨“ª∑Ω√Ê «ÞrëÙ¥˝Ér∂¯π¡£¨”––ßπ©Ωoøúp…Ÿ£¨¡Ì“ª∑Ω√Êœ˚ŸM–Ë«Û”÷“™«Û –àˆ±£≥÷∆Ω∫‚£¨þ@ò””–÷˙”⁄–°˚úÉr∏ÒþM“ª≤Ωªÿ…˝°£ °°°°3°¢∏˜ºâɶlj—aéÏï˛òO¥Ûµÿ÷ßìŒ∫Û ––¬˚úÉr∏Ò…œìP°£ °°°°Ω¸∆⁄᯺“÷–ɶºZœµΩy∏þÉr»Î – ’Ÿè£¨ø…“‘’f嶖°˚ú ’Ÿè –àˆ∞l≥ˆ“ªÇÄ√˜¥_µƒ–≈Ãñ£¨ø…“‘éßÑ”’˚ÇÄ–°˚úÉr∏Ò…œìP£¨¥Ÿ πÉr∏Ò≥ˆ¨F…œ…˝°£‘Ÿ’þ£¨◊‘90ƒÍ¥˙ƒ©“‘ÅÌ£¨Œ“ᯖ°˚úÆa¡øþBƒÍúp…Ÿ£¨åß÷¬þB¿m¡˘ƒÍÕ⁄éÏ¥ÊÃÓ—aπ©–Ë»±ø⁄£¨øÇéÏ¥Ê÷ƒÍúp…Ÿ£¨∫”ƒœ°¢∫”±±–°˚úéÏ¥Êæ˘“—Ωµ÷¡övƒÍÅÌ◊ÓµÕ¸c°£ƒø«∞∫”±±∂ýZéÏø… €ºZª˘±æûÈ¡„£¨∫Ð∂ýºZ ≥∆ÛòI“—üoºZø…≥ˆ°£ΩÒƒÍ∫”±± °á¯É¶µƒ—aéÏ»ŒÑ’ûÈ10É|ΩÔ£¨ƒø«∞᯺“’˛≤þ”…÷ÐÞDºZ÷±Ω”ÑùÞD“——a5É|ΩÔ°£∆‰À˚Ñt”ãÑùèƒ –àˆ—aþM£¨±æ °≤ª◊„µƒ£¨“™èƒÕ‚ °¥Û¡ø’{»Î°£ì˛¡ÀΩ‚£¨”…”⁄∫”±±¥Û¡ø’{»Î£¨‘•ƒœ–¬˚ú…œ –Ér∫ÐøÏæÕèƒ0.63‘™/ΩÔ…œùqµΩ¡À0.67-0.68‘™/ΩÔ°£ƒø«∞‘•±±≥ˆéÏπ§◊˜“—Õ£÷𣨨F’˝‘⁄º”æo—aéÏ»ŒÑ’£¨µ´Æîµÿ ’Ÿèøô…Ÿ£¨ºZ ≥∆ÛòIµƒ—aéÏ÷˜“™“≤ «èƒ–≈Íñ°¢ÒvÒRµÍº∞∫˛±±µ»µÿÅÌ’{»Î£¨˙Q±⁄±æµÿ–°˚ú≤ª∑˚∫œ—aéÏ“™«Û£¨ª˘±æ∂º–Ë“™µΩÕ‚µÿ—a»Î°£éϥʵƒΩµµÕ£¨á¯É¶°¢ °É¶°¢µÿɶµ»∏˜ºâɶljµƒ—aéÏå¢òO¥Ûµÿ÷ß쌡À–¬˚úÉr∏Òµƒ…œìP°£ °°°°¿˚ø’“ÚÀÿ∑÷Œˆ °°°°1°¢°∞Õ– –°±’˛≤þÎy“‘◊å–°˚úÉr∏ÒÈLæ√æS≥÷‘⁄ð^∏þÉrŒª°£ °°°°åç ¬«Û «µƒ÷v£¨ƒø«∞–°˚úÉr∏Òµƒªÿ…˝á¯º“’{øÿ∆÷¯ÍPÊI–‘◊˜”√£¨ «’˛≤þ°∞Õ– –°±µƒΩYπ˚°£µ´þ@ÇÄ –ƒÐÕ–∂ýÈLïrÈg£¨∫Û∆⁄∫ÐÎyÓA∂®°£’{≤È∏˜∑Ω√Ê»À ø£¨∂ýîµµƒ’JûÈ᯺“≤…»°¥Î ©±£◊CÞr√Ò¿˚“Ê£¨–°˚úÉr∏Ò÷πµ¯…œìP «ï∫ïrµƒ£¨–°˚úÉr∏Ò±£≥÷∏þÉrŒª≤ªï˛Ã´æ√£¨∑ÒÑtºZ ≥ɶlj≤øÈT°¢º”π§∆ÛòIå¢Îy“‘≥– а£ƒø«∞£¨∫”±±∆’Õ®–°˚ú∆Ωæ˘ ’ŸèÉr∏Ò‘⁄√øπ´ΩÔ1.46‘™◊Û”“£¨ª˘±æø…“‘’’Óô∏˜∑Ωµƒ¿˚“Ê£¨¥À«∞◊ÓµÕïr∫ÚûÈ1.38‘™£¨◊Ó∏þ‘⁄1.50‘™°£µ´»Áπ˚∫Û –…œùqµΩ1.60‘™“‘…œ£¨∆ÛòIæÕï˛≥‘≤ªœ˚£¨√Ê∑€Ér∏Ò“≤ï˛…œùq°£ÓA”ãþM»Î9‘¬∑ðǘΩyµƒ√Ê∑€–Ë«ÛÕ˙ºæ÷Æ∫Û£¨¥Û¡ø–°˚úå¢ï˛∑‰ìÌ…œ –£¨å√ïrÉr∏Òœ¬ª¨ø…ƒÐ‘Ÿ∂»≥ˆ¨F°£»Áπ˚–°˚úÉr∏ÒΩµµΩ√øπ´ΩÔ1.30‘™“‘œ¬£¨Þr√Ò¿˚“Ê“≤ï˛ Ðìp°£“Ú¥À£¨–°˚úÉr∏Ò–Ë“™æS≥÷‘⁄∫œ¿ÌÝÓëB£¨∑ÒÑtï˛”∞Ìë–°˚úÆaòIµƒæ˘∫‚∞l’π°£ °°°°2°¢’˛≤þ¿˚∫√µ´¡¶∂»”–œÞ°£ °°°°6‘¬24»’£¨á¯º“∞l∏ƒŒØµ»7≤øÈT‘⁄œƒºZ ’Ÿèπ§◊˜Îä“ïÎä‘íï˛◊h÷≥ˆ£¨÷–ɶºZøÇπ´Àæ∫Õµÿ∑ΩɶljºZπ´ÀæΩY∫œéϥʖ°˚úðÜìQ£¨≤…»°œ»ðܻεƒ∑Ω Ω£¨ ’Ÿè130É|ΩÔ–°˚ú◊˜ûÈ≈Rïrɶlj£¨“‘∑Ä∂®–°˚úÉr∏Ò£¨±£◊oÞr√Ò∑NºZ∑eòO–‘°£¥À’˛≤þ“ª≥ˆ≈_£¨ýç÷ðèä˚ú6‘¬27»’º¥¥Û∑˘Ã¯ø’∏þÈ_£¨µ´»´ÃÏ◊þÑ𻑠«õ_∏þªÿ¬‰∏Òæ÷£¨ÎS∫Û–°˚ú∆⁄Ér“ª÷±‘⁄1730°™1750‘™/áçÉrÖ^≈«ª≤°£ø…“‘ø¥≥ˆ£¨¥À’˛≤þ÷ß≥÷–°˚ú∆⁄Ér≥ˆ¨FþB¿m…œùqµƒø…ƒÐ–‘ð^–°°£∑÷Œˆ‘≠“Ú£∫“ª «èƒŒ“ᯖ°˚ú –àˆπ©«Û√¨∂Ðæè∫Õ£¨á¯É»–°˚ú –àˆπ©«ÛÍPœµµ√µΩ–ÞèÕ≤¢⁄Ö”⁄∆Ω∫‚°£∂˛ «÷–ɶºZπ´Àæ ’Ÿè130É|ΩÔ–°˚úµƒîµ¡ø嶻´á¯–°˚ú –àˆÉr∏Òµƒ¿≠Ñ”◊˜”√”–œÞ°£ °°°°3°¢íÏ≈∆ ’Ÿè’˛≤þ÷…˝–°˚úÉr∏ÒÕ¨ïr“≤“÷÷∆¡ÀÉr∏Ò…œùqœÎœÛø’Èg°£ °°°°íÏ≈∆ ’Ÿè’˛≤þ÷…˝–°˚úÉr∏ÒÕ¨ïr“≤“÷÷∆¡ÀÉr∏Ò…œùqœÎœÛø’Èg°£÷–ɶºZøÇπ´Àæ‘⁄œƒ ’∆⁄Èg£¨∞¥’’ºΩ°¢Ùî°¢‘•µÿÖ^÷–µ»∞◊–°˚úíÏ≈∆ ’ŸèÉr≤ªµÕ”⁄0.72‘™/ΩÔ£¨Ω≠ÃK°¢∞≤ª’°¢∫˛±±ºt–°˚ú≤ªµÕ”⁄0.69‘™/ΩÔ£¨ ’Ÿè130É|ΩÔ–°˚ú◊˜ûÈ≈Rïrɶlj£¨“‘±£◊oÞr√Ò∑NºZ∑eòO–‘°£ÎS÷¯÷–ɶºZøÇπ´ÀæíÏ≈∆ ’Ÿè–°˚úπ§◊˜µƒ’πÈ_£¨∏˜–°˚ú÷˜ÆaÖ^¨FÿõÉr∏Ò≥ˆ¨F…œùq£¨þ@ «π´’Jµƒ°£µ´èƒ¡Ì“ª∑Ω√Êø¥£¨÷–ɶºZπ´ÀæíÏ≈∆ ’Ÿè–°˚úµƒƒøµƒ « π–°˚úÉr∏Ò…œ…˝µΩø…“‘±£◊oÞr√Ò¿˚“ʵƒÀÆ∆Ω£¨Æîþ_µΩþ@“ªÀÆ∆Ωïr–°˚úÉr∏ÒæÕï˛ï∫ïrÕ£ú˛≤ª«∞£¨íÏ≈∆ ’ŸèÉrå¢÷∆ºs“ª–© ’ŸèÉr∏þ”⁄÷–ɶºZíÏ≈∆ ’ŸèÉr∏ÒµÿÖ^µƒ–°˚úÉr∏Òµƒ…œùq∑˘∂»°£ °°°°Àƒ°¢∫Û –ÓAúy∑÷Œˆ °°°°æþÛw◊þÑðŒ“ÇÉÉH“‘≤®¿À¿Ì’ìûÈ÷˜þM––∑÷Œˆ°£ °°°°

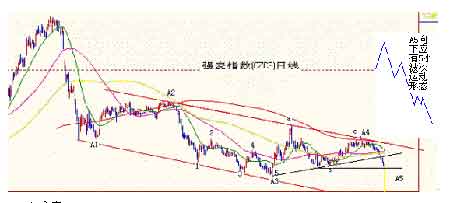

°°°°(“ª)∑Ω∞∏“ª °°°°¥Ûµƒ≤®¿À–ŒëBø¥£¨◊‘04ƒÍ4‘¬’πÈ_–Ð –œ¬¬‰“‘ÅÌ£¨µΩ05ƒÍ2‘¬÷–—Æø…“‘ø¥µΩ√˜Ô@µƒ»˝¥Û¿Àœ¬––£¨»Áπ˚÷¡¥ÀÕÍ≥…–Ð –—≠≠hªÚ’þÕÍ≥…∆‰÷–µƒ¥Û–ÕA¿À(»˝¿À£¨º¥–Ð –»˝°™»˝°™ŒÂ÷–µƒ«∞“ªÇÄ»˝≤®¿À)£¨Ñt∫Ûë™’πÈ_≈£ –ªÚ’þ–Ð –¥Ûµƒ»˝≤®¿À¥ÛB°™»˝¿Àµƒ∑¥èó°£ °°°°1°¢≈£ –»˝°™»˝°™ŒÂ◊þ∑®£¨œÚ…œµƒî[Ñ”»˝¥Û≤®¿ÀƒøòÀûÈ≈£ –«∞Ìî∏ΩΩ¸£¨þ@∑N◊þÑð“™«Ûî[Ñ”µƒ¿À–ŒûÈ5-3-5èäÑð◊þ∑®°£Ô@»ªèƒ05ƒÍ2‘¬17»’µΩ3‘¬17»’µƒ ◊ðÜ…œ––ø¥£¨’π¨Fµƒ «3≤®¥Œþ\Ñ”–ŒëB£¨∑«5-3-5÷–µƒ ◊ðÜ5≤®¥ŒÑ”◊˜°£ÓA æþ@∑N¥Ûµƒ»˝°™»˝°™ŒÂ◊þ∑®≤ªï˛≥ˆ¨F°£ °°°°2°¢èƒ05ƒÍ2‘¬17»’µΩƒø«∞µƒ◊þÑðø¥£¨µΩ05ƒÍ6‘¬24»’£¨±MπÐ◊”≤®Ñ”≤ª « Æ∑÷«ÂŒ˙£¨µ´ª˘±æµƒ“ªÇÄ3-3-5µƒ3≤®∑¥èó–ŒëB≥ˆ¨F°£þ@÷ 挓ÇÉ£∫◊‘04ƒÍ4‘¬∫Û’πÈ_µƒ–Ð –—≠≠h£¨∆‰ ◊ðܵƒ¥Û–ÕA¿Àœ¬¬‰þÄõ]”–ÕÍ≥…£¨À¸≤ª «ø…ƒÐµƒ»˝≤®¿ÀÑ”◊˜£¨∂¯ «ŒÂ≤®¿ÀÑ”◊˜£¨05ƒÍ6‘¬24»’∫Û’πÈ_µƒë™ «’˚ÇÄ¥ÛA¿Àµƒ¥ÛA5þ\Ñ”£¨«∞√Ê2‘¬µΩ6‘¬µƒ3≤®÷ª «¥ÛA4µƒ3≤®3-3-5∆Ω Ω∑¥èóþ\Ñ”°£ °°°°3°¢Õ®≥£Õ∆Ñ”¿À«∞√ʵƒ∑¥èó¿Àµƒ–ŒëBƒÐ’f√˜ÎS∫ÛµƒÕ∆Ñ”¿À¡¶∂»°£“ª∞„Õ∆Ñ”¿À«∞√ʵƒ∑¥èó£¨3-3-5∑¥èóÀ¸å¶”⁄œ¬¬‰⁄ÖÑð «ÇÄ»ı∑¥èó(5-3-5ûÈèä∑¥èó)£¨∑¥èó»ıæÕÓA æø…ƒÐÎS∫Ûœ¬––”–¡¶£ª∆‰¥Œ≤®¿À∑¥èóµƒ∏þ∂»“≤ƒÐ’f√˜ÜñÓ}£¨ «÷˜“™÷∏∑¥èó¿Àabc÷–µƒcΩY ¯Œª÷√£¨Õ®≥£«∞√Ê¥Û»˝¿Àµƒœ¬¬‰ø’Ègµƒ50%“‘œ¬ø¥◊ˆ∆´»ı∑¥è󰣌“ÇÉø¥µΩ¥ÛA4µƒabc3≤®µƒcΩY ¯Œª÷√ÑÇ∫√‘⁄¥Û»˝¿Àø’Ègµƒ50%œ¬°£þ@2¸c’f√˜ƒø«∞µƒ¥ÛA¿Àµƒµ⁄ŒÂ¿À≤ª¥Ûø…ƒÐ◊þ≥ˆ ßî°–ŒëB£¨∆‰◊ÓΩKƒøòÀø…ƒÐ «‘⁄05ƒÍ2‘¬17»’÷Æœ¬£° °°°°4°¢¥ÛA5≤ªπД–üo–¬µÕ£¨◊Ó÷ÿ“™µƒ «∆‰ª˘±æÃÿ’˜ë™‘ì «5–°≤®¥ŒœÚœ¬Õ∆Ñ”°£“≤æÕ «’fèƒ05ƒÍ6‘¬24»’∫ۜڜ¬þ\є뙑씖5ÇÄ–°µƒ≤®Ñ”–ŒëB°£èƒƒø«∞ø¥£¨Ô@»ª“ªÇÄÕÍ’˚µƒ–°5≤®Ñ”þÄõ]”–Ô@¬∂≥ˆÅÌ°£’f√˜œÚœ¬’˚ÛwÕ∆Ñ”þÄõ]”–ÕÍ≥…°£ –¬¿À¬ï√˜£∫±æ∞ÊŒƒ’¬É»»ðºÉåŸ◊˜’þÇÄ»À”^¸c£¨ÉHπ©Õ∂ŸY’þÖ¢øº£¨≤¢≤ªòã≥…Õ∂ŸYΩ®◊h°£Õ∂ŸY’þì˛¥À≤Ÿ◊˜£¨ÔLÎU◊‘ì˙°£ |

| –¬¿À ◊Ìì > ÿîΩõøvôM > ∆⁄ÿõ > á¯É»∆⁄ÿõ‘u’ì > ’˝Œƒ |

|

| ||||

|

| ü· ¸c å£ Ó} | ||||

| ||||

| ∆Û òI ∑˛ Ñ’ |

| π…∆±£∫ΩÒ»’∫⁄ÒR |

| Õ∂ŸY3»f‘™ƒÍ¿˚100»f£° |

| ”ÕÉrøÒùq£°ÂXøҟ磰 |

| ≥¨÷µ√˚≈∆ïr—b’€ø€µÍ |

| œxœx–¬≈Æ—b∆Ø¡¡≤≈±ªìå |

| ¿ΩÁ√˚∆∑∑˛Ô󓪒€π©ÿõ |

| √¿Œ∂--µ÷ìı≤ª◊°µƒ’TªÛ |

| È_˚úÆîÑ⁄ Ω√¿ ΩøÏ≤ÕµÍ |

| Ω҃͑ıò”Õ∂ŸYŸç¥ÛÂX |

| ø¥ ¢Ã∆≤Ë«f»Á∫ŒŸçÂX£ø |

| ÷–á¯Ãÿ…´÷ŒØüæ´…Ò≤°£° |

| Õ¥ÔL°™°™æG…´Øü∑®£° |

| ’¸æ»ƒ–»À£¨þă„◊‘–≈£° |

| 3ÇÄ‘¬£¨÷ÿ’Òƒ––‘–€ÔL |

| –¬Ìná¯øÏ≤Õ“ª‘¬Ÿç∞À»f |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

°°

°°

|

–¬¿ÀæWÿîΩõøvôMæW”—“‚“ä¡Ù—‘∞ Îä‘í£∫010-82628888-5174°°°°°°ög”≠≈˙‘u÷∏’˝ –¬¿À∫ÜΩÈ | About Sina | èV∏Ê∑˛Ñ’ | ¬ìœµŒ“ÇÉ | ’–∆∏–≈œ¢ | æW’欅éü | SINA English | ï˛ÜT◊¢É‘ | Æa∆∑¥“… Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|