├└į¬ū▀ÅŖ(qi©óng)╗“ĦüĒ╔╠ŲĘŲ┌žø╩ął÷(ch©Żng)┼Żą▄▐D(zhu©Żn)ōQ╣š³c(di©Żn)(łD) | |

|---|---|

| http://whmsebhyy.com 2005─Ļ02į┬23╚š 11:38 ĪČą┬žö(c©ói)Ė╗ĪĘ | |

|

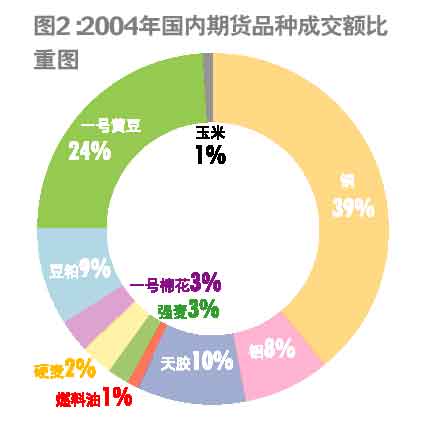

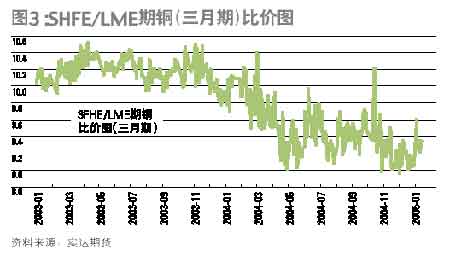

ĪĪĪĪģ╬║Żų∙/╬─ ĪĪĪĪ╩▄╗▌ė┌2004─Ļą┬═Ų│÷Ą─├▐╗©(┘YėŹ šōē»)Īóė±├ū(┘YėŹ šōē»)Īó╚╝┴Žė═(┘YėŹ šōē»)ęį╝░Ė³Š▀╩ął÷(ch©Żng)ÅVČ╚Ą─Č╣2╠¢(h©żo)Ż¼╝ė╔ŽęįŲ┌Ń~(┘YėŹ šōē»)×ķ┤·▒ĒĄ─╣żśI(y©©)ŲĘŲ┌žø│ų└m(x©┤)ū▀ÅŖ(qi©óng)Ż¼Į±─Ļųąć°Ų┌žø╩ął÷(ch©Żng)─ĻČ╚│╔Į╗Ņ~īó╠¶æ(zh©żn)20╚fā|į¬Ą─Üv╩Ęą┬Ė▀Ż¼į÷ķL╦┘Č╚ĮėĮ³30%Ż¼ŲõųąĄ─Ń~ĪóČ╣ĪóõX(┘YėŹ šōē»)╔§ų┴├▐╗©║═ė±├ūīó│╔×ķ═Č┘Yš▀ųž³c(di©Żn)ĻP(gu©Īn)ūóĄ─ųž³c(di©Żn)ŲĘĘNĪŻ ĪĪĪĪ2004─Ļųąć°Ų┌žø╩ął÷(ch©Żng)į┌Į╚┌╩ął÷(ch©Żng)š¹¾wŲŻ▄øĄ─▒│Š░Ž┬─ĻČ╚│╔Į╗Ņ~▒ŲĮ³15╚fā|į¬Ż¼į÷ķL┬╩│¼▀^35%(łD1)ĪŻ ĪĪĪĪ  ĪĪĪĪć°ļH╗»│╠Č╚ūŅĖ▀Ą─Į╗ęūųŲČ╚╝░ŲõŠ▐┤¾Ą─Ī░┘ŹÕXą¦æ¬(y©®ng)Ī▒│ų└m(x©┤)ĘeŠ█┴╦┤¾┴┐═Ō▓┐┘YĮŻ¼╩╣Ųõų▓Į│╔×ķć°ā╚(n©©i)ÖC(j©®)śŗ(g©░u)║═éĆ(g©©)╚╦ĮM║Ž═Č┘YĄ─Ī░═Č┘Y├„ąŪĪ▒ĪŻį┌Ī░ć°Š┼ŚlĪ▒Ą─│ų└m(x©┤)ÅŖ(qi©óng)╗»┤ļ╩®Ž┬Ż¼Ų┌žø╩ął÷(ch©Żng)ūó╚ļĄ─┘YĮ┴┐īó│ų└m(x©┤)│╔ķLŻ¼▀M(j©¼n)ę╗▓Į═Ų│÷ą┬ŲĘĘN(░³└©Ų┌ÖÓ(qu©ón)«a(ch©Żn)ŲĘ)ęį╝░ą┬Ą─Į╗ęū─Ż╩ĮČ╝īóēč┤¾Ų┌žø╩ął÷(ch©Żng)Ą─ęÄ(gu©®)─Ż║═ė░Ēæ┴”Ż¼ŅA(y©┤)ėŗ(j©¼)2005─ĻŲ┌žø╩ął÷(ch©Żng)│╔Į╗Ņ~į÷╦┘▓╗Ą═ė┌30%Ż¼▀_(d©ó)ĄĮ20╚fā|į¬Ą─ęÄ(gu©®)─ŻĪŻ ĪĪĪĪų„┴„┘YĮę└┼fŪÓ▓AŲ┌Ń~║═┤¾Č╣(┘YėŹ šōē») ĪĪĪĪÅ─2004─Ļć°ā╚(n©©i)Ų┌žøŲĘĘN│╔Į╗Ņ~▒╚ųžłD┐╔ęį┐┤│÷Ż¼╩ął÷(ch©Żng)ų„┴„┘YĮę└╚╗ŪÓ▓AŲ┌Ń~║═┤¾Č╣(łD2)Ż¼ ĪĪĪĪ  ĪĪĪĪŲõųąŻ¼Ų┌Ń~į┌Üv╩ĘĖ▀ār(ji©ż)ģ^(q©▒)ĘeąŅū÷┐š─▄┴┐īóĮ³╚²éĆ(g©©)╝ŠČ╚ų«║¾Ż¼ęč│╔×ķ«ö(d©Īng)Ū░Ų┌žø╩ął÷(ch©Żng)Ą─Ī░▒Ŗ╩Ėų«Ą─Ī▒ĪŻ╣®æ¬(y©®ng)╚▒┐┌┐sąĪ╝░▐D(zhu©Żn)Ž“ŲĮ║ŌĪó├└į¬ģRār(ji©ż)ū▀ĘĆ(w©¦n)╝░╔·«a(ch©Żn)╔╠▒®└¹Ą╚šTę“Č╝īó│╔×ķ╗∙Į┤¾┼eĪ░ČÓĘŁ┐šĪ▒Ą─┤╠╝żąįę“╦žŻ¼Č°┤¾Č╣į┌═Ų│÷2╠¢(h©żo)ų«║¾╩ął÷(ch©Żng)īÆČ╚║═╚▌┴┐ęčĮø(j©®ng)┤¾×ķ╠ß╔²═¼Ģr(sh©¬)ę▓į÷ÅŖ(qi©óng)┴╦DCE(┤¾▀B╔╠ŲĘĮ╗ęū╦∙)║═CBOT(ųź╝ėĖńŲ┌žøĮ╗ęū╦∙)╠ū└¹Ą─Śl╝■Ż¼╝Š╣Ø(ji©”)ąįę“╦žīó│╔×ķų„┴”┘YĮ▀\(y©┤n)ū„Ą─ų„ę¬ģó┐╝ĪŻŲõ╦¹ą┬└ŽŲĘĘN«ö(d©Īng)ųąŻ¼╬ęéāšJ(r©©n)×ķŻ¼į┌2005─Ļ«ö(d©Īng)ųąŻ¼õXĪó├▐╗©║═ė±├ūėą┐╔─▄│╔×ķ╩ął÷(ch©Żng)ą┬Ą─¤ß³c(di©Żn)(ĖĮ▒Ē)ĪŻ ĪĪĪĪ  ĪĪĪĪū„×ķ«ö(d©Īng)Ū░ć°ļHĮī┘Ų┌žøĮ╗ęūĄ─ųžę¬ĮM│╔▓┐ĘųŻ¼Įī┘Ų┌žø╠ū└¹Į╗ęūęčĮø(j©®ng)│╔×ķÜW├└ī”(du©¼)ø_╗∙Į╦∙╔├ķL║═Ž▓É█Ą─═Č┘YŲĘĘNŻ¼▒Ż╩ž╣└ėŗ(j©¼)Ż¼ī”(du©¼)ø_╗∙ĮęčĮø(j©®ng)š╝ō■(j©┤)š¹éĆ(g©©)Įī┘╠ū└¹╩ął÷(ch©Żng)Ą─70%ęį╔Ž(ūŅųžę¬Ą─įŁę“ų«ę╗æ¬(y©®ng)įōŠ═╩Ūć°ļHĮī┘Ų┌žø╠ū└¹Ą─│╔╩ņąį║═ĘĆ(w©¦n)ĮĪąį)ĪŻį┌ųąć°─┐Ū░Į╗ęūĄ─╦∙ėąŲ┌žøŲĘĘN«ö(d©Īng)ųąŻ¼Įī┘Ų┌žø╠ū└¹Į╗ęū¤oę╔╩ŪŲõųąūŅ│╔╩ņ║═ūŅĘĆ(w©¦n)ĮĪĄ─ę╗éĆ(g©©)Ż¼▀@┼cųąć°Įī┘ąąśI(y©©)ĪóĮī┘Ų┌žøęį╝░ć°ā╚(n©©i)═ŌĮī┘╩ął÷(ch©Żng)░l(f©Ī)š╣Ą─Ųź┼õČ╚śOŲõŽÓĻP(gu©Īn)ĪŻĮø(j©®ng)▀^2004─ĻŲ┌žø╩ął÷(ch©Żng)Ą─ĮM║Ž═Č┘Y╠Į╦„Ż¼╬ęéāšJ(r©©n)×ķĮ±─ĻĄ─Ų┌žø╩ął÷(ch©Żng)ęÄ(gu©®)─Ż┘YĮīó└^└m(x©┤)═ŲąąĮM║Ž═Č┘YĘĮ╩ĮŻ¼╝┤Ī░╠ū└¹80%+═ČÖC(j©®)20%Ī▒Ą─ĮM║ŽĪŻ ĪĪĪĪ2005─ĻŻ¼Ų┌Ń~╩ął÷(ch©Żng)Ą─Ī░┐ń╩ąĘ┤╠ūĪ▒Ī¬╝┤┘ISHFE(╔Ž║ŻŲ┌žøĮ╗ęū╦∙)ĪóÆüLME(éÉČžĮī┘Į╗ęū╦∙)ę└╚╗╩Ū╠ū└¹Ą─╔Ž╔Žų«▀xŻ¼SHFE/LMEĄ─▒╚ār(ji©ż)łD┐╔ęį×ķ═Č┘Yš▀╠ß╣®ūŃē“Ą─▓┘ū„ųĖę²(łD3)Ż╗ ĪĪĪĪ  ĪĪĪĪÅ─ė»└¹┐šķg║═╩ął÷(ch©Żng)╚▌┴┐Ą─ĮŪČ╚│÷░l(f©Ī)Ż¼Å─ć°ā╚(n©©i)Ų┌žøŲĘĘNųąÕÓ▀x│÷Ī░æ(zh©żn)┬įąįÆü┐šŲ┌Ń~Ī▒×ķ2004/05─Ļ╩ū▀x═ČÖC(j©®)ĒŚ(xi©żng)─┐(łD4)ĪŻ ĪĪĪĪ  ĪĪĪĪŠ»╠Ķ╚§ä▌(sh©¼)├└į¬ū▀ÅŖ(qi©óng)ĦüĒĄ─┼Żą▄▐D(zhu©Żn)ōQĪ░╣š³c(di©Żn)Ī▒ ĪĪĪĪ▒╚šš2002-2004─ĻCRU(ėóć°╔╠ŲĘ蹊┐ÖC(j©®)śŗ(g©░u))╔╠ŲĘųĖöĄ(sh©┤)Īóų„ę¬╔╠ŲĘŲ┌žøŲĘĘNĄ─Ų┌ār(ji©ż)┼c├└į¬ųĖöĄ(sh©┤)Ą─ū▀ä▌(sh©¼)║¾┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼╚½Ū“╔╠ŲĘŲ┌žøĮ³ā╔─ĻĄ─┼Ż╩ąąąŪķ║▄┤¾│╠Č╚╔Ž╩▄╗▌ė┌├└į¬Ą─│ų└m(x©┤)┤¾Ę∙┘HųĄ(łD5)ĪŻ ĪĪĪĪ  ĪĪĪĪį┌ÜWį¬/├└į¬?ji©Żng)?chu©żng)╝o(j©¼)õøĄ─╔ŽØqų┴1.367ų«║¾Ż¼į┌├└ć°ųž╔ĻÅŖ(qi©óng)ä▌(sh©¼)├└į¬š■▓▀ĪóÜWų▐čļąą“ī(q©▒)äė(d©░ng)üåų▐žøÄ┼╔²ųĄęį╝░├└┬ō(li©ón)ā”(ch©│)│ų└m(x©┤)╝ėŽóĄ╚ūā╗»Ą─ų¦│ųŽ┬Ż¼ 2005─Ļ├└į¬āČų„꬞øÄ┼īóŠS│ųģ^(q©▒)ķgš╩ÄąąŪķ(▓╗┼┼│²į┌ę╗Č©│╠Č╚ā╚(n©©i)Ą─ū▀ÅŖ(qi©óng))Ż¼Å─▀@ę╗ĮŪČ╚üĒ┐┤Ż¼2005─Ļ╚½Ū“╔╠ŲĘŲ┌žøš¹¾w╔Ž¤oĘ©▒▄├Ō┼Żą▄▐D(zhu©Żn)ōQĄ─Ī░╣š³c(di©Żn)Ī▒ĪŻ ĪĪĪĪū„š▀╣®┬Üė┌īŹ(sh©¬)▀_(d©ó)Ų┌žøčą░l(f©Ī)▓┐

|

| ą┬└╦╩ūĒō > žö(c©ói)Įø(j©®ng)┐vÖM > Ų┌žø > ć°ā╚(n©©i)Ų┌žøįu(p©¬ng)šō > š²╬─ |

|

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ĪĪ

ĪĪ

|

ą┬└╦ŠW(w©Żng)žö(c©ói)Įø(j©®ng)┐vÖMŠW(w©Żng)ėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įu(p©¬ng)ųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš(w©┤) | ┬ō(li©ón)ŽĄ╬ęéā | šąŲĖą┼Žó | ŠW(w©Żng)šŠ┬╔Ĥ | SINA English | Ģ■(hu©¼)åTūóāį(c©©) | «a(ch©Żn)ŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|