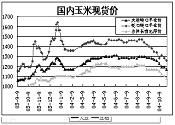

ĪĪĪĪ1Īóė±├ūŲ┌žøąąŪķ╗žŅÖ

ĪĪĪĪ┤¾▀Bė±├ūŲ┌ārŠS│ųģ^(q©▒)ķgš╩ÄĖ±ŠųŻ¼│╔Į╗╗Ņ▄SŻ¼┐é│ųé}199098╩ų▌^╔Žį┬į÷╝ė8992╩ųĪŻų„┴”║Ž╝s505ęį1129į¬ķ_▒PŻ¼╩▄ć°æcŲ┌ķg¼F(xi©żn)žøė±├ūārĖ±┤¾Ę∙Ž┬Ą°Ą─ė░ĒæŻ¼«ö╠ņĄ°ų┴▒Šį┬ūŅĄ═³c1116į¬Ż¼Ą═╬╗╩▄ČÓŅ^┘I▒Pų¦ō╬Ų¾ĘĆ(w©¦n)Ż¼ū▀│÷š╩Äū▀Ė▀Ą─ąąŪķŻ¼ūŅĖ▀ø_ų┴1163į¬Ż¼ļS║¾Ų┌ār╗∙▒ŠŠS│ųį┌1130-1160▀@ę╗ģ^(q©▒)ķg▀Mąąš╩ÄŻ¼╩š▒P1148į¬▌^╔Žį┬╔ŽØq21į¬ĪŻ2Īó¼F(xi©żn)žøė±├ūąąŪķ╗žŅÖ

ĪĪĪĪą┬ė±├ū╩šĖŅ╗∙▒Š═Ļ│╔▓óų▓Į╔Ž╩ąŻ¼╚½ć°ė±├ū¼F(xi©żn)žøārĖ±╚½ŠĆŽ┬Ą°Ż¼Ž┬Ą°Ę∙Č╚▀_100į¬ū¾ėęĪŻ─┐Ū░╝¬┴ųķL┤║ė±├ū│÷Äņł¾ār×ķ1080į¬/ćŹ▌^╔Žį┬Ž┬Ą°90į¬Ż¼ā╚(n©©i)├╔═©▀|ė±├ū│÷ÄņārĖ±×ķ1120į¬/ćŹ▌^╔Žį┬Ž┬Ą°90į¬Ż╗ĻP(gu©Īn)ā╚(n©©i)«a(ch©Żn)ģ^(q©▒)Č°čį╔Į¢|Ø·īÄ▄暊Į╗žøār1250į¬▌^╔Žį┬═¼Ų┌Ž┬Ą°110į¬ĪŻ║■─ŽķL╔│▄暊Į╗žøār1340▌^╔Žį┬Ž┬Ą°80į¬ĪŻ┤¾▀BĖ█┐┌Č■Ą╚ė±├ūŲĮé}ār╝»ųąį┌1170į¬/ćŹ▌^╔Žį┬═¼Ų┌Ž┬Ą°100į¬Ż╗ÅV¢|Ė█┐┌ė±├ū│╔Į╗ār×ķ1260į¬/揯¼▌^╔Žį┬═¼Ų┌Ž┬Ą°80į¬ĪŻŽ┬Ą°įŁę“ų„ę¬╩Ūą┬ė±├ū╝»ųą╔Ž╩ąĪóĻÉė±├ūĄ─▌å│÷Ż¼║═ć°æc╣Ø(ji©”)║¾’Ģ┴ŽąĶŪ¾╗ž┬õŻ¼Č°ą┬Ą─B(y©Żng)ų│Ė▀ĘÕŲ┌┐╔─▄ꬥ╚ĄĮ─ĻĄūŻ¼Ų¾śI(y©©)▓╔┘ÅŽÓī”£pŠÅĪŻ

ĪĪĪĪ3ĪóCBOTė±├ūū▀ä▌╗žŅÖ

ĪĪĪĪCBOTė±├ūš¹¾w│╩¼F(xi©żn)Ą═╬╗ģ^(q©▒)ķgš╩Äš¹└ĒĄ─ū▀ä▌Ż¼ų„┴”12į┬║Ž╝sęį206.4├└Ęųķ_▒PŻ¼į┌205ę╗ŠĆš±╩Äš¹└ĒŻ¼10į┬12╚šį┌├└ć°▐r(n©«ng)śI(y©©)▓┐ł¾ĖµśO×ķ└¹┐šĄ─┤“ē║Ž┬Ż¼╦▓ķgĄ°ŲŲ2├└į¬/Ųč╩ĮČ·Ż¼▓óŽ┬╠Į197├└Ęų/Ųč╩ĮČ·Į³Ų┌Ą═³cŻ¼ė╔ė┌╩ął÷ī”ė±├ū«a(ch©Żn)┴┐┤¾Ę∙į÷╝ėęčĮø(j©®ng)▀Mąą▀^│õĘųĄ─│┤ū„Ż¼Ų┌ārį┌200├└Ęų╩▄śO┤¾Ą─ų¦ō╬Ż¼«ö╚šŲ┌ārŠ═╩š╗ž200├└Ęųų«╔ŽŻ¼ļS║¾Ą─Į╗ęū└^└m(x©┤)ŠS│ųģ^(q©▒)ķgš╩ÄŻ¼╩š▒P206.2├└Ęų▌^╔Žį┬Øq0.6├└ĘųĪŻ«öŪ░ė±├ū╩ął÷ė░Ēæę“╦ž

ĪĪĪĪ1Īó╚½Ū“ė±├ū╣®ąĶł¾ĖµŲ½┐š

ĪĪĪĪ2004/2005─ĻČ╚├└ć°▐r(n©«ng)śI(y©©)▓┐╣½▓╝Ą─10į┬╚½Ū“ė±├ū╣®ąĶł¾Ėµųą’@╩ŠŻ¼╚½Ū“ė±├ū«a(ch©Żn)┴┐ŅA£y▀_68374╚fćŹ▌^╔Žį┬į÷╝ė1928╚f揯¼ŽÓī”į÷Ę∙×ķ2.9%Ż¼Č°ąĶŪ¾Ž¹┘M┴┐▀_67776╚fćŹ▌^╔Žį┬į÷╝ė725╚f揯¼ŽÓī”į÷Ę∙×ķ1.1%Ż¼ų┬╩╣╚½Ū“ė±├ūŲ┌─®Äņ┤µ▀_10068╚fćŹ▌^╔Žį┬į÷╝ė1278╚f揯¼ŽÓī”į÷Ę∙×ķ14.5%Ż¼Äņ┤µē║┴”ėą╦∙╝ėųžĪŻįōł¾Ėµųą2004/2005─ĻČ╚┼c2003/2004─ĻČ╚╚½Ū“ė±├ū╣®ąĶöĄ(sh©┤)ō■(j©┤)ī”▒╚’@╩ŠŻ¼╚½Ū“ė±├ū«a(ch©Żn)┴┐▀_68374╚fćŹ▌^╚ź─Ļį÷╝ė6488╚f揯¼ŽÓī”į÷Ę∙×ķ10.5%Ż¼ė±├ūąĶŪ¾Ž¹┘M┴┐67776╚fćŹ▌^╚ź─Ļį÷╝ė3118╚f揯¼ŽÓī”į÷Ę∙×ķ4.8%ĪŻė╔ė┌╚½Ū“ė±├ū«a(ch©Żn)┴┐Ą─┤¾Ę∙į÷╝ėŻ¼ų┬╩╣ė±├ūÄņ┤µ┴┐10068╚fćŹ▌^╚ź─Ļį÷╝ė598╚f揯¼▀@╩Ūė±├ū╩ął÷ūŅ┤¾Ą─└¹┐šę“╦žĪŻĄ½═¼ĢrÅ─ķLŲ┌Äņ┤µŽ¹┘M▒╚üĒ┐┤Ż¼─┐Ū░Äņ┤µ▒╚Üv╩Ę╔ŽĄ─Į^ī”Ą═ųĄāH▀_14.85%Ż¼æ¬ę²ŲūóęŌĪŻ

ĪĪĪĪ2Īóć°ā╚(n©©i)ė±├ū╣®ąĶŲ½Šo

ĪĪĪĪ2004/2005─ĻČ╚├└ć°▐r(n©«ng)śI(y©©)▓┐╣½▓╝Ą─10į┬ųąć°ė±├ū╣®ąĶł¾Ėµųą’@╩ŠŻ¼ė±├ū«a(ch©Żn)┴┐12200╚fćŹ▌^╔Žį┬į÷╝ė200╚f揯¼ŽÓī”į÷Ę∙×ķ1.7%Ż╗ąĶŪ¾Ž¹┘M┴┐13300╚fćŹ▌^╔Žį┬į÷╝ė140╚f揯¼ŽÓī”į÷Ę∙×ķ1.1%Ż╗ė±├ū│÷┐┌┴┐ę└┼fŠS│ų400╚f揯╗Ų┌─®Äņ┤µ┴┐2895╚fćŹį÷╝ė10╚f揯¼į÷Ę∙×ķ0.3%Ż╗įōł¾Ėµųą2004/2005─ĻČ╚┼c2003/2004─ĻČ╚ųąć°ė±├ū╣®ąĶöĄ(sh©┤)ō■(j©┤)ī”▒╚’@╩ŠŻ¼ųąć°ė±├ū«a(ch©Żn)┴┐12200╚fćŹ▌^╚ź─Ļį÷╝ė617╚f揯¼ŽÓī”į÷Ę∙×ķ5.3%Ż¼ė±├ūąĶŪ¾Ž¹┘M┴┐13300╚fćŹ▌^╚ź─Ļį÷╝ė360╚f揯¼ŽÓī”į÷Ę∙×ķ2.8%Ż¼ųąć°ė±├ū│÷┐┌┴┐400╚fćŹ▌^╚ź─Ļ£p╔┘370╚f揯¼ŽÓī”£pĘ∙×ķ48.1%Ż╗▒M╣▄ć°ā╚(n©©i)ė±├ūĮ±─ĻīóžS«a(ch©Żn)Ż¼«a(ch©Żn)┴┐▌^╚ź─Ļėą┤¾Ę∙Ą─╠ßĖ▀ęį╝░│÷┐┌┴┐£p╔┘Ż¼Ą½ė╔ė┌╚ź─Ļ╣®ąĶ╚▒┐┌▌^┤¾Ż¼ų┬╩╣ė±├ūÄņ┤µ┴┐└^└m(x©┤)£p╔┘ų┴2895╚fćŹ▌^╚ź─Ļ┐sąĪ1480╚f揯¼ŽÓī”£pĘ∙×ķ33.8%Ż¼Č°Äņ┤µ┴┐┐s£pīó╝ėäĪ╣®ąĶŠoÅłŠųä▌Ż¼ī”ć°ā╚(n©©i)ė±├ū╩ął÷ārĖ±īó╩ŪųąķLŲ┌└¹ČÓū„ė├ė░ĒæĪŻ

ĪĪĪĪ3Īóą┬╝Z╔Ž╩ąĄ½ø_ō¶ėąŽ▐

ĪĪĪĪė±├ūžS╩šīó│╔Č©ŠųĪŻŅA£yĮ±─Ļ╚½─Ļė±├ū«a(ch©Żn)┴┐īó▀_ĄĮ1.23ā|揯¼▒╚╚ź─Ļį÷ķL5%ĪŻĄ½Å─┐é¾wąĶŪ¾üĒ┐┤Ż¼╬ęć°ąĶŪ¾ę▓į÷╝ė140╚f揯¼▀_ĄĮ13300╚fćŹĪŻ▀@ęŌ╬Čų°2004/2005─ĻČ╚ųąć°ė±├ūąĶŪ¾╚▒┐┌╚įīóĖ▀▀_1100╚f揯¼╣®ąĶ╚į╚╗ŠoÅłĪŻ2004/2005─ĻČ╚Ż¼ųąć°ė±├ūī”Äņ┤µĄ─Ž¹║─īó▀_ĄĮ1480╚fćŹĪŻÄņ┤µŽ¹┘M▒╚īóÅ─2003/2004─ĻČ╚Ą─33.9ŻźĮĄĄĮ21.8ŻźŻ¼Ą═ė┌ć°ļH╣½šJĄ─25Żź░▓╚½ŠĆĪŻ

ĪĪĪĪĮ³Äū─Ļ╬ęć°▐r(n©«ng)ė├╔·«a(ch©Żn)┘Y┴ŽŻ¼╚ń╗»Ę╩Īó▓±ė═Īó▐r(n©«ng)ÖCĪó▐r(n©«ng)ļŖĪó▐r(n©«ng)╦ÄĄ╚ārĖ±╚į│╩╔ŽØq┌ģä▌Ż¼ėąĄ─╔ŽØqĘ∙Č╚▀Ć║▄┤¾Ż¼╚ń▓±ė═║═╗»Ę╩Ż╗▐r(n©«ng)śI(y©©)ä┌äė┴”Ą─ārĖ±ę▓į┌╠ßĖ▀ĪŻ┴Ē═ŌŻ¼Į±─Ļųąčļę╗╠¢╬─╝■Ą─Š½╔±╩Ūųž³c▒Żūo╚²▐r(n©«ng)└¹ęµĄ─Ż¼▓╗─▄ę“×ķ│÷¼F(xi©żn)į÷«a(ch©Żn)Š═╣╚┘vé¹▐r(n©«ng)Ż¼į┌▒Ż│ųĘĆ(w©¦n)Č©Ą─╗∙ĄA(ch©│)╔Ž▀m«ö╠ßĖ▀▐r(n©«ng)«a(ch©Żn)ŲĘārĖ±üĒ┤┘▀M▐r(n©«ng)├±į÷╩š▓┼╩Ūć°╝ęš■▓▀Ą─│§ųįĪŻ

ĪĪĪĪ4Īó║Ż▀\┘MĄ─╔ŽØq╬ęć°īó╝ė┤¾ė±├ū│÷┐┌

ĪĪĪĪ╩«į┬Ę▌ė╔ė┌ć°ļHįŁė═ārĖ±’j╔²Ż¼äō(chu©żng)Ž┬Üv╩ĘūŅĖ▀Ż¼į┘╝ė╔ŽČ¼╝ŠŲ┌ķg┤¼▀\╗ŅäėŅAŲ┌Ė³╝ė╗Ņ▄SŻ¼╩▄┤╦ė░ĒæŻ¼Ė╔╔óžø║Ż▀\┘M┬╩ę╗ų▒┌ģė┌╔ŽØqĪŻ║Ż▀\┘Mė╔į┬│§52├└į¬╔ŽØqĄĮ─┐Ū░65├└į¬Ż¼Å─Č°ī¦ų┬├└ć°ė±├ūĄĮ¢|üåārĖ±▌^į┬│§146├└į¬╔ŽØqĄĮ153├└į¬ĪŻō■(j©┤)Žż╝╬╝¬Īó░Ņ╝¬║═üĒīÜĄ╚ć°ļH┘Q(m©żo)ęūąą┐╔─▄ęčĮø(j©®ng)▓╔┘Å┴╦┤¾╝s50╚fćŹųąć°ė±├ūŻ¼F(xi©żn)OBārĖ±Įķė┌128Ī½130├└į¬/ćŹū¾ėęĪŻĖ∙ō■(j©┤)─┐Ū░ŪķørüĒ┐┤Ż¼╬ęć°ė±├ūŠ▀ėą│÷┐┌Ą─ārĖ±ā×(y©Łu)ä▌Ż¼ĖéĀÄ┴”į÷ÅŖĪŻŅAėŗ║¾Ų┌īó╝ė┤¾ī”Ēnć°Īó╚š▒ŠĄ─│÷┐┌ĪŻ▀@īóī”ć°ā╚(n©©i)ė±├ūārĖ±īóėąų¦ō╬ĪŻ

ĪĪĪĪ¤ß³cĘų╬÷

ĪĪĪĪÅ─2003─ĻĄūų┴Į±Ż¼ć°ā╚(n©©i)įSČÓ╩Ī╩ąė╚Ųõ╩Ūčž║Ż╩Ī╩ąķ_╩╝│÷¼F(xi©żn)ė═╗─Ż¼ŲõųąĮŁ╠KĪóšŃĮŁĄ╚Ąžė╚Ųõć└ųžŻ¼Ų¹▓±ė═ārĖ±┤¾Ę∙╔ŽØqŻ¼ŠoĮėų°╚½ć°Ų¹▓±ė═ārĖ±ķ_╩╝╔Žš{(di©żo)ĪŻį┌─▄į┤ŠoÅłĄ─═¼ĢrŻ¼ć°╝ę┤¾┴”═ŲąąĄ─ęę┤╝Ų¹ė═Ą─╩╣ė├ŪķørĮ³üĒę²ŲĖ„ĘĮĻP(gu©Īn)ūóĪŻ═ŲÅV║═╩╣ė├▄ćė├ęę┤╝Ų¹ė═╩Ū╬ęć°Ą─ę╗ĒŚæ(zh©żn)┬įąį┼e┤ļŻ¼╦³ī”ėąą¦ĮŌøQ╩ŻėÓ╝Z╩│╔Ņ╝ė╣ż▐D(zhu©Żn)╗»å¢Ņ}Ż¼ĘĆ(w©¦n)Č©╝Zār║═▐r(n©«ng)├±╩š╚ļŻ¼£p╔┘Łh(hu©ón)Š│╬█╚ŠŻ¼ŠÅĮŌ╩»ė═┘Yį┤ŠoÅłĄ─├¼Č▄Ż¼Č╝ėą╩«Ęųųžę¬Ą─ęŌ┴xĪŻįńį┌Į±─Ļ3į┬Ż¼ć°╝ę░l(f©Ī)š╣║═Ė─Ė’╬»åTĢ■┬ō(li©ón)║ŽŲõ╦¹7▓┐╬»Ż¼øQČ©ķ_š╣▄ćė├ęę┤╝Ų¹ė═öU┤¾įć³c╣żū„Ż¼░³└©║┌²łĮŁĪó╝¬┴ųĪó▀|īÄĪó║ė─ŽĪó░▓╗š5╩Ī╝░║■▒▒Īó╔Į¢|Īó║ė▒▒║═ĮŁ╠K4╩ĪĄ─▓┐ĘųĄžģ^(q©▒)Č╝į┌įć³cĘČć·ĪŻĄĮ2005─ĻĄūŻ¼▀@ą®Ąžģ^(q©▒)ę¬╗∙▒ŠīŹ¼F(xi©żn)▄ćė├ęę┤╝Ų¹ė═╠µ┤·Ųõ╦¹Ų¹ė═ĪŻ

ĪĪĪĪ║┌²łĮŁŻ║║┌²łĮŁ╩Īį┌ęįšž¢|×ķįć³c╩╣ė├ęę┤╝Ų¹ė═ę╗─Ļ║¾Ż¼Į±─Ļīóį┌╚½╩Ī═ŲÅV╩╣ė├ĪŻÅ─10į┬1╚šŲŻ¼│²▓┐ĻĀ▄ć▌v═ŌŻ¼║┌²łĮŁ╩Ī╦∙ėą╝ėė═šŠ║═▄ć▌v▒žĒÜõN╩█║═╩╣ė├ęę┤╝Ų¹ė═ĪŻ

ĪĪĪĪ▀|īÄ╩ĪŻ║Į±─Ļ9į┬24╚šį┌ĶFÄX╩ąš┘ķ_┴╦╩╣ė├ęę┤╝Ų¹ė══ŲÅVĢ■ūhŻ¼ę¬Ū¾Å─9į┬30╚š╔Ž╬ń8³cķ_╩╝Ż¼╚½╩Ī┴Ē═Ō12éĆ╩ąČ╝═¼Ģrķ_╩╝õN╩█ė├ęę┤╝Ų¹ė═Ż¼Įø(j©®ng)▀^1éĆį┬Ą─▀^Č╔Ų┌Ż¼ĄĮ10į┬─®Ż¼īŹ¼F(xi©żn)╚½╩ĪĘŌķ]═ŲÅV╩╣ė├ęę┤╝Ų¹ė═ĪŻĮ³Ų┌▀|īÄ╩Ī╚╦├±š■Ė«╣½▓╝Ą┌174╠¢š■Ė«┴ŅŻ¼ę¬Ū¾Å─2004─Ļ11į┬1╚šŲŻ¼▀|īÄ╩ĪīóīŹ¼F(xi©żn)▄ćė├ęę┤╝Ų¹ė═┤·╠µ?zh©©n)„Įy(t©»ng)Ų¹ė═ĪŻ

ĪĪĪĪ╝¬┴ų╩ĪŻ║Å─2003─Ļ11į┬18╚šķ_╩╝īŹ¼F(xi©żn)╚½╩ĪĘŌķ]═ŲÅV╩╣ė├ęę┤╝Ų¹ė═ĪŻį┌╚½╩Īąąš■ģ^(q©▒)ė“ā╚(n©©i)Ą─╦∙ėą╝ėė═šŠ║═▄ć▌vŻ©Ģ║▓╗║¼▄ŖĻĀā╚(n©©i)▓┐æ(zh©żn)┬įė├ė═Ż®Ż¼═Ō╩Ī▄ć▌vį┌╬ę╩ĪŠ│ā╚(n©©i)ų╗─▄╠ß╣®▄ćė├ęę┤╝Ų¹ė═ĪŻ

ĪĪĪĪ║ė─Ž╩ĪŻ║ūį2002─Ļ3į┬8╚š║ė─Ž╩Ī─ŽĻ¢╩ą┬╩Ž╚ķ_╩╝įć³c║¾Ż¼║ė─Ž╩ĪŽ╚║¾į┌─ŽĻ¢ĪóÓŹų▌Īó┬ÕĻ¢╚²éĆ│Ū╩ąķ_╩╝┴╦ĘŌķ]įć³cŻ╗ĄĮ2003─Ļ3į┬8╚šŻ¼─ŽĻ¢╩ąį┌╚½╩ą13éĆ┐h╩ąģ^(q©▒)▀Mąą┴╦╚½ģ^(q©▒)ė“ĘŌķ]Īó│ŪÓl(xi©Īng)ę╗¾w╗»Ą─įć³cĪŻĮ±─Ļ11į┬ĄūęįŪ░Ż¼ę¬į┌║ė─Ž╚½╩ĪŠ│ā╚(n©©i)ĘŌķ]╩╣ė├ęę┤╝Ų¹ė═ĪŻ

ĪĪĪĪļSų°ęę┤╝Ų¹ė═Ą─═ŲÅVŻ¼▒žīóį÷╝ėė±├ūąĶŪ¾Ż¼▀@īó╩Ūī”ė±├ūąĶŪ¾Ą─ķLŲ┌└¹║├ĪŻ

ĪĪĪĪ╝╝ąg(sh©┤)Ęų╬÷

ĪĪĪĪ├└▒PCBOTė±├ū╗∙Įę└┼fŠS│ų┤¾┴┐Ą─ā¶┐šŅ^ĪŻĮžų╣10į┬19╚šŻ¼ā¶┐šå╬37720╩ų▌^10į┬12╚š£p╔┘9001╩ųĪŻ╗∙ĮĄ─£pé}šf├„╩ął÷ęčĮø(j©®ng)ķ_╩╝ėą╦∙äėōuŻ¼╚¶║¾╩ą╗∙Į£p│ų┐šŅ^Ņ^┤ńŻ¼īó─▄ŠS│ųė±├ūārĖ±ū▀║├ĪŻ╝╝ąg(sh©┤)╔ŽŻ¼CBOTė±├ūį┌200├└ĘųėąśOÅŖĄ─ų¦ō╬Ż¼Š∙ŠĆŽĄĮy(t©»ng)ę▓ķ_╩╝ū▀ŲĮĪŻ║¾╩ąįō║Ž╝s║¾Ų┌īóū▀│÷Ę┤ÅŚĖ±ŠųĪŻ

ĪĪĪĪ║¾╩ąš╣═¹

ĪĪĪĪ┐é¾w┐┤üĒŻ¼Į±║¾ę╗Č╬ĢrŲ┌Ż¼╚½ć°╝░¢|▒▒ė±├ūīó┤¾┴┐╔Ž╩ąŻ¼Č╠Ų┌ā╚(n©©i)īóī”ė±├ūārĖ±ėą╦∙ø_ō¶Ż¼Ą½Å─Į³Ų┌Ą─¼F(xi©żn)žøārĖ±ū▀ä▌üĒ┐┤Ż¼ė±├ūārĖ±Ž┬Ą°ėą╦∙£pŠÅĪŻ╚¶ųąć°ė±├ū│÷┐┌┴┐į÷╝ėŻ¼╗“╩Ūć°╝ęĮoėĶš■▓▀ų¦│ųŻ¼─Ū├┤ī”ė±├ūārĖ±Ģ■ėą╠ßš±ū„ė├Ż╗┴Ēę╗ĘĮ├µęę┤╝Ų¹ė═š²į┌¢|▒▒╚²╩Ī═ŲÅV╩╣ė├Ż¼Į±║¾▀@īóį┌╣żśI(y©©)ė├┴┐ĘĮ├µųØu¾w¼F(xi©żn)ĪŻ═¼Ģrį┌╣®Ū¾┤¾¾wŽÓ«ö?sh©┤)─ŪķørŽ┬Ż¼╝Š╣Ø(ji©”)ąįĄ─╣®æ¬ē║┴”īóė░Ēæė±├ūČ╠Ų┌ārĖ±ū▀ä▌Ż¼Ą½ųąķLŲ┌╔Žīóį┌═Ō▒P╔ŽØq║═ć°ā╚(n©©i)ė±├ūąĶŪ¾Ą─åóäėŽ┬Ż¼ė±├ūīó╠ĮĄūĘ┤ÅŚū▀ä▌ĪŻŻ©üĒį┤Ż║║═ėŹ╠ž╝s/ģŪąŪŻ®

|