中期期貨投資周報庫存持續回流打壓期銅價格 |

|---|

| http://whmsebhyy.com 2005年09月19日 21:59 中期期貨 |

|

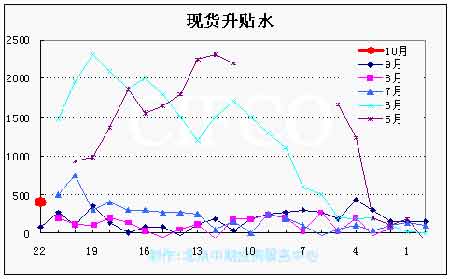

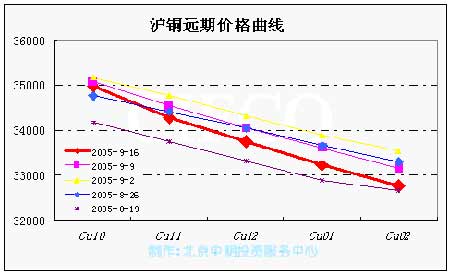

一、行情回顧與展望 本周倫銅基本延續上周調整態勢,周一因市場公布的兩項消息刺激銅價產生一定幅度的反彈。一是哈薩克斯坦今年1-8月精煉銅產量同比下降8%,二是高盛的一則研究報告認為墨西哥集團有可能將Asarco分離出去,這將對該公司年產20萬噸的銅礦產量產生重大影響。隨后的幾天LME銅庫存出現持續增加,其中周二、周三的增幅創下近一月的新高,這對市場產生較大的心理壓力,LME銅價連續收陰,周五收于3512.5美元/噸,較上周下跌34美元,最低探至3490.5美元/噸,現貨升水較上周五下跌約13美元/噸。國內滬銅主力0511合約跟隨倫銅走勢周五收于34290元/噸,較上周下跌260元/噸。所有合約總成交量略有增加,總持倉略有減少。周五公布的CFTC期貨和期權持倉報告顯示,銅的凈多持倉下降至6617手,較上周下降近4000手,總持倉量減少約6000手。總的來看,期銅繼續呈高位回落走勢。 本周其他基本金屬全線回落,其中尤以鎳和鋁跌幅最大。由于基金對市場走勢具有絕對的引導作用,因此基金的拋盤是近期基本金屬下跌主要因素,這也部分顯示投資基金對初級商品市場多頭走勢的信心有一定減弱。本周原油繼續高位回落,一是源于美國出售戰略石油儲備,二是源于歐佩克很有可能再增加原油日產量上限,這使得短期內原油的價格出現回調走勢。本周美元指數延續上周反彈走勢出現大幅走高,這是源于本周美國公布的8月份消費者物價指數同比上升3.6%,以及7月流入美國的凈資本升至874億美元,這些數據均好于預期。黃金價格本周也創下近17年來的新高,這源于對美國經濟的通脹擔憂以及投機買盤的推動。綜合來看,美元指數的走強以及基本金屬的整體走弱對銅價形成不利的市場影響,而本周庫存的持續增加更是牽引銅價繼續回落的主要因素。 影響供需變動的因素永遠是市場炒作的重要對象,那么本周發生的影響供需面的重要因素是那些,以及后市銅價的走勢如何呢,下面逐一分析。 1.庫存能否持續增加。庫存變動一直是影響近期銅價走勢的重要因素。本周LME庫存的增加很重要的一個因素是中國貿易商轉口貿易造成的。中國海關數據顯示,8月中國進口銅(粗銅、精銅、銅合金)14.36萬噸,出口銅1.21萬噸,凈進口13.15萬噸。而7月進口銅11.52萬噸,出口0.57萬噸,凈進口10.93萬噸。8月凈進口量較7月增加了20.3%。由于8月是消費淡季,但進口量環比卻增加了,有市場人士認為是貿易融資造成的,即通過增加進口量、加快進口頻率以快速獲得現金彌補以前的貿易虧損。另一重要因素是,隨著9月份國內消費的轉強,生產商會產生一定的備庫需求,這間接導致貿易商的進口量增加。但由于國內現貨價低于國際價格,貿易商進口的銅以及計劃進口的銅通過轉口貿易出售到周邊地區,這間接表現為LME在新加坡的庫存增加。但是,應該看到LME庫存近一個月的大幅增加,隱性庫存的增加是重要因素。在罷工因素困擾市場銅價不斷創新高的過程中,庫存大幅增加,這應該與宏觀基金即市場空頭套保的舉動有關。本周鎳價創下當日7%的跌幅就是因為庫存的持續增加引發基金清算造成的,因此庫存的變動成為基金清算的一個重要的導火索。當然市場對供給能否如預期中增加仍存在擔憂,從最近公布的消息面來看,影響正常供給的信息更多些。但隨著已知及潛在的信息漸為市場消化,多頭可利用的牌已經不多了。 2.中國需求如預期中旺盛嗎?在需求狀況為市場預期時,價格通常會隨之變化。但當影響需求變動及需求預期的因素發生時,短期內價格原有的運行方向會得到加強或減弱,在這些因素為市場充分消化后,短期價格的變動尤為重要,因為它很有可能在醞釀下一個新趨勢的開始。下面從兩方面談影響中國需求的因素。一是宏觀調控。根據國家統計局最新公布的數據,8月末,廣義貨幣供應量M2同比增長17.3%,人民幣貸款增長13.4%,比M2增長低3.9個百分點,兩者增速差距加大,“寬貨幣、緊信貸”特征進一步顯現。產能過剩使企業有效資金需求放緩、外匯占款大幅增加以及商業銀行追求穩健經營是主要影響因素,但我國經濟及固定資產投資仍快速增長,這表明企業從非銀行體系大量融資從而支撐GDP的增長。但是這種方式不可能長久支持GDP的增長,因此可以預計當投資增速出現放緩跡象時,央行的信貸政策將發揮效力。二是價格指數的變動。8月,企業商品價格總水平與上月持平,較上年同期上升2.1%。居民消費價格指數同比僅上漲1.3%,創下2003年10月以來月度最低漲幅。那么物價是否回落通縮警戒區呢,有關專家認為造成這一情況有以下因素:一是技術進步、體制改革和全球經濟一體化造成的;二是匯率適度升值消化了投資帶來的產能增加,升值還控制了物價上漲的趨勢。這樣看價格的回落屬經濟改革發展中正常的回落,而要刺激經濟穩定增長,在政策上則要改革投融資體制和放松服務業、基礎設施等領域準入關管制。因此綜合以上因素來看,中國需求仍舊強勁,國家宏觀調控政策服從于經濟增長的需要,而需求的結構正悄然發生變化。 二、技術研判 部財經新聞圖片 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

| 新浪首頁 > 財經縱橫 > 內盤資訊 > 中國中期專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 高血壓治療上的飛躍! |

| 揭開牛仔淘金的秘密! |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 50個好賺錢的精品項目 |

| 兒童EQ教育最新資訊! |

| 中國1000個賺錢好項目 |

| 房地產火爆 建材賺錢 |

| 開什么店能日賺數千? |

| 中華通典 驚世之作 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|