投資周報:大豆期價離底部已近上漲指日可待 |

|---|

| http://whmsebhyy.com 2005年09月19日 21:47 中期期貨 |

|

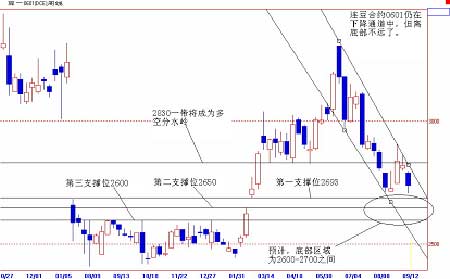

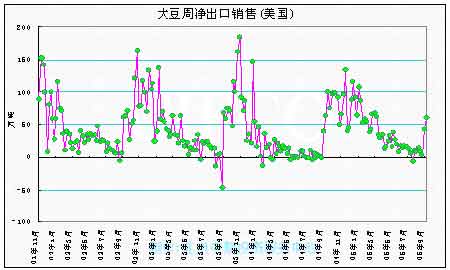

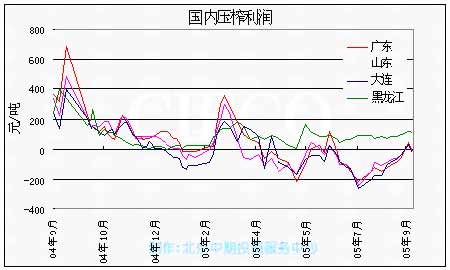

一.本周行情回顧 連豆主力合約0601本周走出了一根大陰線,收于2740元/噸,較上周下跌了80點。本周成交量為1407200手,較上周略有增加。持倉量本周再次創出新高,達到了323886手。本周豆粕主力合約0511走勢基本和大豆走勢相同,也是大幅下跌,收于2417點,較上周下挫了72點。本周成交量同持倉量一起再次都創出半年來的天量,分別為881270手和118472手。之所以大豆和豆粕期價大幅下挫,主要有以下兩點原因。第一,颶風對美國的襲擊非常嚴重,使得很多出口港灣,尤其是作為主要出口大豆的新奧爾良港灣基本上已經停運,這對大豆產生很大的負面影響。第二,美國農業部本周公布的9月份農產品供需報告對于大豆來說,又成了一個利空的因素。所以造成美豆基金繼續減持大豆、豆粕和豆油的凈多頭寸,從而使得在600美分附近橫盤近8天的美豆,終于向下破位,最低曾達到過566美分左右。美豆的連續下挫拖累了國內連豆反彈的步伐,使得連豆的這波反彈行情在2830附近就無終而果。本周在美豆期價下跌的帶動下,國內連豆也一路下跌探底,并且在本周曾經跌破了前期低點2715。 二.本周國際大豆市場概況分析 1. 9月份美國農業部報告有利于空頭,但不宜盲目看空 本周一美國農業部公布了9月份的農產品供需報告。從產量上來看,美國大幅上調了05/06年度其本國的大豆產量。從上月的7596萬噸上調到了7774萬噸,上調了將近180萬噸,這個數字高于市場預測機構預計的7650萬噸水平。同時,美國農業部也調高了大豆單產量,由上月的38.7蒲式耳/英畝上調至39.6蒲式耳/英畝,這個數值也高于市場預測均值。美豆05/06年度出口量下調了0.05億蒲式耳至10.95億蒲式耳。新年度的期末庫存由原來的1.8億蒲式耳上調到了2.05億蒲式耳,上調了2500萬蒲式耳,上調幅度是相當大的。從全球大豆供需面上看,供需變化不是很大。中國方面,美國上調了中國04/05年度的進口量,由原來的2400萬噸上調至2500萬噸。根據以上農業部提供的數據,從整體來看,新一年度的大豆供給環境仍然顯得很寬松,這也是造成本周美豆價格的大幅下挫的主因之一。但筆者認為,美國農業部是為了其本國農業利益而服務的,它所有的行為和出臺的報告都是為了其本國利益為基礎的。雖然,美國農業部出臺的報告相對來講比較客觀,但是我們一定要透過現象看本質,當一個利空報告出臺時,美豆的價位在哪里?當一個利多報告出臺時,美豆的價位又在哪里?當大豆價格處于低位時,美國不希望別人來買它的豆子,所以,在客觀數據的基礎上,盡可能的把大豆的各個方面的預測值向利空方向傾斜,同時讓本國基金來悄悄買進;而當大豆價格處于高位時,它會利用同樣的手法,制造利多因素,好讓自己的大豆賣出個好價錢。咱們看看這兩年國內壓榨企業虧損的狀況就能看出來是誰在美豆高價位時,為美豆買單的。當我們有了這個認識的時候,再回頭看看本月供需報告和當前美豆所處的價位,我們是不是不應該再盲目看空了呢?相反,我要做好準備隨時反手做多! 2.中國購買美國新豆意愿不強,美國新豆銷售弱于去年 本周四,美國農業部公布了到9月8日最新一周的大豆出口銷售報告。當周凈銷售新豆59.53萬噸,比上周增幅40%左右。主要由中國、墨西哥和一個神秘買家購買。其中中國購買了11.04萬噸。出口裝船量也比上周提高了35%左右至14.03萬噸。發往國家主要是印尼、丹麥等地。截至9月8日,美國本年累計銷售457.61萬噸大豆,較去年667.5萬噸的銷售量下降了31.4%。造成下降的主要原因在于中國因素。截至9月8日,中國新年度累計從美國購買大豆數量為80.2萬噸,而去年此時的購買量為241.8萬噸,下降幅度達到了67%。這主要是由于國內大豆供給環境相當寬松,對大豆需求不旺,國內大豆庫存消化能力依然不足,致使國內買家購買新豆動作遲緩造成的。但隨著時間的推移,南美大豆的銷售快要進入尾聲,國內購買美國新豆的數量將會出現較大幅度增加。 三.本周國內大豆市場概況分析 1. 雙節備貨高峰基本結束,壓榨利潤由盈轉虧 由于雙節備貨高峰即將過去,本周豆粕價格未能延續上周強勢反彈的走勢快速下滑。這主要是由于外盤豆粕價格本周大幅下跌,拖累了國內豆粕的價格,使得國內豆粕價格也是一路下滑。再加上市場對于雙節以后的價格預期普遍看跌,也造成豆粕價格難以繼續走高。豆粕平均價格比上周降低40-70元/噸左右。豆油價格小幅下跌,較上周變化不是很大。 雖然飼料行業的不景氣和養殖業的復蘇緩慢對大豆產業鏈形成了較大的壓力,使得壓榨業持續虧損。但筆者認為目前國內大豆產業鏈遇到的關鍵問題不是這些,而是國內壓榨企業整體運作水平偏低。國內壓榨企業對全球大豆市場的分析能力和價格走勢的把握能力,相對于國際水平來說,相差是很大的。這也就造成了兩年來我國在全球大豆貿易中,處于略勢和被動地位。近兩三年,由于盲目看好壓榨業前景,使得這兩年國內壓榨廠商盲目擴張,擴建,造成了目前產能及其過剩的局面,據統計國內目前壓榨能力一年達到7000萬噸左右!而今年開工率不足40%。再加上對全球大豆價格走勢把握不準,頻頻為美國大豆在高價位買單。盲目擴建和高價位買單造成了目前國內壓榨商資金被嚴重占用和浪費,致使資金利用率極低。國內壓榨業的利潤不能光靠其兩頭(大豆價格、飼料行業)市場的發展而被動盲目發展,應該加大科研力度,科學化安排生產和進口,增強市場預測準確性。真正做好大豆產業鏈中,中間紐帶的作用。 2.本周大商所大豆注冊倉單大幅增加,對現貨市場構成壓力 本周大商所大豆一號注冊倉單為34692張,比上周增加了6111張,增幅為21%。通過圖我們能夠看出,近期倉單增幅明顯加快,由于近月合約馬上面臨交割,這使得現貨市場面臨一定的壓力,對大豆價格的上漲也產生一定的抑制作用。 四.技術分析 本周連豆主力合約0601向下大幅下跌,并且跌破前期低點2715點。從均線系統上看,60周均線對期價起到了一定的支撐作用。雖然本周已經跌穿60周均線2720點,但最終還是收在了此點位以上。目前5周和10周均線成為短期連豆期價的主要阻力位。筆者認為國內連豆0601合約的多空分水嶺在2830附近,如果期價能夠再次穩穩的站在2830以上,那么牛市可期。總體來看,雖然現在連豆仍在弱勢當中,但底部預計就在2650附近。因此,期價下跌空間將非常有限。此時再做空的意義已經不大。 預計下周連豆上漲的可能性很大,因為由于美豆在連續大幅下挫的過程中,還沒有出現一次像樣的反彈,因此筆者認為下周有可能會在美豆反彈的帶動下,連豆也聯動上漲。并且筆者預計此次反彈的規模和時間可能要大于前次連豆反彈的規模和時間。因此,如果確實反彈,投資者應該及時介入,但切不可逗留時間過長,要設好止損。畢竟真正的底部并未來臨。筆者預計連豆的底部區域在2600-2700之間。 從美豆主力合約0511周k線來看,目前5周均線對期價產生強大的壓力作用,并且在本周已經跌破長期均線60周均線,形成空頭排列。但由于美豆已經進入底部區域,期價再次下跌空間將會受到限制。因此,盲目做空的風險正在增加。應該等到其震蕩筑底一段時間之后,再次介入做單不遲。 預計,由于近期期價大幅下挫,下周有可能會出現反彈,反彈目標590美分附近。但反彈過后仍是震蕩筑底的過程。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

| 新浪首頁 > 財經縱橫 > 內盤資訊 > 中國中期專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 高血壓治療上的飛躍! |

| 揭開牛仔淘金的秘密! |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 50個好賺錢的精品項目 |

| 兒童EQ教育最新資訊! |

| 中國1000個賺錢好項目 |

| 房地產火爆 建材賺錢 |

| 開什么店能日賺數千? |

| 中華通典 驚世之作 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|