西南周報滬燃油處境比較艱難觀望一段時間為宜 |

|---|

| http://whmsebhyy.com 2005年09月19日 19:37 西南期貨 |

|

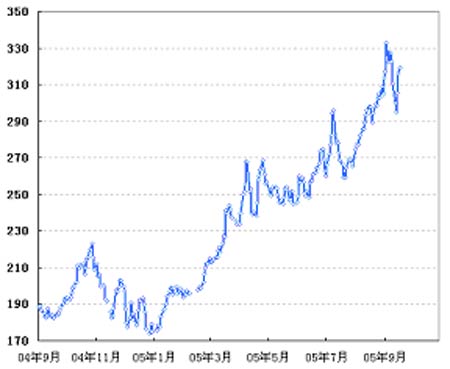

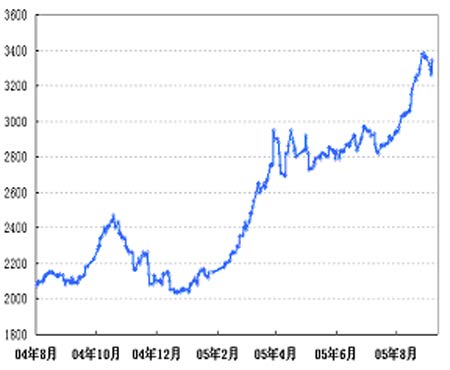

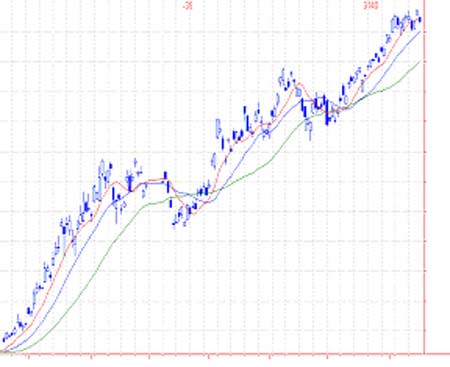

一、行情綜述 颶風襲擊后,美國政府宣布釋放3000萬桶戰略原油庫存,但上周的拍賣中,只有1100萬桶原油獲得了有效的商業買入報價。3000萬桶原油中,有1500萬桶是輕質原油,另外一半是重質高硫原油。賣出去的1100萬桶中有1080萬桶是輕質原油,1500萬桶重質原油只賣出20萬桶。這說明,一,市場目前不缺原油;二,高硫原油的供需緊張度更低。從而,這次以國際能源署牽頭的各國釋放戰略原油庫存并沒有點到市場病根,也間接證明各國政府釋放原油是為了壓低油價這個政治目標,而保證供給則成了借口。歐佩克本周一要在維也納開會,現在他們比較為難。首先,原油市場的情況,尤其是美國戰略庫存拍賣的遭遇說明,當前并不需要過多原油,尤其不需要高硫原油,而歐佩克剩下的產能都是高硫重質原油,增加產量對解決當前問題根本沒有作用,徒增產油國負擔,從商業角度來說是不可行的。第二,從政治角度考慮,歐佩克面臨較大的增產壓力。以英國為首的石油消費國不斷指責歐佩克控制生產,聲稱歐佩克必須對需求增長作出反應,得加大投資、繼續增產。英國這些話明顯站不住腳,1999年前后,國際油價處于10美元上下的低谷,當時英國并沒有幫助產油國穩定價格,而是聲稱必須由市場來決定價格,現在油價高了,立刻倒打一耙,希望對油價進行政治干預,市場力量云云就成了過眼煙云。雖然如此,但在國際政治中,利益平衡有時候比邏輯分析更有力量,歐佩克必須考慮到政治壓力。我們預計歐佩克增加產量的概率不是很大,畢竟誰都知道再生產更多的重油沒有用處,但歐佩克可能通過提高配額、發表聲明等形式來間接回應各消費國政府的呼吁。 上周美國的生產、庫存數據是颶風過后第一個完整的周數據,但是我們認為仍然有扭曲,庫存等數據的變化趨勢還會繼續調整。上周美國原油庫存降低了660萬桶,汽油增加了190萬桶,汽油表觀需求降低了39萬桶,這些數據都在一定程度上掩蓋了問題實質。由于美國進口港遭到颶風破壞,因而原油日進口量下降40萬桶,戰略原油在颶風過后第一周還未完全到位,煉油廠先使用庫存原油,所以原油庫存下降。然而港口恢復很快,戰略庫存從上周開始也陸續釋放,所以接下去幾周原油庫存狀況會逐步回升。又由于輸油管道的破壞,颶風過后第一周有些汽油不能及時輸送到零售點,而零售商只好盡量挖掘一些未被記錄的庫存以滿足顧客需求,因而導致汽油記錄庫存上升,通過記錄庫存等數據計算的表觀需求下降。現在輸油管道恢復較快,而商家也必須補充此前消耗的未被記錄的庫存,因而接下去幾周預計汽油庫存數據會下降,汽油需求量則不會下降如此迅速。 總的來看,現在的問題還在成品油。雖然美國勞工節后汽油需求會下降,但煉油廠受損嚴重,而經濟狀況決定了汽油需求不會急劇下降,所以汽油庫存在節后還是問題。隨著冬天的到來,取暖油也會受到關注。目前包括取暖油在內的餾分油庫存水平還比較充足,高于歷史平均水平,但一方面煉油廠加班生產汽油擠壓了取暖油生產,另一方面煉油廠損壞又導致總體產能下降,因而能否保證足夠的取暖油庫存肯定會成為今年冬天的熱點話題。 我們曾經說過,油價能走多高、多遠根本上取決于需求。歐佩克九月份的報告下調了今年第四季度和明年的石油需求量,下調今年第四季度需求增長量20萬桶,預測明年日需求量8500萬同,增長1.8%。上周發布的八月份工業生產和零售額是颶風來臨之前的數據,從八月份的數據看,雖然沒有強勁增長,但也沒有顯示出高油價已經把增長壓制到緊縮的地步,這種情況說明經濟社會對高油價還有一定的適應能力。九月份的經濟數據會比較疲軟,目前公布的九月份零星數據已經顯示出颶風導致的高油價和損失的巨大影響,但鑒于第四季度公共支出會大幅度增加,還有一些本該九月份完成的經濟活動會被推遲到四季度,所以九月份的疲軟是暫時的,第四季度的經濟增長當不至于如九月份的數據那么悲觀。在這種背景下,我們認為今年的平均油價還會處于高位。 從上周的短期走勢看,紐約原油和成品油價格顯示出明顯的熊市格局,而且基金在原油上的凈持倉已經轉多為空。我們認為這種熊市格局是短期走勢,目前價格下降主要還是在多頭平倉所致,尤其在成品油市場更是如此。預計近期原油價格會在60-67美元之間震蕩,無論是上沖還是下調,幅度都不會太深。 上周新加坡燃料油價格跌宕起伏,波動性極大,而且和原油價格呈現一定程度的背離,走勢比原油強。我們認為,雖然近期新加坡燃料油波動非常大,但明顯走上了一個新臺階。從去年八月到今年八月,新加坡燃料油價格實際上已經穩步上了三個臺階,三步走的程序都是:區間震蕩――直線上升--在更高的水平區間震蕩。第一階段是去年下半年開始到去年年底,新加坡燃料油現貨價格在180-230美元區間波動;第二階段是今年第二季度,從年初開始燃料油價格直線上升,突破了230美元的壓力線,整個第二季度就在230-280美元之間徘徊;今年七月以后燃料油又來了一個直線上升,突破了300美元,現貨價最高達到340美元以上。新加坡目前確定的十月到港船貨才120-130萬噸,少于170萬噸左右的平均水平。十月份到貨少肯定會支撐新加坡燃料油價格,中國需求雖然受到高價抑制,但該買的還是得買。我們預計接下去幾周新加坡燃料油會在300-340美元的區間大幅度震蕩。 黃埔上周和本周的到貨會稍微緩解一下庫存見底的窘境,但對價格的抑制作用不大。對于進口商來說,如果不能以合適的價格出手,不如先在庫里放一放,畢竟庫存不多,而且很多人對后市價格趨向還是偏多。 滬燃油投資者的處境比較艱難,面對的是原油的大環境短期偏弱,而燃油的小環境短期偏強的局面,而國內外現貨市場的走勢也不盡相同。在這種矛盾和波動的環境里,滬燃油投資者難以確定明確的方向:雖說高處不勝寒,但誰也不知道最高點在哪里,放空明顯不合適;做多又遇見原油疲軟,覆巢之下,焉有完卵,燃料油隨時會轉升為跌。鑒于這種處境,我們認為,滬燃油投資者以觀望一段時間為宜。 圖表一覽 圖一、新加坡180CST(下一個月)紙貨價格走勢 圖二、新加坡180CST現貨價格走勢(FOB,美元/噸) 圖三、黃埔CST180現貨價格走勢(過駁價) 圖四、滬燃油最活躍合約連續圖(日線) 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

| 新浪首頁 > 財經縱橫 > 外盤資訊 > 西南期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 高血壓治療上的飛躍! |

| 揭開牛仔淘金的秘密! |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 50個好賺錢的精品項目 |

| 兒童EQ教育最新資訊! |

| 中國1000個賺錢好項目 |

| 房地產火爆 建材賺錢 |

| 開什么店能日賺數千? |

| 中華通典 驚世之作 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|