|

從近段時期來看,全球銅精礦供應(yīng)緊張的事實似乎逐步成為共識,這從銅精礦加工費的大幅度下降可以看到端倪,四月底時中國精銅冶煉商獲得的現(xiàn)貨TC/RC已由三月初的每噸140美元/每磅14美分急劇下降到了80美元/8美分,而截止5月底時,某些銅供應(yīng)商和冶煉商甚至達(dá)成了30美圓/3美分的價格;此外,目前銅價仍對罷工等因素反應(yīng)敏感,特別是今年美洲地區(qū)會有大量的銅礦勞動合同到期和重新談判,一旦發(fā)生勞資糾紛,對銅價的支持作用可能依然是客觀存在的。

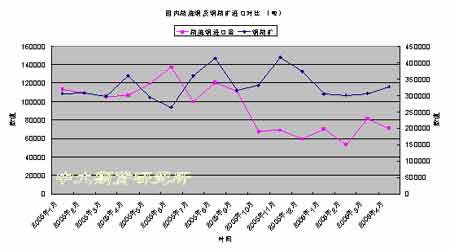

國內(nèi)市場五月份進(jìn)口精煉銅71106噸,較上月出現(xiàn)明顯減少,而銅精礦則出現(xiàn)明顯增加,顯示在銅價運行至高價位時國內(nèi)消費狀況的惡化,而由于國內(nèi)市場和倫敦市場價差依然顯著,國內(nèi)的進(jìn)口渠道在5月份也面臨惡化的局面,這也直接造成了進(jìn)口渠道的不暢。

國內(nèi)精練銅及銅精礦進(jìn)口對比走勢圖(來源:中大期貨)

點擊此處查看全部財經(jīng)新聞圖片

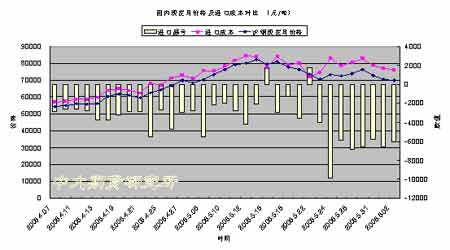

國內(nèi)現(xiàn)貨月價格及進(jìn)口成本對比走勢圖(來源:中大期貨)

點擊此處查看全部財經(jīng)新聞圖片

整體而言,目前銅市繼續(xù)對罷工等因素保持高度的敏感,一段時期內(nèi)供應(yīng)趨緊的氣氛彌漫整個市場,可以預(yù)見,在銅市實質(zhì)性供需平衡甚或是節(jié)余到來之前,銅價在一段時期內(nèi)的強(qiáng)勢特征可能依然難以改變;但是應(yīng)該看到的是,經(jīng)歷了5月份的暴漲之后,LME市場也需要一個對過大上漲幅度進(jìn)行修正的過程,而美聯(lián)儲暗示繼續(xù)加息的言論無疑提供了這樣一個契機(jī),盡管其影響可能并不會對銅價走勢產(chǎn)生致命的威脅,但是保持必要的警惕仍然是需要的。

三、CFTC期貨及期權(quán)持倉報告數(shù)據(jù):

CFTC非商業(yè)持倉比與LME三月銅價關(guān)系圖(來源:中大期貨)

點擊此處查看全部財經(jīng)新聞圖片

LME銅價及近月期權(quán)持倉走勢圖(來源:中大期貨)

點擊此處查看全部財經(jīng)新聞圖片

[上一頁] [1] [2] [3] [下一頁]

|