銅價將經歷劇烈調整后 還是有很大機會重新上沖 | ||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年05月31日 00:44 經易期貨 | ||||||||||||||||||||||||||||||||||||||||||||||||||

|

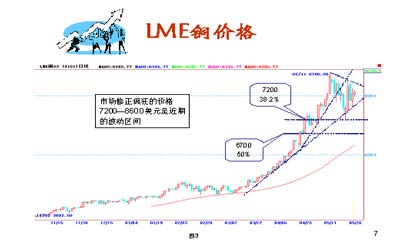

重要提示: 期價上竄下跳單日超過千美元 現貨升水維持在較高水平 庫存減少 下游產品漲價 銅的訂單減少 市場中擔憂情緒加重 市場將繼續修正“錯誤” 一、回顧 本周LME銅期價圍繞8000美元/噸上竄下跳,每日波幅數百美元,周二達千元為歷史罕見。滬銅全周走勢缺乏自主,日間交易清淡,價格在70000-74000元之間跳躍。巴克萊銀行及麥格里資本繼續看多,但也承認價格過分高漲,調整20%-30%是合理的。更多的交易商選擇觀望,他們認為價格跳上跳下,風險難以控制。 價格大幅波動,可能有多種原因,其一,指數基金獲利豐厚,在面臨贖回壓力時,就不得不賣出商品頭寸,使得金屬價格回落;其二,有許多投資者從投資于被動型的指數基金轉而投資于積極型的技術基金,這也加大了金屬市場的波動;其三,不排除基金擴大振蕩幅度,制造“空頭陷阱”以便在相對較低位置建立倉位的可能;其四,較小的交易量也加大的價格的波動,23日銅價單日漲幅雖然達到歷史最高,但成交量僅有5.7萬手。 從需求來看,全球精銅需求表現出了很強的價格剛性,高價格對消費造成的實質性影響并不大。今年1-4月份我國精銅月均表觀消費量為28.5萬噸,與去年同期持平。而美國和歐洲地區的消費甚至有所增加。在消費穩定的基礎上,市場焦點仍在供應沖擊方面。供應沖擊集中發生在銅精礦生產領域,而非精銅冶煉;從地域上看,集中在美洲。據ICSG最近數據,2006年1、2月全球銅精礦生產產能利用率大幅下降至83%和83.6%,而2005年下半年的月均水平為91%。2006年1、2月全球銅礦日均產量3.89萬噸,較去年下半年水平減少了8.1%。 全球銅精礦供應緊張程度變得更嚴重了。繼全球基準TC/RC由年初的170/17下降到4月底的70/7后,5月份某些銅礦供應商與冶煉商之間達成了更低的冶煉費。5月下旬,美國GERALD METALS INC和智利MINERA ESCONDIDA LTDA達成的加工費為30美元噸和3美分/磅,而此前澳大利亞NORMANDY礦業公司下屬GOLDEN GROVE銅礦成交的加工費為40美元噸和4美分/磅。 鑒于銅精礦供應問題的嚴重性,市場對罷工這類供應沖擊仍將相當敏感,任何一個大銅礦的罷工都將給多頭帶來激勵。而美洲地區大量銅礦的勞動合同在今年集中到期和重新談判,無疑使得這種可能性是非常大的。 從其它金屬來看,5月31日可能出現美國鋁業的大罷工,很可能出現INCO旗下SUDBURY鎳礦的罷工。銅方面,墨西哥集團下屬CANANEA銅礦及LA CARIDAD銅礦的罷工仍在持續,而智利埃斯孔迪達銅礦(Escondida)上千名工會工人下月將和資方舉行勞動合同談判,且據傳6月份智利將有多家大型銅礦的工人會在新的勞動合同簽署之際舉行罷工。 可以肯定,只要罷工成為事實,就會激勵相關金屬走出目前的盤整局面,甚至會連帶其他金屬走高。 另外,海爾、格力等用銅企業近日紛紛將空調、冰箱提價,海爾最高漲15%。這說明下游消費商的生存空間被擠壓嚴重,急需將漲價因素傳導給終端用戶。 目前,多頭的風險因素包括:利率過度上升,石油價格陷入危機,美國房地產泡沫破滅和供應面的反擊。中國、印度等國家經濟發展迅速,礦石供應緊張,庫存偏低則是空頭的障礙。總之,只要我們相信全球主要經濟體的發展還健康而迅速,就不必懷疑金屬價格。多空對峙下,資金面是基窘鶚艫鬧韉劑α俊Tぜ葡輪躄ME期價在7500-8500美元之間;SHFE銅價在70000-76000元之間運行。 二、結論 我們預計銅價在這里經過一番劇烈的調整以后,還是有很大機會重新上沖,突破9000美元應當不是問題,而突破前期高點以后的上沖對應于經濟形勢,很可能就是通貨膨脹加劇的階段。 鋁的基本面沒有銅強。我們在以前的周報中曾經說過,中國鋁產量擴張是抑制鋁價上升的重要因素,從國家統計局發布的四月份數據看,中國的產量擴張還在持續。四月份,中國原鋁產量同比增長12.2%,累計同比增幅達到16.7%,而四月份氧化鋁產量同比增長率甚至達到了57.8%,可見鋁的供應遠比銅寬裕。中國產量的擴張很明顯地反應在LME的庫存上,五月份LME鋁庫存增長了25675噸,而新加坡的庫存量就上升了20725噸,上海期貨交易所的鋁庫存同期增加了16745噸,可見中國人交貨何等積極踴躍。 總之,現在銅鋁價格的調整會非常劇烈,但我們預計調整之后價格還會繼續上揚,鋁價還會弱于銅價,對于國內投資者來說,與其買鋁,不如買銅,因為銅的走勢強于鋁,而鋁的跌幅一點都不遜于銅。 三、市場結構 本周雖然由于調整行情現貨升水有所下降,但后市仍然有再度回升的可能。持倉報告看,銅市場的現貨持倉較為均衡,2個5 ̄10%的多頭部位與1個5 ̄10%的空頭部位,提示本月現貨難以出現交割問題。而鋁市場在調整中原先出現的20 ̄30%的大部位空頭消失,目前僅僅4個5 ̄10%的空頭部位。而多頭部位卻出現了3個5 ̄10%以及2個10 ̄20%的多頭部位,顯然在多空較量中,空頭的被迫離場的同時,多頭沒有及時清算使得其在目前陷于被動。 我們看到由于銅價的快速上漲,期權的交易空間沒有跟上,其中看漲期權在5600美元之上沒有持倉。看跌期權基本維持在5700美元之下。由此可見,銅價在6月份第一個周三之前只要維持在5700美元之上,看跌期權的買入方將出現全線潰退局面。而看漲期權的賣出方則將由于5200 ̄5600美元之下的持倉將由于面臨宣告而被迫買入期貨合約,換言之,只要銅價在6月份的第一個周三到來之前維持在5600美元之上,市場將受到支持。鋁期權持倉上,我們看到看跌期權中2600美元之上持倉稀少,而看漲期權上在2400美元、2600美元、2700美元等價位上堆積了大量的持倉。因此在看跌期權上,只要期權宣告之前維持在2600美元之上,則看漲期權買入將有機會得到執行,賣出方則必須買入期貨合約。而看跌期權的買入方則被迫放棄,賣出方則將所有權利金盡收囊中,市場也將受到支持。 一周交易

注: 國外商品以美元標價,國內商品以人民幣標價;成交量和持倉量均為所有合約的總量;國外商品成交、持倉數據截止到周四,以上周五到本周四為一周;漲跌和增減為本期與上期末對比 一周現貨價格 注:上海銅、鋁價采用長江有色市場價格;所有價格均采用中間價。 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 1000元小店狂賺錢 |

| 韓國女裝年利近100萬 |

| 韓國親子裝,賣瘋了! |

| 女人錢,怎么賺 (圖) |

| 100萬年薪·招總裁 |

| 一萬元投入 月賺十萬 |

| 暴富:千個項目任選! |

| 99個精品項目(賺) |

| 強直性脊柱炎--站直了 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |