中國(guó)可能成為新的推動(dòng)因素 銅價(jià)上行趨勢(shì)將繼續(xù)(2) |

|---|

| http://whmsebhyy.com 2006年05月11日 00:42 新浪財(cái)經(jīng) |

|

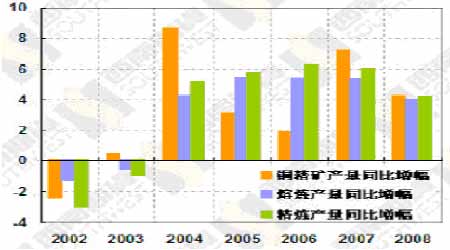

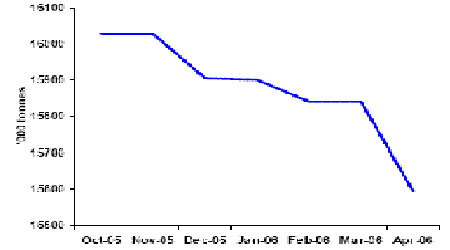

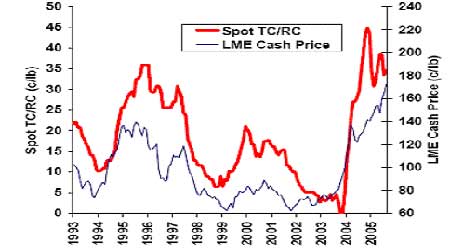

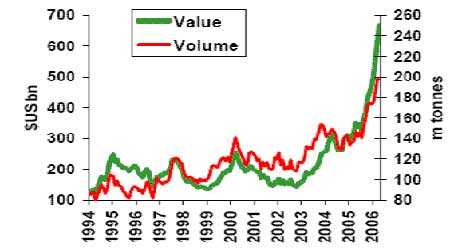

二、銅礦增產(chǎn)困難,資源的稀缺性正在體現(xiàn) 1、Cesco會(huì)議帶來(lái)對(duì)長(zhǎng)期供應(yīng)的重新審視 四月在智利舉行的Cesco國(guó)際銅業(yè)協(xié)會(huì)年會(huì)上,全球各大主要生產(chǎn)商普遍表示由于品位下降、設(shè)備老化以及頻繁的事故、罷工等原因,礦石增產(chǎn)非常困難。超過(guò)40%的生產(chǎn)商表示由于新發(fā)現(xiàn)的礦品位低,開(kāi)采難度大以及能源成本上漲、工資增長(zhǎng)、環(huán)保費(fèi)用增長(zhǎng)等,造成長(zhǎng)期成本大大增長(zhǎng),新的礦山投資不足,對(duì)遠(yuǎn)期供應(yīng)增長(zhǎng)感到悲觀。 這次會(huì)議帶來(lái)市場(chǎng)對(duì)中長(zhǎng)期供應(yīng)前景的重新認(rèn)識(shí):價(jià)格的上漲無(wú)法帶來(lái)供應(yīng)的大幅增加,資源稀缺性正在體現(xiàn),供應(yīng)緊張將是長(zhǎng)期的,并且生產(chǎn)成本已經(jīng)大大提高,價(jià)格區(qū)間正在重新定位。 圖三:價(jià)格高漲并沒(méi)有帶來(lái)產(chǎn)能的大幅提高 根據(jù)ICSG的周五公布的最新展望報(bào)告,預(yù)計(jì)06年精銅產(chǎn)量將增長(zhǎng)6.8%達(dá)到1756萬(wàn)噸,而消費(fèi)增長(zhǎng)為4.9%,達(dá)到1731萬(wàn)噸,全年為過(guò)剩24萬(wàn)噸,但07年過(guò)剩將重新縮小到6萬(wàn)噸。從這個(gè)報(bào)告顯示的趨勢(shì)看,ICSG認(rèn)為07年供應(yīng)還將比06年更為緊張。根據(jù)CRU的最新統(tǒng)計(jì),05年全球供應(yīng)缺口達(dá)到28.2萬(wàn)噸,06年全年為過(guò)剩0.7萬(wàn)噸,但二季度仍為缺口16萬(wàn)噸,到三季度消費(fèi)淡季出現(xiàn)一定過(guò)剩。麥夸里銀行原來(lái)預(yù)測(cè)2006年銅市供給過(guò)剩,但由于供給面出現(xiàn)的問(wèn)題已將預(yù)測(cè)修正為短缺5萬(wàn)噸。權(quán)威機(jī)構(gòu)的統(tǒng)計(jì)也反映出對(duì)Cesco會(huì)議精神的認(rèn)同。 近兩個(gè)月來(lái),包括科達(dá)爾科、BHP、菲爾普斯道奇等全球最重要的銅產(chǎn)商也都紛紛表示銅供應(yīng)緊張不會(huì)在短時(shí)間內(nèi)扭轉(zhuǎn),高漲的銅價(jià)將繼續(xù)。 2、精礦短缺,加工費(fèi)大幅下降 三月開(kāi)始的墨西哥集團(tuán)大罷工至今已持續(xù)了兩個(gè)月,導(dǎo)致公布宣布因不可抗力不能完成供貨合同,并稱5、6月的精礦供貨可能受到影響,由于勞資雙方對(duì)立嚴(yán)重,公司威脅要關(guān)閉銅礦,解雇所有工人,矛盾看來(lái)難以在短時(shí)間內(nèi)得到解決。此外,還有其它一些短時(shí)間的小型罷工。應(yīng)該看到,由于銅價(jià)大漲,工人要求分享高銅價(jià)帶來(lái)的收益,正值舊的合同到期,工人以罷工方式要求得到更好的待遇的作法非常正常的。相信這樣的罷工還會(huì)不斷發(fā)生。 據(jù)麥戈里銀行的統(tǒng)計(jì),今年1至4月份,由于罷工及事故造成的精礦產(chǎn)量損失已達(dá)25萬(wàn)噸,已經(jīng)對(duì)全年精銅供應(yīng)平衡產(chǎn)生很大的影響,而預(yù)期罷工還會(huì)繼續(xù)。 由于精礦供應(yīng)緊張,精礦加工費(fèi)已大大下降,3月初現(xiàn)貨加工費(fèi)還在160美元,目前已降到70美元的水平,這也是近兩年的最低水平。 來(lái)自供應(yīng)源頭的緊張說(shuō)明缺口還將存在較長(zhǎng)時(shí)間,這也是價(jià)格上漲的根本力量。 圖四:麥戈里銀行預(yù)測(cè)銅精礦產(chǎn)量大幅下降 圖五:現(xiàn)貨加工費(fèi)從05年220元降到4月末的70元 三、基金買入商品的熱潮方興未艾 基金買入商品的原因和規(guī)模我們?cè)谏显碌膱?bào)告中已經(jīng)進(jìn)行了闡述,并對(duì)當(dāng)前利率水平及可能出現(xiàn)的繼續(xù)加息對(duì)基金買入意愿的影響進(jìn)行了分析。應(yīng)該說(shuō),以美國(guó)、中國(guó)為代表的主要經(jīng)濟(jì)體處在經(jīng)濟(jì)快速增長(zhǎng)、低利率、低通脹的黃金發(fā)展期。實(shí)際利率水平低加上美元大幅貶值,長(zhǎng)期投資基金不斷擴(kuò)大其在商品市場(chǎng)的投資規(guī)模。 考察LME基金屬成交量和持倉(cāng)量的變化可以清楚看出基金大規(guī)模介入對(duì)價(jià)格帶來(lái)的巨大影響。宏觀基金介入不僅有力的推動(dòng)價(jià)格上行,其買入后長(zhǎng)期持有獲利的策略也導(dǎo)致行情走勢(shì)特點(diǎn)出現(xiàn)新的變化,表現(xiàn)為穩(wěn)定的上行,與小型技術(shù)型基金不斷做波段,價(jià)格震蕩上行的走勢(shì)有著根本的不同。 圖六:LME月均成交量和持倉(cāng)量大幅放大 四、旺季仍將維持漲勢(shì) 當(dāng)前的價(jià)格已經(jīng)遠(yuǎn)離歷史價(jià)格區(qū)間,傳統(tǒng)的技術(shù)分析方式失效,思維方式必需跳出價(jià)格過(guò)高這個(gè)似是而非的框架,而應(yīng)該看到資源的稀缺性正在導(dǎo)致商品的重新定價(jià)以及在商品供應(yīng)不足而貨幣供應(yīng)充足的情況下價(jià)格所具有的非常大的彈性。 從基本面看,供應(yīng)的緊張?jiān)诙虝r(shí)間內(nèi)還將加劇,特別是中國(guó)在經(jīng)歷了上半年嚴(yán)重的清庫(kù)之后可能在旺季的5月因現(xiàn)貨供應(yīng)的緊張而再度進(jìn)入國(guó)際市場(chǎng),從而推動(dòng)銅價(jià)繼續(xù)上行。 從技術(shù)上看,當(dāng)前的上漲體現(xiàn)出非常的穩(wěn)定性,價(jià)格一直沿5日均線上行,成交量保持著8-10萬(wàn)手的較低水平,而持倉(cāng)量一直在25萬(wàn)手上下波動(dòng),沒(méi)有看到大規(guī)模的換手,也沒(méi)有出現(xiàn)明顯的空頭大量止損,說(shuō)明上漲動(dòng)能還很充足。只有當(dāng)持倉(cāng)量出現(xiàn)持續(xù)減少,空頭止損動(dòng)能衰竭后價(jià)格才會(huì)出現(xiàn)比較大幅度的調(diào)整。結(jié)合現(xiàn)貨的消費(fèi)周期,5月仍將維持穩(wěn)定的上漲,6月中旬將是可能的調(diào)整時(shí)間。 鄧宏 |

|

不支持Flash

|

| 新浪首頁(yè) > 財(cái)經(jīng)縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 小女子開(kāi)店50天賺30萬(wàn) |

| 介入教育事業(yè)年賺百萬(wàn) |

| 新型建材 月進(jìn)10萬(wàn) |

| 女人錢(qián),怎么賺 (圖) |

| 名人名店 月凈賺20萬(wàn) |

| 韓國(guó)親子裝,年賺60萬(wàn) |

| 我愛(ài)美麗招商!加盟! |

| 品牌折扣店!月賺30萬(wàn) |

| 泌尿疾病!特色新療法 |

| 拒絕結(jié)腸炎!! 圖 |

| 皮炎!濕疹!蕁麻疹! |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發(fā)現(xiàn)! |

| 高血壓!有了新發(fā)現(xiàn)! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見(jiàn)留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |