中國可能成為新的推動因素 銅價上行趨勢將繼續 |

|---|

| http://whmsebhyy.com 2006年05月11日 00:42 新浪財經 |

|

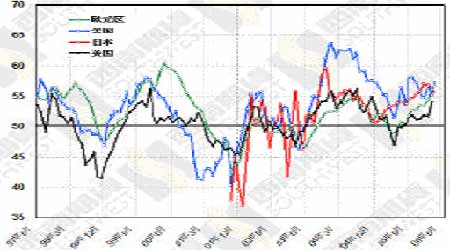

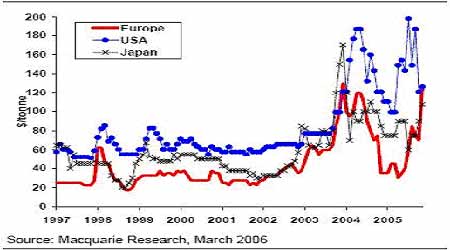

在整個4月里,銅市走出令人瞠目結舌的上漲行情,月開盤為5385美元,收盤于7115美元,月上漲幅度達到1725美元,從日K線上看,期價沿5日均線穩健上行,體現出非常明顯的強勢特征,盡管漲幅很大,但走勢沒有絲毫猶豫,市場做多信心空前充足。 回顧4月走勢,我們發現市場出現一些新特征,銅的價格區間正在被重新定位:經濟增長導致需求增加,銅礦增產困難,資源的稀缺性正在體現;市場重新評價06年甚至更長時間的供應前景。在良好的基本面基礎上,宏觀基金的長線介入強化了價格的趨勢性,令漲勢成為共識。在消費旺季5月,中國可能成為新的推動因素,穩健的上行趨勢還會繼續。 一、全球經濟迎來新的高漲期 1、進入06年,全球經濟出現新的高漲期 從一季度的主要經濟數據看,不僅歐洲和日本保持了去年下半年的緩慢恢復,全球經濟的龍頭美國和中國出現加速增長的勢頭。 美國一季度GDP增長率達到4.8%,而去年4季度增長率為1.7%,最近兩個月的ISM制造業指數逐月攀升,盡管原油價格不斷上漲,但股市仍然穩定創出新高,通脹率溫和,顯示經濟處于良性增長中,并且在經過了去年的休整后在今年出現加速。歐元區4月制造業指數達到56.7,為2000年9月以來最高,4月經濟信心指數也達到105的5年高點。西方經濟整體出現加速增長勢頭。 中國方面,一季度GDP增長率達到10.2%,反應經濟形勢的三個主要指標中工業生產達到16.7%、固定資產投資29.8%,且呈逐月走高態勢,而貨幣供應量則出現明顯增長,一季度M2增長率達到18.8%。經濟出現過熱苗頭。 國際貨幣基金組織4月19日發表的最新的《世界經濟展望》報告預測,全球經濟2006年和2007年將分別增長4.9%和4.7%,與去年的4.8%相比變化不大。高漲的投資需求會伴隨著銅消費的大量增加,經濟牛市周期還未結束,金屬需求還將在較長時間內保持強勁。 圖一:美、歐日制造業指數加速上揚 2、嚴重清庫后銅的消費需求重新顯現 我們認為當前價格的巨大上漲一定程度上是西方世界大力清庫的結果。進入06年,西方銅現貨供應已經出現非常緊張的局面,現貨升水高漲,歐洲和美國的顯性庫存降到極低水平。當前國內銅面臨同樣的危險情況,今年一季度國內月均銅產量僅為25萬噸,月均凈進口量僅為4.3萬噸,月均供應量較去年同期基本持平。考慮到一季度工業生產增長達到17%,固定資產投資接近30%,JP摩根認為銅消費增長應該在10%,國內的悲觀預測也不低于5%,這樣的供應情況只說明中國也正在掏光最后的庫存。 嚴重清庫的后果是非常嚴重的。當消費環節庫存降到極低水平,對銅供應變化的彈性很小,為了維持生產,無論銅價多高消費商都被迫買入。而一旦出現供應擔憂就會出現恐慌,價格飛漲的局面。三月智利發貨延遲而導致4月初歐洲廠商宣布不可抗力停產的極端現象就是對清庫行為后果的最好解釋。 由歐洲供應中斷發端的強勢上漲將在5月的中國繼續。 圖二:西方06年現貨升水高漲 3、中國宏觀調控的影響評價 4月27日中國人行宣布,于28日起一年期貸款基準利率上調27個基點,從5.58%上升到5.85%,其它貸款利率也相應上調。同樣在經濟過熱的背景下,同樣在4月,這樣的政策很容易讓人聯想到2004年的4月嚴厲調控所引發的銅價大幅度回調。筆者認為,本次調控不會是上次那樣急風暴雨式的,而是漸進式的,對經濟的震動較小,對銅消費的影響更小。 首先,中國濟經過幾年的快速發展,已體現出一定的穩定性,沒有出現象04年那樣明顯的煤電油運瓶頸問題,而政府對于資源類商品價格上漲的內因也有了充分認識,不再對價格上漲感到恐懼。本次調整針對的是較寬的貨幣供應(一季度M2供應增長達到18.8%的高水平),由于一季度固定資產投資規模和工業生產都較去年同期略有增長,經濟僅僅是出現過熱苗頭,此時調控有防患未燃和軟著陸的意思。 其次,調控還有后續措施,將是漸進式的,但會主要依靠市場手段。中國經濟增長最多的部分集中在固定資產投資上,這部分對利率的小幅調整完全不敏感,所以單次提息效果不明顯,必然會有后續措施出臺。但方式上相信會等待觀察現有政策的效果再跟進新的措施,所以不會集中出臺調控政策,應該是漸進式的。另外,04年調控所使用的一刀切式的行政手段調控對經濟短期震動很大,特別是民營經濟反彈激烈,僅僅兩年時間,相信不會再犯同樣的錯誤,而應該堅持市場方式。因此,調控對經濟的整體影響會較小。 從調控對銅的直接影響看,04年的調控不可謂不嚴厲,但中國銅消費依然保持10%的增長速度,有了上次的經驗,市場不再對調控感到恐慌,也有利于過濾掉短線的過激反應。因此,只要今年中國經濟整體保持穩定增長的勢頭,銅的消費不會因溫和的調控政策而出現大的下降,而市場心理也會比較穩定,加上調控的方式如果是漸進式的,則市場也不會出現對短線造成較大波動的恐慌性下跌。 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 介入教育事業年賺百萬 |

| 新型建材 月進10萬 |

| 女人錢,怎么賺 (圖) |

| 名人名店 月凈賺20萬 |

| 韓國親子裝,年賺60萬 |

| 我愛美麗招商!加盟! |

| 品牌折扣店!月賺30萬 |

| 泌尿疾病!特色新療法 |

| 拒絕結腸炎!! 圖 |

| 皮炎!濕疹!蕁麻疹! |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |