供給缺口短期難以填補(bǔ) 基本面支持銅價(jià)高位運(yùn)行 |

|---|

| http://whmsebhyy.com 2006年04月21日 00:44 良茂期貨 |

|

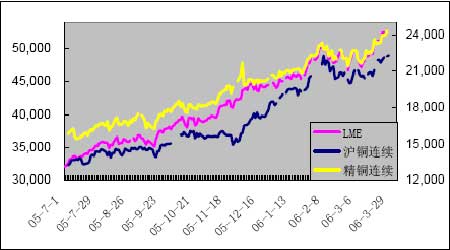

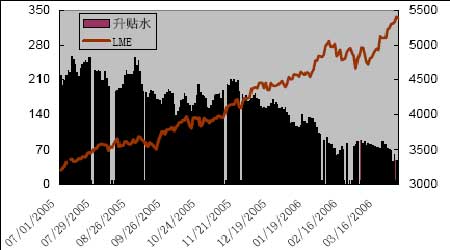

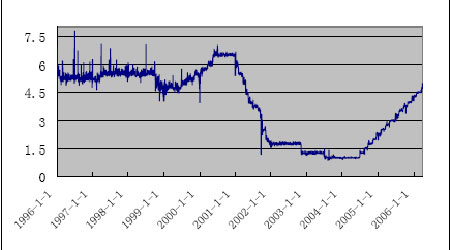

一、第一季度國內(nèi)外銅品種行情綜述 雖然經(jīng)歷了2005年的風(fēng)風(fēng)雨雨,但銅牛的腳步在新的一年卻并沒有絲毫要停止的意思。2006年第一季度,在基金、供給、美元和周邊市場等多種因素的作用下,國內(nèi)外期銅價(jià)格均多次刷新歷史紀(jì)錄,將已經(jīng)處于風(fēng)口浪尖的銅位推向另一個高峰。總體而言,從LME三月銅、精銅連續(xù)及滬銅連續(xù)走勢圖(圖1)可以看到,一季度大部分時(shí)間里,期銅還是延續(xù)了外強(qiáng)內(nèi)弱的局面。 圖1:LME三月銅、精銅連續(xù)及滬銅連續(xù)走勢圖 LME銅一季度保持了強(qiáng)勁上揚(yáng)的態(tài)勢,今年春節(jié)前后,在基金的推動下, LME銅在半個月間的漲幅達(dá)11.6%;而從三月中旬起的新一輪上漲,特別是在突破5000美元/噸關(guān)口后,銅價(jià)表現(xiàn)出更為迅猛的勢頭,至3月底,漲幅已經(jīng)超過20%,并且有繼續(xù)上揚(yáng)的趨勢。一月,LME三月銅在供給危機(jī)等因素的作用下,震蕩上行,并于二月初突破5000美元/噸的重要關(guān)口;但銅價(jià)在5000美元/噸上方未能打開通道,反而開始長達(dá)一個多月的深幅回調(diào),最大回調(diào)幅度達(dá)8%;正當(dāng)市場認(rèn)為銅牛即將轉(zhuǎn)勢之際,從3月10日開始市場卻出現(xiàn)了新一輪上漲行情,短短兩個星期內(nèi),LME銅一再創(chuàng)出歷史新高,在17日突破前期5100美元/噸的壓力線后,正加速向6000美元/噸大關(guān)進(jìn)發(fā)。 滬銅同樣經(jīng)歷了一波三折的命運(yùn)。在去年轟轟烈烈的國儲拋銅事件之后,年初國內(nèi)銅市表現(xiàn)相當(dāng)沉寂,滬銅跟隨外盤一路被動走高,但由于臨近春節(jié)長假,內(nèi)盤成交量和持倉量均大幅萎縮;受到春節(jié)長假期間國際銅價(jià)持續(xù)上漲的影響,在狗年的第一個交易日,上海期交所銅品種大幅補(bǔ)漲,出現(xiàn)全線漲停,主力合約CU0604大漲1830點(diǎn);然而新年的開門紅并未得以延續(xù),滬銅在此后近一個月的時(shí)間里持續(xù)走低,并回吐了此前的全部漲幅,滬銅的低位震蕩行情一直持續(xù)到3月下旬;受外盤影響,3月20日滬銅再度漲停,而此次大漲之后,盡管外盤保持凌厲走勢,但滬銅始終滯漲。隨著LME銅屢創(chuàng)新高,外強(qiáng)內(nèi)弱的局面越發(fā)明顯。 二、基金主導(dǎo)銅市,倫銅滬銅屢創(chuàng)新高 1、 供給危機(jī)成銅市走高“導(dǎo)火線”,庫存絕對低值支撐高位銅價(jià) 自年初以來,世界各地罷工浪潮不斷,美國、智利等地銅礦工人相繼舉行罷工,受此影響,LME銅一舉突破5000美元/噸大關(guān)。特別是進(jìn)入三月份,繼墨西哥旗下La Caridad銅礦工人罷工后,贊比亞Kansanshi銅礦工人也威脅將舉行罷工。在市場步入傳統(tǒng)消費(fèi)旺季之時(shí),接連不斷的罷工事件增加了市場對供應(yīng)危機(jī)的憂慮,無疑再次成為推動銅價(jià)再創(chuàng)紀(jì)錄高點(diǎn)的“導(dǎo)火線”,也是基金卷土重來所利用的重要題材。在三月最后幾個交易日里,LME銅在基金買盤的推動下連創(chuàng)歷史新高,相繼突破5100、5200及5300美元/噸的阻力位。 圖2:LME、COMEX、SHFE銅庫存及總庫存變化 在過去三年的時(shí)間里,我們看到交易所銅庫存有較大幅度的下降,并在相當(dāng)長一段時(shí)間里維持在歷史低位。從2001年本輪牛市啟動到去年年底,全球三大銅交易所庫存從74萬噸降至15.6萬噸,降幅近八成。今年年初,全球庫存水平有明顯改善,特別是二月份以來,LME庫存從不及10萬噸水平最高增加到13多萬噸,而COMEX銅庫存也由1萬噸左右最高增至4萬噸。雖然1-2月份銅庫存去年有所回升,但庫存總量仍處于歷史低位,絕對低值為國際國內(nèi)銅價(jià)提供了有力支撐。而從三月中旬起,LME銅庫存出現(xiàn)回落,至一季度末,總庫存已降至12萬噸水平;庫存在歷史低位中再次出現(xiàn)下降,說明銅供應(yīng)的緊張局面沒有改變。 另外可以看到,LME銅庫存在全球分布并不均衡,近期的庫存下降主要發(fā)生在亞洲倉庫,而前期處于零庫存的美國地區(qū)庫存則略有回升。目前銅庫存的變化更多地表現(xiàn)為在全球范圍內(nèi)的流轉(zhuǎn),但多方仍然具備“擠空”的條件,在供給憂慮消息的配合下,LME銅庫存的持續(xù)減少,確實(shí)為銅價(jià)的走高提供了有力支撐。除非庫存的增加能改變歷史低位的狀態(tài),否則低庫存將繼續(xù)支持銅價(jià)的高位震蕩。 處于超低水平的庫存、配合接連發(fā)生的供應(yīng)中斷危機(jī),使得國際銅價(jià)在近期中國消費(fèi)表現(xiàn)疲軟的前提下,仍然保持強(qiáng)勁上揚(yáng)的態(tài)勢。不過應(yīng)該看到,在庫存不斷下降、LME銅屢創(chuàng)新高的同時(shí),現(xiàn)貨價(jià)格的上漲明顯乏力。現(xiàn)貨升水出現(xiàn)大幅回落,目前維持在50以下,是近一年半來的最低水平,升水連續(xù)兩個星期回落,將對目前不斷上揚(yáng)的銅價(jià)構(gòu)成一定壓力。 圖3:LME三月銅價(jià)格及現(xiàn)貨升貼水走勢 2、 低息時(shí)代近尾聲,利匯率影響加強(qiáng) 長期以來,全球利率維持在比較低的水平,但隨著全球經(jīng)濟(jì)發(fā)展,低利率環(huán)境直接導(dǎo)致了部分地區(qū)發(fā)生嚴(yán)重的通貨膨脹,為回避通脹風(fēng)險(xiǎn),國際基金紛紛開始參與到商品市場中來,而較低的利率水平也為基金的流入商品市場提供了低成本的融資渠道,從而有利地支持了包括銅在內(nèi)的多種商品期貨創(chuàng)造了近二十年的超級大牛市。從2001年下半年起至今,CRB指數(shù)上漲超過87%,其中具有金融屬性的原油、貴金屬等資源類商品價(jià)格漲勢驚人,一季度黃金、白銀等更是刷新近二十年的紀(jì)錄高點(diǎn)。在周邊市場的帶動下,銅等基本金屬價(jià)格也翻了幾番。 然而,也正是出于對通貨膨脹的擔(dān)憂,各國政府正開始逐步改變目前的低利率狀況。2004年起至今,在美聯(lián)儲連續(xù)15次加息后,美國基準(zhǔn)利率達(dá)4.75%,特別是在伯南克正式接任美聯(lián)儲主席后,他就不斷向市場傳遞著同一信號,就是將延續(xù)格林斯潘時(shí)代貨幣政策;而今年3月份,歐洲和加拿大央行加息25個基點(diǎn),利率分別升至2.50%和3.75%;甚至連長期處于負(fù)利率狀態(tài)的日本也有結(jié)束超寬松貨幣政策的跡象。長期而言,隨著低利率時(shí)代的結(jié)束,融資成本的增加可能會導(dǎo)致投機(jī)資金商品市場,這必將給目前處于牛市之中的期銅市場帶來深遠(yuǎn)的影響。 圖5:美國聯(lián)邦基準(zhǔn)利率(1996-2006) 短期而言,美國利率的變動最直接的影響體現(xiàn)在美元匯率上。2005年由于美聯(lián)儲的連續(xù)多次升息,美元指數(shù)持續(xù)回升,但美元的走強(qiáng)對銅價(jià)的制約作用十分有限。去年下半年到今年年初期間,美元匯率和銅價(jià)的負(fù)相關(guān)性甚至走出背離,不過一季度、特別是3月份,美元對銅價(jià)的影響力有所加強(qiáng)。3月份下旬,美元指數(shù)自90一線回落,在美元走軟消息的激勵下,貴金屬價(jià)格創(chuàng)出近二十年來的新高,連帶銅價(jià)走出大漲行情。 |

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 期貨 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |