研究:投機力量仍主導市場 旺季推延銅牛周期(2) |

|---|

| http://whmsebhyy.com 2006年04月14日 00:53 首創期貨 |

|

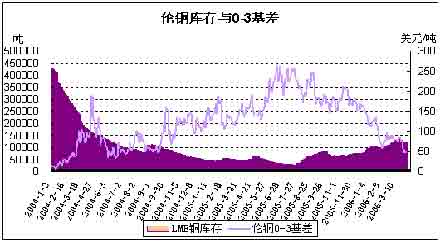

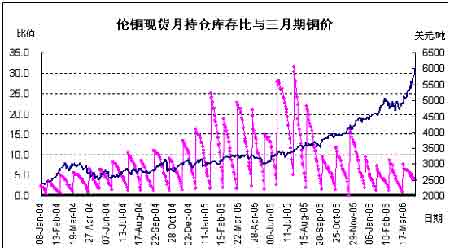

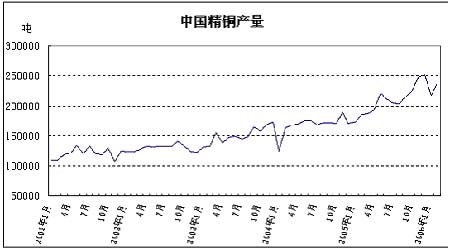

3、庫存因素:消費旺季庫存升勢受阻 現貨疲弱考驗多頭信心 除了基金基于通脹與保值考慮而對商品市場的買入興趣之外,現貨供應緊張無疑一直是拉動銅市場本輪牛市行情的主要基本面題材,此間高升水與低庫存即為牛市行情的主要特征。 然而,隨著牛市周期的延續以及供需平衡的逐步改變,高升水與低庫存的特征到目前為止已經發生了明顯的改變!表現為倫銅庫存從2005年7月份最低2.5萬噸的水平逐步回升至13萬噸以上;倫銅現貨對三月期銅升水值從最高285美元回落至4月上旬的20美元一線,上期所銅庫存在3月份前后也一度回升至6萬噸以上,曾經高達4680元的滬銅當月至三月期逆價差至4月10首次出現90元的正價差。(見圖4、圖5) “低庫存、高升水”市場結構的已然轉變令我們對銅市場未來行情的展望變得謹慎。筆者認為,目前銅牛上漲源動力由現貨緊張拉動向資金買盤推動的轉變,某種程度上意味著市場投機成份的上升,也預示著市場在瘋狂上漲的同時寬幅回調的風險也在逐步加大。 但筆者同時注意到的是,進入3月中旬,與消費旺季相吻內外盤銅庫存再度由升轉降。至4月上旬,倫銅庫存再度接近11萬噸,上期所銅庫存則徘徊于3萬多噸的較低水平。 圖4:倫銅庫存與基差圖 圖5:滬銅庫存與基差圖 交易所銅庫存的下降能在多大程度上體現供應緊張的市況,目前看來很難評估,因為庫存下降的同時未能帶來現貨升水的回升。但庫存重新下降本身對市場人氣的提振卻是十分明顯的。自3月下旬至4月上旬近半個月的時間里,倫銅庫存大約下降了1.5萬噸,此間銅價漲幅接近800美元,漲9.6%。 筆者在今年初年報中對倫銅市場前三次牛市頂部區間倫銅庫存水平做了比較研究,認為倫銅庫存至少升至15萬噸以上方可撼動牛市基礎。故,二季度倫銅庫存能否在供應缺口預期之下出現持續的下降,將在較大程度上影響人們對銅市場牛市運行狀況的判定。 如果以筆者一直以來跟蹤的用以衡量倫銅逼空條件的倫銅持倉庫存比指標來看,4月合約進入現貨月的最高比值仍高達8倍以上,而5、6月份合約的持倉庫存比仍在10倍以上,這預示著此間空頭交割能力不足仍將成為市場上漲過程中的主要矛盾,除非此間庫存大幅增加至15萬噸以上。 圖6:倫銅現貨月合約持倉庫存比 4、中國因素:對全球銅市場的利好支撐由現實轉為預期。 首先,中國精銅產量的大幅增長抑制了精銅進口需求量。 由于2005年中國銅冶煉產能的快速擴張,加之此前銅精礦與廢銅等原料的大量進口提供充足原料,今年前兩個月中國精銅產量達到了45.52萬噸,比去年同期大增28.4%。 圖7:中國精銅產量 |

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 名人代言親子裝賺錢快 |

| 新型建材 月進10萬 |

| 女人錢,怎么賺 (圖) |

| 2萬元投入月凈賺20萬 |

| 介入教育事業年賺百萬 |

| 我愛美麗招商!加盟! |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 頸椎病--最新療法! |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |