研究:供需缺口存在是推動銅價大漲的根本原因(2) |

|---|

| http://whmsebhyy.com 2006年03月24日 08:42 北京中期 |

|

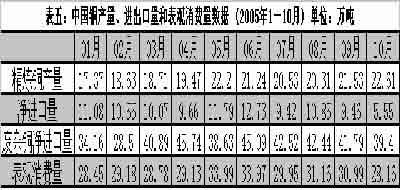

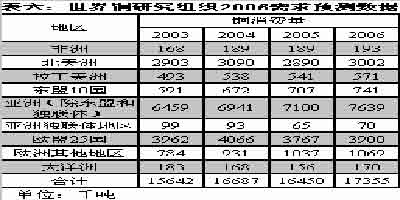

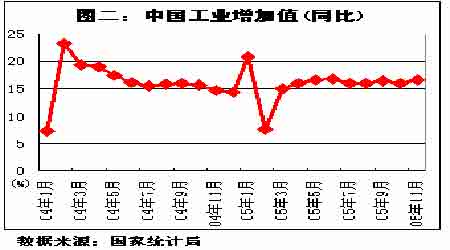

我們認為,2005 年供需缺口雖然仍然存在,但已呈縮小態勢,缺口量與 2004 年相比大幅縮小。2006 年全球供應有望增加。經歷了 2005 的不安定之年后,美洲和非洲產量有望在 2006 年恢復,其中,智利國 家銅業協會表示,2006 年該國精銅產量將由今年的 537 萬噸上升到 551 萬噸。而中國方面冶煉產能的擴 張也給全球產量的增加貢獻不小的力量,目前可以確定的集中在 2005-2006 年投產的產能達到 40 萬噸左 右。在這些供應的增加有望彌補供需缺口。 需求方面,2005 年全球消費同比 2004 年有所下降。中國仍然是拉動全球需求增長的亮點。中國工業產 值的穩步增長帶動了銅需求的增長,從表五可以看出,2005 年以來,中國精銅產量穩步增長,而進口量 基本維持穩定,只是從 9 月份開始由于受國儲國內拋售影響,倫滬比值偏低,進口虧損嚴重影響了短期 進口量。整體上看表觀消費量(精煉銅產量與凈進口量之和)呈穩步增長的態勢,廢銅的進口同樣呈增 加態勢。但美國和歐盟需求表現疲弱,中國和印度的強勁增長在很大程度上被北美洲和歐盟的下降抵消。 2006 年世界各國經濟整體仍有望健康發展,從而帶動銅的 需求。特別是中國隨著工業化進程的發展,仍然將是世界銅 消費的重要拉動因素,預計 06 年中國銅的消費仍將保持 8% 的增速。表六是世界銅研究組織對 2006 年全球各地區消費 的預計。從表六可以看出,該組織對 2006 年需求展望很樂 觀,各地區均為正增長。 但是同時,我們也應注意到,表六中,世界銅研究組 織對 2006 年需求的預測還是比較樂觀的。單從中國的情況 看,需求是否能如預測增長還有很大變數,比如中國的宏 觀調控,如果力度比預想的大,那么對銅的需求將有很大 影響。還有中國的電力需求方面,預計 2006 年電力供應供 需基本持平,2007 年可能會出現過剩現象。目前全國違規 建設的電站規模超過8000多萬千瓦,國家對此進行調 控的決心也很大。一旦用銅大戶——電力的需求萎縮,將非常嚴重影響到銅的需求。還比如銅如果長時間處于高價區,其替代品的涌現對銅的需求也會有影響, 據稱,目前空調用銅管已有替代品出現,但還未大規模得到應用。而一旦世界銅需求增長大國中國的需 求在未來 1-3 年中不能繼續高增長,維持高銅價的基石將不在,銅價也將踏入漫漫熊途。 總體來看,06 年消費呈溫和增加,而產量在不出現較大的供應中斷事故前提下有望超過需求的增加,供 需有望進入平衡。對于過剩的數量,我們認為上表中各機構的預測是建立在全球產能如期增加以及正常 消費的情況下的,消費情況基本能夠維持穩定,而產量容易出現變動,如果再次出現大規模的罷工、銅 礦產能利用率維持低位等產量嚴重減少情況,此數量將有所減少,特別是若類似情況出現在供需未達平 衡之前,有望刺激銅價繼續大幅創新高。 庫存是供需關系的直接數字表現,05 年 LME 庫存以及世界庫存的極端低位是銅價一再創新高的直接因 素。(圖示可見首頁的圖一)06 年庫存的變化仍將對銅價的走勢起重要作用。從 LME 庫存的分布看,目前庫存主要分布在亞洲 的韓國釜山和新加坡庫存中,主要可能是由于中國進口銅嚴重虧損而轉口所致,而歐洲庫存極少。從本年度走勢看,LME 對亞洲庫存的增加非常不敏感,而主要受歐洲庫存的影響,這樣,06 年歐洲庫存能否顯 著增加是關鍵。上文中提到的由于近兩年銅價處于高位,造成企業減庫行為普遍,這在中國的企業中尤為 明顯,目前企業能夠利用的庫存數量有限。后市如果銅價下跌,企業有望首先進行備庫,這樣產量的增加 可能不會全部反映在庫存上。總體來看,庫存的增加可能會晚于價格的反轉,但在極端低庫存造成高升水 的狀況下,價格仍有望維持相對高位。 除此之外,我們還應關注國儲的動作以及其他政策對滬銅的階段性影響。05 年度,國儲為平抑高漲的銅 價,共拋售 10 多萬噸銅,預計為維持一定的庫存水平,06 年將會出現一定的補庫行為,這有望在一定 程度上限制滬銅的跌幅或對未完成的上漲形成刺激作用。另外,根據中國與智利簽訂的貿易協議,06 年 中智利銅將以零關稅進入中國,這使得國內一直處于虧損的進口貿易有望改善,國內的供應緊張狀況有 望得到緩解。而國內的這些情況對倫滬兩市比值將產生重要的影響,可予以階段性的關注。 以上是對銅 2006 年供求的分析,我們預計,隨著銅市供求進入平衡,06 年銅價有望見頂。但由于期 貨市場的預期性,銅價見頂的時間往往早于供求進入平衡的時間以及庫存進入高位的時間。從銅消費的 時間特性考慮,每年 7、8 月份是銅的消費淡季,此時銅價多為下跌。從 LME 歷年走勢可以看出,即使在2002 年開始的牛市中,6-8 月走勢表現也很疲弱,而且從 1990 年至今的時間里,相對高點的出現均在 6-8 月。因此我們預計,銅價有望在 2006 年年中見頂。 第三部分:全球宏觀經濟預期 2005 年全球大部分國家和地區的經濟增長速度都有所下降,但仍屬于高速增長。2006 年中國和美國 經濟擴張步伐將保持穩定,日本將繼續強勁復蘇,從而全球經濟增長速度將繼續維持在高水平。 1、中國 中國經濟的快速增長尤其是快速工業化是金屬銅市場最重要的影響因素之一。2005 年預計中國經濟增 速為 9.4%,各機構對 2006 年中國經濟的高速增長仍保有相當的信心,世行預計 06 年增速為 8.7%,國 研中心預計增速為 8.6%,社科院預計增度達 8.9%。而隨著工業化的深入,工業增加值也將保持在目前 的增長速度。更重要的是,目前中國的工業化正處于由輕工業向重化工業化的轉變,根據 USGS 的分析, 這將是中國每人每年耗銅量由 2.5 公斤向 10 公斤轉變的一個時期,這將是基金繼續“做多中國” 的重要推動力。 |

| 新浪首頁 > 財經縱橫 > 銅市研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 小女子開店50天賺30萬 |

| 女人錢,怎么賺 (圖) |

| 千元投資,年利百萬! |

| 介入教育產業賺錢快 |

| 太陽能空調節電75%圖 |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |