期銅價(jià)格延續(xù)反彈 密切關(guān)注中國(guó)消費(fèi)旺季的動(dòng)態(tài)(2) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年03月20日 00:54 西南期貨 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

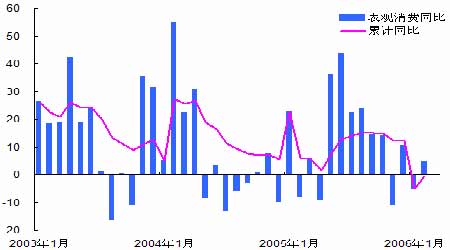

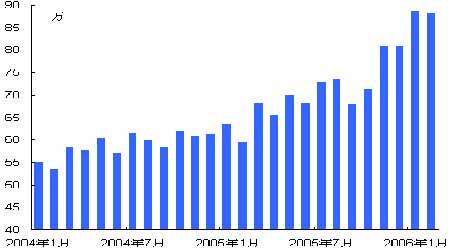

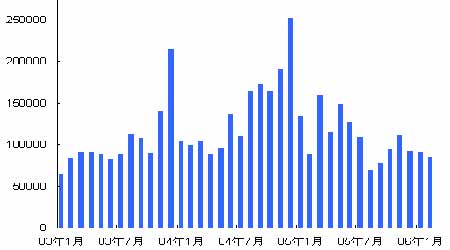

二、銅 上周四之前,倫銅延續(xù)此前的反彈走勢(shì),整體上依然運(yùn)行在4650—5000 美元的區(qū)間振蕩;而周五在基金買盤的推動(dòng)下,倫銅站上5000 美元的大關(guān),這進(jìn)一步帶動(dòng)了基金的買盤興趣,銅價(jià)再次突破5100 美元,創(chuàng)5167 美元的歷史新高。LME 三月銅周收盤5144 美元,上漲319 美元。 國(guó)內(nèi)方面。國(guó)家統(tǒng)計(jì)局公布的最新數(shù)據(jù)顯示,今年前2 個(gè)月國(guó)內(nèi)精煉銅產(chǎn)量為45.52 萬(wàn)噸,同比增長(zhǎng)28.4%,其中2 月生產(chǎn)精銅23.71 萬(wàn)噸。同時(shí),海關(guān)數(shù)據(jù)顯示,中國(guó)1-2 月銅及銅合金進(jìn)口同比下降39.3%至15.1 萬(wàn)噸,預(yù)計(jì)精銅凈進(jìn)口不足9 萬(wàn)噸,不足去年一個(gè)月的進(jìn)口量。 產(chǎn)量數(shù)據(jù)大大出乎市場(chǎng)的預(yù)期,此前市場(chǎng)預(yù)期非常高。市場(chǎng)上盛傳的1 月份的產(chǎn)量就達(dá)到30萬(wàn)噸,而國(guó)家統(tǒng)計(jì)局的數(shù)據(jù)1-2 月份的產(chǎn)量只有45 萬(wàn)噸。暫且不去爭(zhēng)論數(shù)據(jù)的準(zhǔn)確性;然而,現(xiàn)在的問(wèn)題是,中國(guó)產(chǎn)量增長(zhǎng)不及預(yù)期,而去年底以來(lái),中國(guó)的精銅進(jìn)口又處于持續(xù)萎縮的狀態(tài)。 在國(guó)內(nèi)庫(kù)存變化不大的情況下,國(guó)內(nèi)1-2 月份的表觀消費(fèi)增長(zhǎng)顯著放緩,只能基本上與去年同期持平,增長(zhǎng)速度大幅下降(見(jiàn)圖四)。同期,盡管現(xiàn)貨供應(yīng)有限,但是現(xiàn)貨升水一直處于較低的水平,這也說(shuō)明了2006 年初現(xiàn)貨消費(fèi)的低迷,即使考慮到春節(jié)的因素。 圖四、中國(guó)精銅表觀消費(fèi) 圖五、精銅消費(fèi)增長(zhǎng)率 如果中國(guó)消費(fèi)大幅減速成為趨勢(shì),這將對(duì)國(guó)內(nèi)外的銅價(jià)走勢(shì)形成非常大的沖擊。首先,近年來(lái)全球精銅消費(fèi)的主要增長(zhǎng)點(diǎn)就是中國(guó)(見(jiàn)圖五),也正是“中國(guó)因素”持續(xù)支撐著國(guó)內(nèi)外投資者的信心;其次,近期中國(guó)精銅消費(fèi)的減速,值得引起我們的注意,但是還不是致命性的。傳統(tǒng)的消費(fèi)旺季處于第二、四季度,后期中國(guó)進(jìn)入消費(fèi)旺季的動(dòng)態(tài)值得我們密切關(guān)注。 另外,最新的宏觀經(jīng)濟(jì)指標(biāo)顯示基本金屬的需求環(huán)境是積極的。中國(guó)公布的1-2 月份固定資產(chǎn)投資年比增長(zhǎng)26.6%;其中,鐵路的投資大量增加, 同比急增244.8% ;但是投資增長(zhǎng)在房地產(chǎn)放緩,同比增長(zhǎng)19.7%。總體上看,固定資產(chǎn)投資依舊強(qiáng)勁,特別是今年是“十一五”計(jì)劃的開(kāi)局之年,投資出現(xiàn)大幅減速的可能性也不大,且基礎(chǔ)設(shè)施建設(shè)有助于刺激精銅的消費(fèi)。 另外,國(guó)際銅業(yè)研究組織(ICSG)在最新的報(bào)告中稱,2005 年全年精銅產(chǎn)量超過(guò)消費(fèi)量0.2萬(wàn)噸,而2004 年產(chǎn)量缺口為88.7 萬(wàn)噸。其中,精銅產(chǎn)量呈持續(xù)上升趨勢(shì)達(dá)到1643.3 萬(wàn)噸,消費(fèi)量則下降1.53%至1643.1 萬(wàn)噸。從數(shù)據(jù)上看,2005 年全球精銅供需已經(jīng)趨于平衡,今年預(yù)計(jì)還會(huì)出現(xiàn)少量的過(guò)剩,這似乎增加了很多看空者的信心;但是,這并不能判斷趨勢(shì)的轉(zhuǎn)變,特別是短期內(nèi)價(jià)格被持續(xù)高估的可能性非常大。特別是,近期西方國(guó)家現(xiàn)貨市場(chǎng)出現(xiàn)現(xiàn)貨供應(yīng)趨緊,貿(mào)易升水上升的跡象,這也有助于支撐中短期內(nèi)價(jià)格上升的動(dòng)能。而亞洲地區(qū)由于國(guó)儲(chǔ)交割導(dǎo)致LME庫(kù)存增加的趨勢(shì)近期基本結(jié)束,庫(kù)存的演變也值得我們關(guān)注。 至于后期走勢(shì),倫銅上周收盤穩(wěn)定在5100 美元之上,上升動(dòng)能非常強(qiáng)勁,短期內(nèi)上漲的趨勢(shì)仍將持續(xù)一段時(shí)間。即使,我們認(rèn)定價(jià)格已經(jīng)存在泡沫,也不能成為拋空的理由,因?yàn)榕菽茰缜叭詫⒗^續(xù)“吹大”;對(duì)于投資者來(lái)講,何時(shí)達(dá)到極限才是關(guān)鍵,但是極限又很難把握。 同時(shí),我們也注意到遠(yuǎn)月63 個(gè)月合約近期的走勢(shì)相對(duì)較弱,周五雖然反彈至2954 美元,但是離前期高點(diǎn)的距離還是比較大。這樣遠(yuǎn)期大量保值盤的存在,可能會(huì)增加趨勢(shì)演變的復(fù)雜性。 一旦市場(chǎng)出現(xiàn)非常強(qiáng)烈的單邊情緒,保持謹(jǐn)慎、冷靜,退場(chǎng)觀望不失為保險(xiǎn)的做法。 三、鋁 上周倫鋁延續(xù)了此前的反彈走勢(shì),周五在銅、鋅再創(chuàng)歷史新高的刺激下,倫鋁也站上2500美元的心理關(guān)口。LME三月鋁周收盤2509美元,上漲129美元。 國(guó)家統(tǒng)計(jì)局最新的數(shù)據(jù)顯示,1-2月鋁產(chǎn)量為134.07萬(wàn)噸,同比增長(zhǎng)16.4%,其中2月份鋁產(chǎn)量為67.63萬(wàn)噸。1-2月氧化鋁產(chǎn)量為176.86萬(wàn)噸,同比增長(zhǎng)44.0%;同期鋁出口同比下降20.8%至17.4萬(wàn)噸。 從上述數(shù)據(jù)中看,最大的變化就是中國(guó)氧化鋁產(chǎn)量擴(kuò)張的速度非常快。根據(jù)國(guó)家統(tǒng)計(jì)局的數(shù)據(jù),中國(guó)氧化鋁產(chǎn)量2 月份達(dá)到了88.2萬(wàn)噸,折年率達(dá)1149 萬(wàn)噸;1 月份折年率達(dá)1044 萬(wàn)噸,而去年12 月折年率只有951 萬(wàn)噸。可見(jiàn),中國(guó)氧化鋁產(chǎn)能在過(guò)去的兩個(gè)月里就增加了200 萬(wàn)噸! 圖六、中國(guó)氧化鋁月度產(chǎn)量 其中,增產(chǎn)中的約一半來(lái)自中鋁下屬的冶煉廠,但主要是在山西,鄭州和平果。而另外一半中的大部份是由兩家非中國(guó)鋁業(yè)冶煉廠——山東茌平興發(fā)和三門峽(開(kāi)曼)鋁業(yè)公司的增產(chǎn)。這就使得以前中鋁氧化鋁產(chǎn)量占國(guó)內(nèi)90%以上的比例下降至80%左右。氧化鋁產(chǎn)量的快速上升,使得各大機(jī)構(gòu)紛紛上調(diào)中國(guó)2006 年的產(chǎn)量預(yù)期,如安泰科預(yù)測(cè)今年的電解鋁產(chǎn)量將達(dá)到900 萬(wàn)噸。 值得關(guān)注的是,盡管氧化鋁產(chǎn)量的如此增長(zhǎng),而氧化鋁的供應(yīng)仍然如此緊張,現(xiàn)貨價(jià)對(duì)中國(guó)的CIF 已經(jīng)漲至650 美元/噸以上。這一方面是因?yàn)? 月份世界上其他地區(qū)發(fā)生了一些氧化鋁的生產(chǎn)中斷;另一方面,中國(guó)的原鋁產(chǎn)量強(qiáng)勁增長(zhǎng),對(duì)于氧化鋁的需求也非常旺盛,而2 月份進(jìn)口大幅下降,也增加了國(guó)內(nèi)氧化鋁的供應(yīng)緊張程度。我們預(yù)測(cè),2 月份國(guó)內(nèi)的氧化鋁短缺在10 萬(wàn)噸左右,這也是2 月份港口報(bào)價(jià)上揚(yáng)的根本原因。 另外,最近幾個(gè)月國(guó)內(nèi)外的比價(jià)關(guān)系,盡管有利于國(guó)內(nèi)加工貿(mào)易項(xiàng)下的電解鋁出口,但是出口量持續(xù)徘徊在10 萬(wàn)噸/月以下,這也驗(yàn)證了我們此前的判斷。隨著加工貿(mào)易手冊(cè)的逐步到期,國(guó)內(nèi)加工貿(mào)易項(xiàng)下的出口潛力已經(jīng)受到了限制,而當(dāng)前的比價(jià)又不能滿足一般貿(mào)易項(xiàng)下的出口,因而導(dǎo)致近期電解鋁出口的總量受到了抑制。 然而,最近一兩年中國(guó)電解鋁凈出口國(guó)的格局依舊不會(huì)改變,國(guó)內(nèi)過(guò)剩的電解鋁只有通過(guò)出口來(lái)消化,隨著加工貿(mào)易的逐步萎縮,國(guó)內(nèi)外的比價(jià)只有繼續(xù)向下調(diào)整,直至比價(jià)下降至7.65 左右,一般貿(mào)易的出口機(jī)制得以啟動(dòng),國(guó)內(nèi)鋁價(jià)的波動(dòng)才能與LME 走勢(shì)較為一致。 至于后期走勢(shì),短期內(nèi)鋁價(jià)將追隨銅價(jià)的走勢(shì),但是鋁市相對(duì)較弱的基本面,決定了鋁價(jià)的走勢(shì)將相對(duì)較弱。但是,成本支撐、鋁合金價(jià)格的穩(wěn)健,將對(duì)鋁價(jià)形成強(qiáng)勁的支撐,下行的空間也不大。建議投資者觀望,或者逢低適量介入,波段操作。 圖七、中國(guó)電解鋁月度出口 四、銅市一周交易

注:1、資料采樣為L(zhǎng)ME3個(gè)月期貨、上海2006年5月份合約、COMEX2006年5月份合約;2、成交量和持倉(cāng)量均為所有合約的總量,其中COMEX周五的成交量為估計(jì)量。3、倫敦LME、COMEX的持倉(cāng)量為上周四的數(shù)據(jù),持倉(cāng)量變化為上周四數(shù)據(jù)對(duì)前周五數(shù)據(jù)。 五、銅市技術(shù)指標(biāo)

六、交易所庫(kù)存 銅:

注:COMEX 庫(kù)存單位為短噸,1 短噸=0.907 公噸。 鋁:

注:COMEX 庫(kù)存非倉(cāng)單按0.5 噸/塊折算。 七、COMEX 持倉(cāng) 報(bào)告日期:2006 年3 月14 日 持倉(cāng):91472(+5861)

注:COMEX 期貨銅持倉(cāng)報(bào)告由美國(guó)商品期貨交易委員會(huì)(CFTC)每周五公布,統(tǒng)計(jì)的是當(dāng)周周二COMEX期貨銅的持倉(cāng)情況,以及與前周周二的增減情況。 八、一周現(xiàn)貨行情 銅:

注:進(jìn)口成本=(LME 三個(gè)月價(jià)格+現(xiàn)貨升水+貿(mào)易升水)*匯率8.04*關(guān)稅1.02*增殖稅1.17+運(yùn)雜費(fèi)150現(xiàn)貨價(jià)格采用上海物貿(mào)有色金屬市場(chǎng)智利CCC 陰極銅價(jià)格。 鋁:

九、機(jī)構(gòu)觀點(diǎn) RBC 資本:今年基本金屬將保持強(qiáng)勢(shì) RBC 資本市場(chǎng)上調(diào)了對(duì)今年基本金屬價(jià)格預(yù)估,并稱,2006 年基本金屬前景依然樂(lè)觀,經(jīng)歷了2005 年消費(fèi)商降低庫(kù)存后,全球需求有望出現(xiàn)反彈。 該報(bào)告稱,除了銅以外,預(yù)計(jì)2006 年所有基本金屬均將出現(xiàn)供應(yīng)缺口,年底庫(kù)存將遠(yuǎn)低于關(guān)鍵水準(zhǔn)。 因?yàn)橥顿Y基金對(duì)基本金屬的持續(xù)興趣,今年到目前為止,鋁、銅和鋅價(jià)格強(qiáng)勁程度令人吃驚。 報(bào)告稱,盡管這可能增加價(jià)格的波動(dòng)性,放大了近期價(jià)格的調(diào)整態(tài)勢(shì)。我們相信投資者將會(huì)繼續(xù)受到基本金屬市場(chǎng)長(zhǎng)期基本面利好的吸引。 報(bào)告認(rèn)為,預(yù)測(cè)基本金屬價(jià)格所面臨的主要風(fēng)險(xiǎn)是經(jīng)濟(jì)前景。中國(guó)經(jīng)濟(jì)活動(dòng)降低,或者美國(guó)經(jīng)濟(jì)因短期利率進(jìn)一步上調(diào)而放緩,都可能會(huì)導(dǎo)致金屬需求減少,令市場(chǎng)供應(yīng)進(jìn)入過(guò)剩階段。 RBC 將2006 年現(xiàn)貨銅價(jià)格預(yù)期從去年12 月預(yù)計(jì)的1.50 美元/磅上調(diào)至1.85 美元/磅。預(yù)計(jì)2006 年和2007 年銅庫(kù)存將進(jìn)一步增加,這將導(dǎo)致銅價(jià)出現(xiàn)修正。RBC 預(yù)期2006 年和2007 年過(guò)剩程度下降,預(yù)計(jì)2008 年和2009 年銅供給將出現(xiàn)缺口。 該機(jī)構(gòu)將2006 年鋁現(xiàn)貨平均價(jià)格預(yù)期從去年12 月的0.90 美元/磅上調(diào)至1.05 美元/磅。報(bào)告稱,“我們預(yù)計(jì)2006 年和2007 年需求增速將超過(guò)新供應(yīng)增長(zhǎng)速度,預(yù)計(jì)到2009 年市場(chǎng)依然維持缺口狀況。因?yàn)閹?kù)存已經(jīng)低于關(guān)鍵水準(zhǔn),價(jià)格預(yù)計(jì)將依然維持在歷史高位。 RBC 將鋅價(jià)格預(yù)估從去年12 月的0.80 美元/磅上調(diào)至1.00 美元/磅,因?yàn)榻灰姿鶐?kù)存快速減少,已經(jīng)降至關(guān)鍵水平下方。隨著西方世界經(jīng)濟(jì)復(fù)蘇,預(yù)計(jì)2006 年全球消費(fèi)將溫和反彈,2007年將保持升勢(shì)。 RBC 預(yù)計(jì)2006 年鎳價(jià)格為6.50 美元/磅,與上次預(yù)估值一樣,而鉛價(jià)格預(yù)估值從之前的0.40美元/磅上調(diào)至0.45 美元/磅。 十、背景報(bào)道 ICSG :2005 年全年精銅生產(chǎn)量略超過(guò)消費(fèi)量 國(guó)際銅業(yè)研究組織(ICSG)在報(bào)告中稱,2005 年全年精銅產(chǎn)量超過(guò)消費(fèi)量0.2 萬(wàn)噸,2004 年產(chǎn)量缺口為88.7 萬(wàn)噸。 2005 年精銅產(chǎn)量為1,643.3 萬(wàn)噸,消費(fèi)量總計(jì)1,643.1 萬(wàn)噸。去年12 月精銅市場(chǎng)產(chǎn)量過(guò)剩18.5 萬(wàn)噸。 12 月過(guò)剩較多主要是因?yàn)闅W美在傳統(tǒng)假期的銅需求減少,日本需求也萎縮;而精銅產(chǎn)量呈持續(xù)上升趨勢(shì)。中國(guó)的表觀需求量在12 月增加,但仍低于2005 年月均值。全球2005 全年的消費(fèi)量較2004 年下降1.53%。 以下為全球精銅產(chǎn)量及消費(fèi)量數(shù)據(jù): (單位為千噸) 2005 年1-12 月 2004 年1-12 月 全球礦山產(chǎn)量 14,916 14,508 全球礦山產(chǎn)能 16,578 15,779 銅礦產(chǎn)能利用率(%) 90.0 91.9 原生精銅產(chǎn)量 14,328 13,783 再生精銅產(chǎn)量 2,105 2,016 精銅總產(chǎn)量 16,433 15,798 全球冶煉產(chǎn)能 20,202 19,308 冶煉產(chǎn)能利用率(%) 81.3 81.8 全球精銅消費(fèi)量 16,431 16,685 全球四周消費(fèi)量 1,264 1,283 期末精銅庫(kù)存(1) 879 919 期間庫(kù)存變動(dòng) -40 -861 精銅過(guò)剩/缺口(2) 2 -887 注: (1) = 精銅庫(kù)存包括交易所、生產(chǎn)商、消費(fèi)者、貿(mào)易商和政府持有的庫(kù)存; (2) = 過(guò)剩或缺口由精銅總產(chǎn)量減去精銅消費(fèi)量得出。 十一、行業(yè)新聞 3月13 日——哈薩克斯坦國(guó)家統(tǒng)計(jì)局表示,1-2 月該國(guó)共生產(chǎn)精銅55,197 噸,較上年同期下降18.6%; 3月13 日——日本丸紅商社(Marubeni)公布,截至2006 年2 月底,大阪、名古屋與橫濱等港口的鋁庫(kù)存合計(jì)為281,300 噸,1 月底為316,900 噸。這是2005 年2 月底以來(lái)最低的庫(kù)存水平,當(dāng)時(shí)庫(kù)存為26.86 萬(wàn)噸; 3月13 日——美國(guó)鋁業(yè)協(xié)會(huì)表示,2 月美國(guó)原鋁產(chǎn)量以年率計(jì)算自2005 年2 月的2,487,827噸下降6.2%至2,333,940 噸,但是較1 月的2,315,701 噸增加0.8%; 3月15 日——俄羅斯當(dāng)?shù)毓賳T稱,摩爾曼斯克當(dāng)?shù)卣畬⑼餐腘orsk Hydro 公司就在該地建設(shè)一座新的鋁冶煉廠事宜舉行會(huì)談。據(jù)稱,該擬建的鋁廠年產(chǎn)能為265,000 噸; 3月15 日——國(guó)家統(tǒng)計(jì)局公布的1-2 月有色金屬產(chǎn)量數(shù)據(jù)顯示,今年前2 個(gè)月國(guó)內(nèi)精煉銅產(chǎn)量為45.52 萬(wàn)噸,同比增長(zhǎng)28.4%,其中2 月生產(chǎn)精煉銅23.71 萬(wàn)噸。1-2 月鋁產(chǎn)量為134.07萬(wàn)噸,同比增長(zhǎng)16.4%,其中2 月份鋁產(chǎn)量為67.63 萬(wàn)噸。1-2 月氧化鋁產(chǎn)量為176.86 萬(wàn)噸,同比增長(zhǎng)44.0%; 3月16 日——中國(guó)海關(guān)公布數(shù)據(jù)顯示,中國(guó)1-2 月銅進(jìn)口同比下降39.3%至151,110 噸,同期鋁出口同比下降20.8%至174,562 噸。 西南期貨 薛峰 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首頁(yè) > 財(cái)經(jīng)縱橫 > 銅市研究 > 正文 |

|

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 有10萬(wàn)元該做什么? |

| 名人代言親子裝賺錢快 |

| 小女子開(kāi)店50天賺30萬(wàn) |

| 女人錢,怎么賺 (圖) |

| 千元投資,年利百萬(wàn)! |

| 在家兼職年賺100萬(wàn) |

| 太陽(yáng)能空調(diào)節(jié)電達(dá)70% |

| 品牌折扣店!月賺30萬(wàn) |

| 泌尿頑疾——大解放! |

| 拒絕結(jié)腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發(fā)現(xiàn)! |

| 高血壓!有了新發(fā)現(xiàn)! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見(jiàn)留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |