|

四、庫存分析

2月份,世界三大交易所庫存仍呈現增加態勢。截至2月27日,三大交易所庫存總量為195077公噸,與上月相比,增加36009公噸,總體仍處于較低水平。其中LME庫存仍維持10萬噸以上,截至2月27日,LME庫存總量為108800公噸,較上月增加11200公噸;comex庫存總量為33196短噸,較上月增加22038短噸。而shfe庫存增加4811公噸至56154公噸。

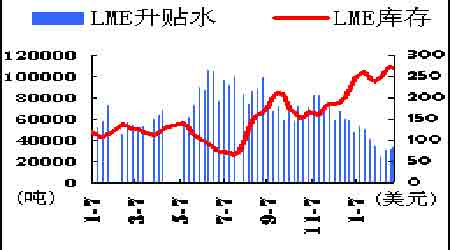

LME庫存與升貼水對比圖(來源:北京中期)

點擊此處查看全部財經新聞圖片

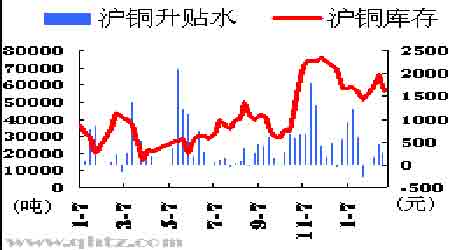

滬銅升貼水與庫存對比圖(來源:北京中期)

點擊此處查看全部財經新聞圖片

三大交易所中,LME庫存變化對市場影響仍比較大。2月份由于中國國儲局按合約規定交割銅,LME庫存增長仍主要發生在亞洲市場,截至2月27日,韓國釜山庫存量達到70100公噸,占LME庫存總量的64%。從三大交易所在全球庫存的地區分布看,從11月開始,庫存的增加主要發生在亞洲,而亞洲庫存的增加主要來自于中國國儲的交割,歐洲庫存也出現了一定增幅,但增幅有限。從庫存數據說明全球銅的供應確實出現增加,只是增加的幅度并不如表面數據看起來那么明顯。因此目前的庫存水平仍將在一定程度上對銅價起支撐作用。

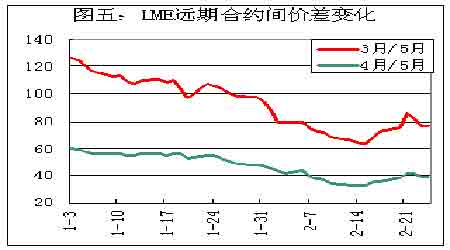

LME2月份變化比較大對行情影響也較大的是LME的升水。2月份,隨著LME庫存的增加,升水在整個月都維持在100美元以下,其中前半個月出現大幅下滑,現貨/3綜合銅升水在10日一度下滑至62.5美元/噸,目前升水仍維持在較低水平,對銅價推動力有限。但是通過下面LME遠期合約價差圖可以看出,在升水出現普遍下滑的時候,隔月價差卻出現縮小,說明在銅價下跌時,遠期價格相對保持堅挺,表明市場對于遠期銅價還是看好的。

LME遠期合約間價差變化圖(來源:北京中期)

點擊此處查看全部財經新聞圖片

由于2月份國儲有較大可能繼續向LME進行交割。而內外盤比值在較低的位置震蕩,2月份銅的貿易環境仍然較差,因此2月的凈進口量仍將維持在低位。隨著3月份會進入消費旺季,而各企業庫存極少,對銅的需求有望上升,屆時,滬銅現貨可能會逐漸走強,升水有望在現貨消費的帶動下回升,但不太可能達到年初150美元/噸的水平。

[上一頁] [1] [2] [3] [4] [下一頁]

|