一月銅市月度分析報告:期銅震蕩上揚迭創新高(4) |

|---|

| http://whmsebhyy.com 2006年02月17日 09:03 新天期貨 |

|

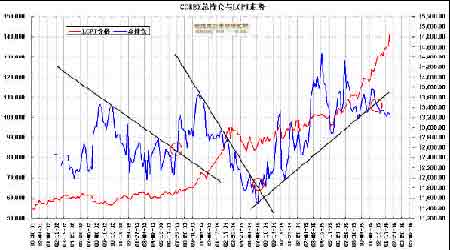

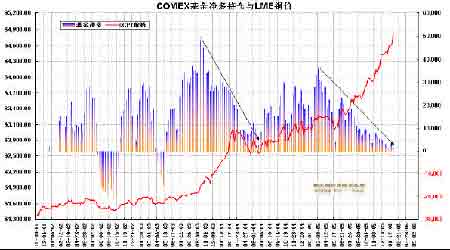

由圖可知:截至2005 年12 月份,我國無論在精煉銅、銅精礦和銅廢料的進口數量上,還是在精煉銅的自產上相比2004 年都呈現全線增長態勢,其中精煉銅進口1,222,194 噸,同比增長1.84%(增幅最小);銅精礦進口4,058,876噸,同比增長40.89%(增幅最大);銅廢料進口4,821,213 噸,同比增長21.82%;精煉銅自產2,533,500 噸,同比增長24.63% 。簡單來說,我國的銅供應在2005年的特點就是銅精礦和銅廢料的進口大增,以及國內精煉銅產量增長較快,而且國內精煉銅供應較為充足:2005 年度我國自產 + 進口的精煉銅數量達到3,755,694 噸,已經大大超過2004 年全年320 萬噸的供應量,也明顯超過年初360 萬噸的預期。由此可見,供應緊張不是當前主導銅市的主要矛盾。 詳細對比數據見下表: 時間 6 月 7 月 8 月 9 月 10 月 11 月 12 月 2003 精煉銅進口 114588 146300 123000 122200 107586 112527 168766 2003 精煉銅累計進口量 603153 749453 872453 994653 1102214 1214741 1383507 2004 精煉銅進口 88000 73757 73444 105665 72089 107620 101080 單月同比增減幅(%) -23.20 -49.59 -40.29 -13.53 -32.99 -4.36 -40.11 2004 精煉銅累計進口量 666439 740196 813640 919305 991394 1099014 1200094 累計同比增減幅(%) 10.49 -1.24 -6.74 -7.58 -10.05 -9.53 -13.26 2005 精煉銅進口 142443 100109 120610 111721 67976 69301 60091 單月同比增減幅(%) 61.87 35.73 64.22 5.73 -5.71 -35.61 -40.55 2005 精煉銅累計進口量673978 774087 913113 1024834 1092806 1162106 1222194 累計同比增減幅(%) 1.13 4.58 12.23 11.48 10.23 5.74 1.84 時間 6 月 7 月 8 月 9 月 10 月 11 月 12 月 2003 銅精礦進口 152252 298000 193100 272600 271064 215892 200000 2003銅精礦累計進口量123340 2153140 21724502 199710 2268166 2484058 2684058 2004 銅精礦進口 205505 292452 263624 323798 229746 300994 246571 單月同比增減幅(%) 34.98 -1.86 36.52 18.78 -15.24 39.42 23.29 2004 銅精1224979 1517051 1780000 2103798 2333544 2634538 2880962 礦累計進口量累計同比增減幅(%) -0.68 -0.94 3.22 5.34 2.88 6.06 7.34 2005 銅精礦進口 263607 358921 413622 315968 330647 417144 373400 單月同比增減幅(%) 28.27 22.73 56.90 -2.42 43.92 38.59 51.44 2005 銅精礦累計進口量 1824969 2205546 2619240 2935161 3269580 3686609 4058876 累計同比增減幅(%) 48.98 45.38 47.15 39.52 40.11 39.93 40.89 時間 6 月 7 月 8 月 9 月 10 月 11 月 12 月 2003 銅廢料進口 114588 146300 123000 122200 107586 112527 168766 2003 銅廢料累計進口量 603153 749453 872453 994653 1102214 1214741 1383507 2004 銅廢料進口 334200 339457 297296 391134 353930 426817 413302 單月同比增減幅(%) 191.65 132.03 141.70 220.08 228.97 279.30 144.90 2004 銅廢料累計進口量 1730995 2075070 2372366 2763500 3117430 3544302 3957604 累計同比增減幅(%) 186.99 176.88 171.92 177.84 182.83 191.77 186.06 2005 銅廢料進口 451328 425606 424735 418437 393960 425398 399049 單月同比增減幅(%) 35.05 25.38 42.87 6.98 11.31 -0.33 -3.45 2005 銅廢料累計進口量 2334067 2760357 3184437 3602881 3996768 4422142 4821213 累計同比增減幅(%) 34.84 33.02 34.23 30.37 28.21 24.77 21.82 時間 6 月 7 月 8 月 9 月 10 月 11 月 12 月 2003 年始國內銅產量 143194 143500 147800 165600 158300 169500 166600 2003 年始銅產量累834291 992200 1140000 1305600 1463900 1633400 1800000 2004 年國內銅月度產量 177200 168900 172700 173000 171400 190600 171400 單月同比增減幅(%) 23.75 17.70 16.85 4.47 8.28 12.45 2.88 2004 年國內銅月度產量累計 981700 1150000 1326400 1499400 1670800 1861400 2032800 累計同比增減幅(%) 17.67 15.90 16.35 14.84 14.13 13.96 12.93 2005 年國內銅月度產量 212400 205269 203100 215300 226100 247600 251500 單月同比增減幅(%) 19.86 21.53 17.60 24.45 31.91 29.91 46.73 2005 年國內銅月度產量累計 1176200 1381469 1584569 1811000 2034800 2282800 2533500 累計同比增減幅(%) 19.81 20.13 19.46 20.78 21.79 22.64 24.63 綜上所述,我們得出兩個結論:1、從全年來看,中國并不缺銅,且相比預期的消費量360 萬噸而言,我們的銅供應還略有富余,即便真實的需求量超過預期,相信全年達到供求平衡是沒有問題的;2、供求因素是目前影響銅價的重要因素卻不是主導因素,相對而言我們更應該關注銅市資金的動向,畢竟對于研判行情來說,供需數據來得太遲了。 4、 現貨升貼水:(LME 銅現貨升水逐級回落) 由圖可知:2005 年6 月份前,LME 現貨升貼水維持在$200 之下,但6-9 月份,升水大幅上揚,其間主要在$200-$350 區間波動,2005 年10-12 月升水有所回落,運行在$150-$200 區間,2006 年1 月繼續回落,運行在$100-150 區間。 整體來看,這種現貨升水狀況自2004 年以來呈現沖高回落態勢,目前正逐步走低,LME 現貨銅供應緊張的局面正在趨于緩解,只要這種狀況能夠發生實質性改變(下破$100),我們就有理由相信銅價將出現拐點。 三、 資金面分析(COMEX 銅期貨持倉變化值得注意) 目的:追蹤資金的動向 1、 COMEX 銅期貨總持倉:(下破趨勢線,但仍高于10 萬手) 由圖可知:在此波牛市中,COMEX 總持倉變動的長期趨勢線起到了良好的指示作用,資金的前兩次驟增都在關鍵的點位上指明了買入的時機。而今,伴隨銅價扶搖直上,我們看到得卻是COMEX 總持倉的持續減少,雖然目前銅牛格局依然維持,但伴隨資金離場,行情的高點似乎也越來越近。 2、 COMEX 基金持倉:(凈多持倉不斷減少) 由圖可知:自2003 年下半年以來COMEX 基金始終保持著凈多的姿態,目前凈多頭寸不斷減少:截至1 月31 日凈多只有1173 手,歷史圖形顯示出距離階段性高點已經不遠,調整出現的概率正在不斷加大,考慮到基金看多的思維距離實質性改變(轉為凈空)只有一步之遙,在此情況下,我們建議近期謹慎做多。 |

| 新浪首頁 > 財經縱橫 > 銅市研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 年賺500萬輕松實現 |

| 06年暴利項目揭秘 圖 |

| 千元投資,年利百萬! |

| 足不出戶 月賺30萬 |

| 原生態家居飾品招商 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病——重大發現! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |