研究:升貼水結構發生顯著變化 銅價波動劇烈 |

|---|

| http://whmsebhyy.com 2006年02月14日 08:43 西南期貨 |

|

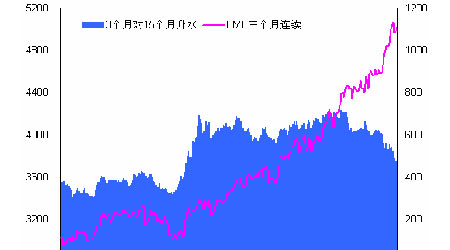

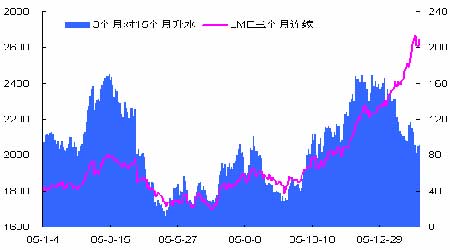

一、焦點關注 價格結構發生顯著變化 2005 年底以來,基本金屬市場“牛氣十足”,倫銅從4200 美元最高上模5100 美元的歷史新高;倫鋁自2100 美元上漲,一度突破2600 美元,短短兩個月的時間,漲幅都在20%以上;而鋅鉛的漲勢更加的令人激動,同期漲幅接近30%。正是這“氣勢磅礴”的走勢,吸引了大多數投資者的眼球,市場中再度彌漫著“超級牛市”的氛圍。也正是這種氣氛的彌漫,使得投資者對于近日出現的回調,似乎難以適應。其實,面對這種接近“發瘋”的走勢,應該保持平靜的心態對面對,理性的去分析市場發生的演變。這期周報中,我們主要分析市場升貼水的變化。 去年12 月份以來,銅鋁價格與現貨對遠月合約的升水走勢發生了背離,也就是說遠期價格的上漲幅度大于近期合約的上漲幅度,導致了遠月與近月的價差持續縮小(見圖一、二);這與此前兩者的市場結構發生了顯著的變化。那么,這種變化發生的原因何在,對于未來趨勢的判斷,又有什么指導意義呢? 發生背離或者這種結構演變的根本原因在于,推動價格走勢的主要動力發生了較大的變化。理論上,價格的走勢一方面取決于當前基本面,另一方面也會受到市場對于未來預期的影響。可以說,這輪牛市以來,2005 年下半年之前的價格上漲的動力主要來自于現貨基本面不斷趨緊、庫存持續下降的推動,而市場對于后期供需緊張好轉的預期,對于遠期價格走勢形成了較大的抑制,導致了近月走勢顯著強于遠月的走勢,結果是近月對遠月的升水隨著近月價格的走勢起伏。而2005 年下半年以后(銅自8 月份,鋁自12 月份),此前的這種市場格局發生了很大的變化,顯著的特征就是遠月價格走勢強于近月價格走勢,近月對遠月的升水持續縮小。這就意味著,同期價格上漲的動力,更多的開始來自于市場對于遠期樂觀預期,價格走勢與現貨基本面之間的關系有所減弱,遠月價格的強勢是推動近月價格上漲的重要動力。同期,LME 庫存開始增加、現貨基本面緊張有所好轉也驗證了這一觀點。 圖一、LME 銅價與升貼水 圖二、LME 鋁價與升貼水 而發生這一變化的重要催化劑就是不斷入場的新增資金。隨著整體商品價格的持續上漲,不斷刺激著市場逐利資金的神經。隨著國外主要的機構紛紛向上修正未來商品價格預期的同時,投資者對于未來商品回報的預期也逐步增強,這帶動了以前很少涉及商品市場的養老基金、饋贈基金及共同基金等主流資金開始投資商品市場,2006 年以來這種趨勢更加的明顯。而這部分新資金入市的目的就是增加資產組合的資產類別,分享商品牛市的“盛宴”,同時又能規避通貨膨脹和貨幣貶值的風險,因而他們主要的操作就是買進持有,且持有周期一般較長,成為市場中相對穩定的買入者。 那么,這種演變對于后期趨勢的判斷又有什么指引呢? 首先,雖然市場中彌漫著商品超級周期的氛圍,但是這是一種長期趨勢的判斷,只是保持對于商品長期趨勢的多頭思維;而對中小投資者的操作,沒有太多的指導意義。我們認為,至少在2006 年內,由于近年來全球主要農產品的豐收和耐用品產能的大幅擴張,形成惡性通漲的可能性并不大;也就意味著即使我們認同“超級周期”的觀點,2006 年商品價格步入上漲“主通道”的概率也比較小,供需仍是我們判斷中期走勢的根本。(下一期周報,我們將重點探討商品“超級周期”的觀點) 其次,近期推動價格上漲的動力發生了一定的變化,但是這種預期的支撐或者說預期產生的對商品的投資需求,終究不是長期持續的,且表現出脆弱的特征。一旦市場人氣發生改變,價格的波動也將非常的劇烈。 另外,預期推動了遠期價格的上漲,有利于價格對于供需基本面反作用的發揮。一方面,遠期價格的上漲,有利于礦業企業和冶煉企業的產能擴張和投資的意愿;另一方面,這種非短期內現貨需求推動的價格上漲,對于現貨消費需求的抑制將更加的強勁。因此,這種格局下,價格的上漲有利于加快供需的演變。 總之,不管價格的走勢多么的波瀾壯闊,跟風總不是最優的選擇。保持平靜的心態和理性的分析判斷,才能幫助我們獲得更大的投資回報。 銅 春節前后,國內外銅市強勁上漲,LME 三月銅再創5100 美元的歷史新高;特別是節后,國內市場凌厲的補漲行情,602 合約一度突破50000 元/噸的大關。在經過了這波壯烈的上漲行情后,前期多頭的獲利非常的豐厚,在投資者對于黃金和原油的拋售氣氛中,獲利了結的意愿大大增強,基本金屬和礦業股也遭聯袂拋售,價格出現了一定的回落。其中,LME 金屬指數(LMEX)自高點下跌5% 至2650 點; 倫敦礦業指數(FTASX1770)回落至12863 點,下跌6.5%。LME 三月銅周收盤4841 美元,較上周下跌179美元/噸,較春節前上漲58 美元;滬銅604 合約周收盤47900 元,較春節前上漲2370 元/噸。 上周倫銅在觸及5100 美元后,出現了較大幅度的調整,吞沒了前一周的漲幅,跌幅達到5%。雖然,價格回調是上漲過程中非常正常的一種現象;但是,在市場一片看好的氣氛中,很多投資者已經不太習慣了,反映了很多投資者在價格高位心理的脆弱性。盡管上周的市場表現令人驚心動魄,波動非常大:倫銅波動幅度接近300 美元,滬銅波動幅度則超過2000 元/噸。其實,近期的回落,現在還只能認定為上漲趨勢中的調整,趨勢保持完好,并沒有遭到破壞。 圖三、LMEX 與倫敦礦業股指數 基本面。2月7日國家環保局對國內11 家企業掛牌督辦,其中包括銅冶煉企業——白銀有色。雖然并不意味著企業的生產經營的停止,但是一旦企業環保難以達標,后期不排除被關閉的風險,增加國內精銅的緊張局面。另外,雖然這個消息并沒有引起市場的關注,但是其中蘊涵的信息還是值得我們關注。這就是,現在各國對于環保的要求越來越高,一方面將直接提高基本金屬的生產成本,另一方面也將增加企業新建項目的投資,中期內會對產量的擴張潛力形成一定的抑制。這對中期內價格走勢將提供一定的支撐,限制銅價下跌的空間。 至于后期走勢,銅價中長期上漲的趨勢保持良好,不宜拋空,積極尋找逢低買入的機會仍是主要的操作策略;短期內,關注21均線的支撐,如果向下突破,下檔支撐位于4400美元。 鋁 春節前后,國內外的鋁市成為市場中最引人矚目的焦點。在持續的買盤支撐下,鋁價漲勢強勁:倫鋁創17 年半以來新高2675 美元,持倉一度突破52 萬手;滬鋁更是一掃2005 年底前的低迷走勢,節后連拉兩個漲停板,持倉也突破21 萬手。整體走勢上,與期銅差不多,呈現沖高回落的特征。倫鋁周收盤2525 美元,較上周下跌104美元,較節前上漲32 點;滬鋁605 合約周收盤22060 元,較節前上漲1030 元/噸。 隨著近期鋁價的大幅上漲,國內企業的保值意愿顯著增強,庫存持續增加:上周上海庫存已經接近14萬噸,LME庫存也達到72.5萬噸(其中近期庫存增加主要來自亞洲地區)。盡管市場似乎忽略了這一因素,但是庫存持續增加對于價格并不是積極的信號,近日趨弱的市場氣氛下,庫存可能獲得更多的關注,形成短期壓力。 氧化鋁方面。近日國外氧化鋁現貨價格有所上揚,印度國有鋁業公司最新的氧化鋁FOB報價為620美元/噸。這主要歸結為兩大因素:一是鋁錠價格的大幅上揚,大大增強了冶煉企業的支付能力;二是最近幾周氧化鋁出現了一定的產量損失,主要是美國Point Comfort 的容器爆炸和牙買加一氧化鋁企業的罷工所致。 至于后期走勢,鋁價上漲的趨勢依然完好,且成本已經大幅上升,抑制了鋁價回調的深度。保持多頭思維,等待買入機會;對于滬鋁來講,國內外基本面的差異依然存在,隨著價格的調整,會增加企業保值的意愿,短期內會對價格形成一定的壓力,建議觀望為主,等待逢低買入的時機。 圖四、LME 庫存 單位:萬噸 |

| 新浪首頁 > 財經縱橫 > 銅市研究 > 西南期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 銷售排行榜:投資必讀 |

| 06年暴利項目揭秘 圖 |

| 小女子開店30天暴富 |

| 2006年賺錢項目金牌榜 |

| 韓國美味 勢不可擋 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病--重大突破 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |