ŅÐūŋĢš2005Äęã~ĘÐÐÐĮéēĻŅéģövĘ·ÐÂļß | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006Äę02ÔÂ08ČÕ 08:01 ĖėĩØÆÚØ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

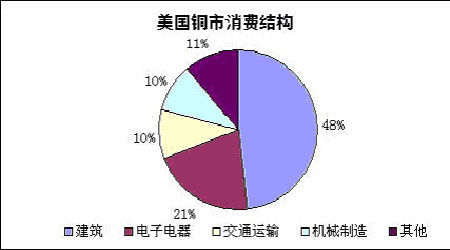

ĄĄĄĄŌŧĄĒ2005Äęã~ĘÐŧØî ĄĄĄĄ2005Äęã~ĘÐÐÐĮéēĻŅéĢŽģövĘ·ÐÂļߥĢã~ÅcÔÓÍŌŧÓÔÚļũŨÔîIÓōČūßÓÐV·šĩÄīúąíÐÔĢŽËüŌēđēÍŽģÉéÉĖÆ·ÅĢĘÐĩÄÖũîIÆ··NĄĢÏÂDéûã~12ÔÂÖÜūDĢŽÉžýî^·ķúČé2005ÄęŨßÝĄĢ ĄĄĄĄ ĄĄĄĄ2005ÄęøČÍâÆÚã~ĘÐŌĀČŧĖÔÚģÖĀmÁËČýÄęĩÄÅĢĘÐÖŪÖÐĢŽÆäégrļņĩÄŧØÕ{ÍųÍųķĖšķøÓÐÏÞĄĢĶĄ°ðÂÔÐÔĄą·ÅŋÕÕßķøŅÔĢŽÖđpģöūÖšÖąģÉÁËËÞÃüĢŽÅž ģöŽFĩÄļĄÚAÞDËēžīĘÅĄĢ ĄĄĄĄ2005ÄęģõĢŽÔSķāCķžŨũģöÁËÄęČã~đĐŠĒģöŽFß^ĘĢĩÄîAyĢŽĘÜīËÓ°íĢŽÉÏ°ëÄęÆÚã~qÝÝ^éūšÍĄĢëSÖørégÍÆŌÆĢŽģöŽFÁËÖTČįŪaIđĪČËÁTđĪĩČŌōËØĢŽCŌēžžÕ{ÕûÆäÄęģõĩÄîAyĢŽÉŲÁŋķĖČąĩÄÓ^ücuuÕžþĘÐöÖũÁũĢŧÅcīËÍŽrÖÐøøĶÔÚøÍâĩÄīóÁŋŋÕÎĘÜĩ―DšĢŽžÓĄÁËķāŋÕÃŽķÜĢŽ2005Äęã~ĘÐģöŽFÁËąŽ°lÐÔÐÐĮéĢŽã~rÝpŌŨÔ―ß^ŌŧÁîČËîŠÄŋĩÄļßücĄĢĩ―ÄŋĮ°éÖđßŋīēŧĩ―ã~rīó·ųŧØÂäĩÄŋÉÄÜĄĢ ĄĄĄĄûã~ÔÚøĶĩÄĘÛÏÂÔø―ÓÐß^ŌŧķÎrégĩÄþqĢŽßMŋÚŌēĘÜĩ―ŨčĩKĢŽĩŦŪøĶÍĢÖđĘÛšóĢŽģöŽFÁËīó·ųŅaqÐÐĮéĢŽÅcÍâąPĩÄąČręPÏĩŌēĩÃĩ―ÐÞÕýĄĢ ĄĄĄĄ2004ÄęČŦĮōã~ĘÐöÓÐ76ČfĩÄđĐ―oČąŋÚĢŽ2005Äę1-6Ô·ÝĢŽČÔģöŽFÁË21.9ČfĩÄđĐ―oČąŋÚĄĢICSGĩþï@Ęū2005Äęã~ĘÐöŋđĐ―oÁŋŌŠąČ2004ÄęĩÄŋđĐ―oËŪÆ―žsĩÍ50ČfĢŽķøã~ĘÐöĩÄÏûŲMËŪÆ―tēĒoīó·ųķČÏÂ―ĩĄĢßBĀmķĖČąĘđĩÃ2005ÄęČŦĮōã~ĘÐöĩÄđĐŠūoģĖķČŌŠļßÓÚ2004ÄęĄĢ ĄĄĄĄŧų―ðēŲŋvÍųÍųģÉéČË―âáÉĖÆ·Ą°ŪģĢĄąÉÏqĩÄŨîšÃĀíÓÉĢŽŌēģÉéēŲŨũʧÕ`ĩÄõžýÅÆĄĢÆäĀäėo·ÖÎöšóĢŽÎŌþ°lŽFã~ĩÄÅĢĘÐĘĮÐčĮóŌý°lĩÄĢŽļüķāĩÄÔÚÓÚŧųąūÃæî}ēÄĩÄÖ§ģÖĢŽ―^·Įŧų―ð{ŋÕÖÆÔėģöíĩÄĄĢūÍÏóÖК―ÓÍąŧĖŨūÞĖrĢŽøČÔuÕŌēÔøŌŧÖÂÖļØøÍâŧų―ðēķŦCÖÐøî^īįĢŽĩŦëHÉÏÔÚÖÐøŲY―ðØ}ģööšóĢŽÔÓÍČÔÎīÍĢÖđÉÏđĨĢŽÆäšóĩÄÉý·ųļüéŋÉÓ^ĄĢŧų―ðĩÄŨũÓÃĘĮĄ°―čÝÔėrĄąĢŽķøēŧĘĮČËÁTÕfĩÄĄ°―čåXÔėĘÐĄąĢŽß@ÃīÕ{ēĒēŧĘĮÍæļŨÖŅÛĩÄÎÄŨÖÓÎōĢŽķøþÍÖúÎŌļüÉîŋĖĩØĀí―âĘÐöĄĢ ĄĄĄĄķþĄĒČŦĮō―úhūģ ĄĄĄĄøëHØÅŧų―ð―MŋÔÚ2005Äę9Ô°ląíĩÄĄķĘĀ―į―úÕđÍûĄ·óļæÖÐîAyĢŽ2005ÄęšÍ2006ÄęČŦĮō―úÔöéLËŲķČĒūųé4.3%ĄĢÆäÖÐĢŽÃĀø―ú2005ÄęšÍ2006ÄęĩÄÔöéLÂĘĒ·Öeé3.5%šÍ3.3%ĢŽĩÍÓÚ2004ÄęĩÄ4.2%ĢŧĢŧWÔŠ ^―ú2005ÄęĄĒ2006ÄęĒ·ÖeÔöéL1.2%šÍ1.8%ĢŧČÕąū―útūųĒé2.0%ĄĢŋówÉÏíŋīĢŽČŦĮō―úĒÔÚ2006ÄęĀ^ĀmąĢģÖ·ķĻÔöéLĩÄß\ÐÐļņūÖĄĢ ĄĄĄĄÓ^ēėß^ČĨ30Äęã~ÏûŲMĩþšÍ―úÔöéLĩþĢŽÍĻß^ĶąČēŧëy°lŽFŪČŦĮō―úÔöéLąĢģÖÔÚ3%ŌÔÉÏĘĮÕŌēŧĩ―ūŦã~ÏûŲMģöŽFÏÂ―ĩĩÄĀýŨÓĩÄĄĢ2005ÄęČŦĮō―úąĢģÖ4.3%ļßËŲÔöéLĩÄĮérÏÂĢŽã~ÏûŲM sĒģöŽFÍŽąČ1.4%ĩÄÏÂ―ĩ(ICSGîAÓ)ĄĢß@ŌēÔSŋÉŌÔÓÃã~rÉÏqß^ËŲÁîÏûŲMÉĖģöŽFßtŌÉí―âáĢŽøČšÜķāÓÃã~ÆóIūÍŌŅ―pŪaĄĒÍĢŪaĢŽß@·NŠĶÆŦÓÚÏûO(ÁíŌŧ·―ÃæŽFØïLëUĩÄžŊÖÐówŽFŌēÁîŌŧÐĐÆóIé_ĘžļüķāĩØęPŨĒÆÚØĘÐö)ĄĢÏûŲMÍĢîDŠÔĘĮšrÐÔĩÄĢŽČįđûã~réLÆÚūSģÖÔÚļßÎŧĢŽÏûŲM·―Ũî―KÖŧÄÜ―ÓĘÜĄĢ ĄĄĄĄČýĄĒČŦĮōÏûŲMîAÓ ĄĄĄĄČŦĮōŨîīóĩÄūŦã~ÏûŲMĩØ ^ĘĮWÃËĢŽÆäīηÖeĘĮÖÐøĄĒÃĀøĄĒČÕąūĄĒínøĩČøžŌĄĢICSGÓÚ2005Äę11Ô·ÝđŦēžĩÄĩÄĩþï@ĘūĢŽ2005Äę1-8Ô·ÝČŦĮōūŦã~ÏûŲMÍŽąČÏÂ―ĩÁË1.2%ĢŽÆäÖÐWÃËÏûŲMÏÂ―ĩ10%ĢŽąąÃĀÏûŲMÏÂŧŽ9%ĢŽČÕąūÏûŲMÏÂ―ĩ5%ĢŽínøÏûŲMÏÂ―ĩ10%ĢŽÖÐøÅ_ģÏûŲMÏÂ―ĩ11%ĢŽķøÏûŲMąĢģÖÔöéLĩÄÖũŌŠÏûŲMøžŌÖŧÓÐÖÐøšÍÓĄķČĢŽÍŽąČ·ÖeÔöéLÁË11%šÍ15%ĄĢÄß@ÐĐĩþÎŌŨxĩ―ĩÄĘĮČŦĮōÖũŌŠĩÄ°lß_―úøžŌĩÄūŦã~ÏûŲMÔÚ2005ÄęģöŽFÁËÆÕąéÐÔÏÂ―ĩĢŽķøÏûŲMÔöéLtÖũŌŠžŊÖÐÔÚÖÞŌÔÖÐøéīúąíĩÄ°lÕđÖÐøžŌĄĢ ĄĄĄĄČįÏÂĩþĘĮÓĒøÉĖÆ·ŅÐūŋC(CRU)2005Äę11Ô·ÝĶ2004Äęž°2005ÄęČŦĮōūŦã~ŪaÁŋ―yÓž°îAy(ÎÎŧĢšĮ§)Ģš

ĄĄĄĄĩþąíÃũ2005ÄęČŦĮōūŦã~ŪaÄÜÔöžÓŨîŋėĩÄĘĮÖÐøšÍ·ĮÖÞĢŽÓÉÓÚ·ĮÖÞŪaÄÜŋÁŋÝ^ÐĄĢŽĶČŦĮōÓ°íÉõÎĒĄĢĶČŦĮōđĐŠÓ°íŨîīóĩÄÄÏÃĀÖÞšÍąąÃĀÖÞÔöéLūÂýĄĢđĐĮóęPÏĩëmÚ ÓÚūšÍĢŽĩŦÐčĮóČÔĘŪ·ÖÅĄĢđĐÐčČąŋÚŋsÐĄo·ĻÞDŧŊé―ŧŌŨËųĩÄï@ÐÔėīæĢŽß@éÖļĩŧų―ðģÖĀmDŋÕĖáđĐÁËūÞīóCþĄĢ ĄĄĄĄÎŌø―ðŲÐčĮóĩÄīó·ųķČÔöéLĢŽÖũŌŠĩÃŌæÓÚĶ―ŧÍĻß\ÝĄĒëūWĄĒËŪĀûĩČŧųĩAÔOĘĐĩÄ―ĻÔOĩÄÖ§ģÖĄĢŨÔ2000ÄęŌÔíĢŽÖÐøã~ÐčĮóąĢģÖÄęūų15%ŨóÓŌĩÄļßËŲÔöéLĢŽēĒÔÚ2002ÄęČĄīúÃĀøģÉéĘĀ―įŨîīóĩÄã~ÏûŲMøĄĢÏûŲMÕžČŦĮōĩÄ·Ýî~Ä2000ÄęĩÄ12.7%ÅĘÉýÖÁ2004ÄęĩÄ19.7%ĄĢ2005ÄęÉÏ°ëÄęã~ĩÄąíÓ^ÏûŲMÁŋé185ČfĢŽÆäÖÐ36.4%ÍĻß^ßMŋÚMŨãĢŧßMŋÚŌĀīæķČÉÏÉýÁË1.9%ĄĢÐÐIŋėËŲUĘĮ―üÄęíã~ÏûŲMÔöéLĩÄÖũŌŠÖ§ÖųĢŽÎīí5ÄęÎŌøëÔīÆ―ūųÃŋÄęÐÂÔö5000ČfÖÁ6000ČfĮ§ÍߥĢþyËãĢŽÃŋÔöžÓ1ČfĮ§ÍßŅbCČÝÁŋĢŽīóžsÐčŌŠã~ēÄ480ĄĢŌōīËĢŽÎŌđĀËãģöëÁĶÐÐIU―ĻĶÖÐøã~ÏûŲMÔöéLÄęūųØŦIžīģŽß^20ČfĄĢÁíÍâÖÆÔėIĩÄUŌēÍÆÓÁËã~ÏûŲMĩÄÔöžÓĄĢūCšÏíŋīĢŽÎīí5ÄęÖÐøĘÐöÄęūųã~ÏûŲMÔöžÓÁŋŋÉÄÜąĢģÖÔÚ25ČfŌÔÉÏËŪÆ―ĄĢ ĄĄĄĄ ĄĄĄĄÃĀøđĪIģÖĀmÅUĢŽówŽFÔÚđÉĘÐÉÏūÍĘĮĩĀËđđĪIÖļĩ2005ÄęČÔ·ķĻÔÚ10500ücŌŧūēĻÓĢŽėđĖÁËŋËÁÖîDĖÕþrÆÚĩÄ°lÕđģÉđûĢŽÖÁ―ņÃĀøÆóIĩÄÓŊĀûÄÜÁĶČÔĘŪ·ÖÅĢŧÃĀø·ŋĩØŪaĘÐöĩÄ·ąsī_ąĢÁËÃĀøŨũéČŦĮōĩÚķþīóūŦã~ÏûŲMøĶūŦã~ÏûŲMĩÄÕûówÐčĮóĄĢß@ŨšÜķāÍķŲYÕßÓÐĀíÓÉĀ^ĀmŋīšÃÃĀø2006ÄęĩÄ―ú°lÕđĮ°ū°ĄĢëmČŧ2005ÄęÃĀøūŦã~ÏûŲMÐčĮóÏÂ―ĩÁË4.4%ĢŽĩŦąČĘÐöîAÆÚŌŠšÃĩÃķāĢŽ2006ã~ĩÄÏûŲMĒÄÜąĢģÖÏāĶ·ķĻĄĢ ĄĄĄĄ ĄĄĄĄ2005ÄęWÃËã~ÏûŲMīó·ųķČÏÂŧŽĶČŦĮōã~ÏûŲMŋÁŋĩÄÓ°íĘĮï@ÖøĩÄĄĢICSG―ØÖÁ2005Äę8Ô·ÝĩÄĩþï@ĘūĢŽWÃËÔÚ1-8Ô·ÝĩÄã~ÏûŲMÁŋÍŽąČÏÂ―ĩÁË10%ĢŽķøICSGĶWÃËČŦÄęĩÄÏûŲMÁŋîAđĀtÄ10%Õ{―ĩĩ―ÁË7.2%ĄĢÓÉīËŋÉŌĢŽWÃËÔÚÏ°ëÄęķČĩÄÏûŲMĩþŌŠšÃÓÚÉÏ°ëÄęĩÄÏûŲMĮérĄĢÓÉÓÚWÖÞĘÐöĩÂøã~ÏûŲMÕžþĘŨŌŠĩØÎŧĢŽŌōīËĩÂø―úĩÄū°âÅc·ņĶWÃËã~ÏûŲMÁŋēîÉúĩÄÓ°íĘĮÅeŨãÝpÖØĩÄĄĢÍĻß^·ÖÎöĢŽÎŌ°lŽFWÃËã~ÏûŲMŨŧŊÅcĩÂø―úÖŪégīæÔÚÝ^šÃĩÄÂÓÐÔĄĢIMFîAÓĢŽĩÂø2006Äę―úÔöéLĒšÃÓÚ2005ÄęĢŽēĒŋÉÄÜŽF1.3%ĩÄ―úÔöéLĢŽŌōīËÎŌŌēŋÉŌÔîAÆÚ2006ÄęWÃËøžŌã~ÏûŲMÁŋĒþģöŽFŧØÉýĄĢđPÕßÕJéĢŽWÃËã~ÏûŲMĒþÓÐ15ČfŨóÓŌĩÄÔöéLÁŋĄĢ ĄĄĄĄ2006ÄęČÕąū―úĒĀ^ĀmąĢģÖ2%ĩÄËŲķČÔöéLĢŽínø―útĒÄ2005ÄęĩÄ4%ŧÖÍÖÁ5%ĢŽŋÉÄܧÓČÕínÉøØŦI5-10ČfŨóÓŌĩÄÔöéLÁŋĄĢ ĄĄĄĄūCšÏÉÏĘö·ÖÎöĢŽ2006ÄęČŦĮōã~ĘÐÏûŲMĒÅĪÞD2005ÄęĩÄîjÝĢŽēĒŋÉÄÜŽF45~60ČfĩÄÔöéLÁŋĢŽžī2006ÄęČŦĮōÏûŲMÁŋĒÔÚ2005Äę1645ČfĩÄŧųĩAÉÏÔöéLÖÁ1700ČfĄĢ ĄĄĄĄËÄĄĒÏûŲMģÉ·ÖÎö ĄĄĄĄã~ÏûŲMîIÓōÖũŌŠĘĮëūëĀ|ĄĒëŨÓëÆũĄĒCÐĩÖÆÔėĄĒ―ĻÖþĄĒ―ŧÍĻß\ÝĩČÐÐIĢŽ°lß_øžŌĩÄÏûŲM―YÅc°lÕđÖÐøžŌĩÄÏûŲM―YÓÐï@ÖøĩÄ ^eĄĢŌÔÏÂĘĮÃĀøšÍÖÐøÉūßÓÐīúąíÐÔøžŌĩÄÏûŲMģÉĄĢ ĄĄĄĄ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ÐÂĀËĘŨí > Ø―ŋvM > ã~ĘÐŅÐūŋ > ÕýÎÄ |

|

| á üc Ģ î} | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ÐÂĀËūWØ―ŋvMūWÓŅŌâŌÁôŅÔ°å ëÔĢš010-82628888-5174ĄĄĄĄĄĄgÓÅúÔuÖļÕý ÐÂĀËš―é | About Sina | Vļæ·þÕ | ÂÏĩÎŌ | ÕÐÆļÐÅÏĒ | ūWÕūÂÉ | SINA English | þTŨĒÔ | ŪaÆ·īðŌÉ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |