ųąć°(gu©«)ģR┬╩ųŲČ╚Ą─¼F(xi©żn)īŹ(sh©¬)▀xō±╝░š{(di©żo)┐žŻ©Č■Ż®(ĮMłD) | |||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Ļ07į┬18╚š 20:16 ┴╝├»Ų┌žø | |||||||||||||||||||||||

ĪĪĪĪė╔ė┌╚╦├±Ä┼Š∙║ŌģR┬╩┼c╗∙▒Šę“╦žų«ķg┤µį┌ģf(xi©”)š¹ĻP(gu©Īn)ŽĄŻ¼Ė∙ō■(j©┤)Ė±╠mĮ▄Ż©GrangerŻ®Č©└Ē┐╔ų¬Ż¼ę╗Č©┤µį┌├Ķ╩÷ģR┬╩ė╔Č╠Ų┌▓©äė(d©░ng)Ž“ķL(zh©Żng)Ų┌Š∙║Ōš{(di©żo)š¹Ą─š`▓Ņą▐š²─Żą═Ż©ECMŻ®ĪŻī”(du©¼)ė┌─Żą═2Ż¼Ė∙ō■(j©┤)ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)ėŗ(j©¼)╦Ń│÷Ą─š`▓Ņą▐š²─Żą═Ą─▒Ē▀_(d©ó)╩ĮŻ©╬ęéāī”(du©¼)š`▓Ņą▐š²─Żą═▀M(j©¼n)ąą┴╦š{(di©żo)š¹Ż¼╝┤äh│²┴╦ā╔éĆ(g©©)’@ų°ąį▓╗├„’@Ą─ūįūā┴┐”żLREERt-1║═”żLGt-1Ż®×ķŻ║

ĪĪĪĪī”(du©¼)▒╚─Żą═2┼cš`▓Ņą▐š²─Żą═(2)┐╔ęį┐┤│÷Ż¼┘Q(m©żo)ęūŚl╝■╩Ūė░ĒæŠ∙║ŌīŹ(sh©¬)ļHģR┬╩Ą─ųžę¬ę“╦žŻ¼Ą½┘Q(m©żo)ęūŚl╝■Ą─ūā╗»ī”(du©¼)ė┌Š∙║ŌīŹ(sh©¬)ļHģR┬╩Ą─Č╠Ų┌▓©äė(d©░ng)ū„ė├▓ó▓╗├„’@Ż╗Č╠Ų┌ė░ĒæŠ∙║ŌīŹ(sh©¬)ļHģR┬╩Ą─ų„ę¬ę“╦ž╩Ūķ_Ę┼Č╚Ż¼ć°(gu©«)═Ō╩ął÷(ch©Żng)īŹ(sh©¬)ļH└¹┬╩Ż¼ī”(du©¼)ė┌Č╠Ų┌īŹ(sh©¬)ļHėąą¦ģR┬╩Ą─ė░Ēæ▓╗┤¾ĪŻ ĪĪĪĪ▒Ē8 ė╔─Żą═2╦∙Ą├š`▓Ņą▐š²─Żą═Ą─Įy(t©»ng)ėŗ(j©¼)Öz“×(y©żn) ĪĪĪĪūā ┴┐ ĪĪĪĪŽĄ öĄ(sh©┤) ĪĪĪĪś╦(bi©Īo)£╩(zh©│n)▓Ņ ĪĪĪĪt ųĄ ĪĪĪĪļpé╚(c©©)’@ų°Č╚ ĪĪĪĪt-1Ų┌ĘŪŠ∙║Ōš`▓Ņ ĪĪĪĪ-0.710990 ĪĪĪĪ0.553303 ĪĪĪĪ-1.284991 ĪĪĪĪ0.2183 ĪĪĪĪ”żLOPENt-1 ĪĪĪĪ-0.642005 ĪĪĪĪ0.154368 ĪĪĪĪ-4.158929 ĪĪĪĪ0.0008 ĪĪĪĪ”żLTOTt-1 ĪĪĪĪ0.209627 ĪĪĪĪ0.528149 ĪĪĪĪ0.396909 ĪĪĪĪ0.6970 ĪĪĪĪ”żLRt-1 ĪĪĪĪ0.161511 ĪĪĪĪ0.049120 ĪĪĪĪ3.288066 ĪĪĪĪ0.0050 ĪĪĪĪR2 ĪĪĪĪ0.511842 ĪĪĪĪę“ūā┴┐ŲĮŠ∙ųĄ ĪĪĪĪ-0.058192 ĪĪĪĪš{(di©żo)š¹║¾Ą─R2 ĪĪĪĪ0.414211 ĪĪĪĪę“ūā┴┐ś╦(bi©Īo)£╩(zh©│n)▓Ņ ĪĪĪĪ0.114127 ĪĪĪĪ╗žÜwś╦(bi©Īo)£╩(zh©│n)▓Ņ ĪĪĪĪ0.087349 ĪĪĪĪAICųĄ ĪĪĪĪ-1.853140 ĪĪĪĪÜł▓ŅŲĮĘĮ║═ ĪĪĪĪ0.114448 ĪĪĪĪ╩®═▀┤─ųĄ ĪĪĪĪ-1.654311 ĪĪĪĪī”(du©¼)öĄ(sh©┤)╦Ų╚╗ųĄ ĪĪĪĪ21.60483 ĪĪĪĪDWĮy(t©»ng)ėŗ(j©¼)┴┐ ĪĪĪĪ1.631419 ĪĪĪĪūóŻ║ ĪĪĪĪę“ūā┴┐×ķ”żLREERŻ¼śė▒Š×ķ1982ŻŁ2000─ĻöĄ(sh©┤)ō■(j©┤)Ż¼TŻĮ19ĪŻ ĪĪĪĪ─Żą═3Ė∙ō■(j©┤)ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)ėŗ(j©¼)╦Ń│÷Ą─š`▓Ņą▐š²─Żą═Ą─▒Ē▀_(d©ó)╩Į×ķŻ║

ĪĪĪĪ▒Ē9 ė╔─Żą═3╦∙Ą├š`▓Ņą▐š²─Żą═Ą─Įy(t©»ng)ėŗ(j©¼)Öz“×(y©żn) ĪĪĪĪūā ┴┐ ĪĪĪĪŽĄ öĄ(sh©┤) ĪĪĪĪś╦(bi©Īo)£╩(zh©│n)▓Ņ ĪĪĪĪt ųĄ ĪĪĪĪļpé╚(c©©)’@ų°Č╚ ĪĪĪĪt-1Ų┌ĘŪŠ∙║Ōš`▓Ņ ĪĪĪĪ-0.950445 ĪĪĪĪ0.627667 ĪĪĪĪ-1.514252 ĪĪĪĪ0.1522 ĪĪĪĪ”żLREERt-1 ĪĪĪĪ0.898118 ĪĪĪĪ0.460171 ĪĪĪĪ1.951703 ĪĪĪĪ0.0713 ĪĪĪĪ”żLGt-1 ĪĪĪĪ-0.371079 ĪĪĪĪ0.365902 ĪĪĪĪ-1.014149 ĪĪĪĪ0.3277 ĪĪĪĪ”żLOPENt-1 ĪĪĪĪ-0.230437 ĪĪĪĪ0.244448 ĪĪĪĪ-0.942685 ĪĪĪĪ0.3618 ĪĪĪĪ”żLTOTt-1 ĪĪĪĪ-1.257192 ĪĪĪĪ1.129324 ĪĪĪĪ-1.113225 ĪĪĪĪ0.2844 ĪĪĪĪR2 ĪĪĪĪ0.338911 ĪĪĪĪę“ūā┴┐ŲĮŠ∙ųĄ ĪĪĪĪ-0.058192 ĪĪĪĪš{(di©żo)š¹║¾Ą─R2 ĪĪĪĪ0.150028 ĪĪĪĪę“ūā┴┐ś╦(bi©Īo)£╩(zh©│n)▓Ņ ĪĪĪĪ0.114127 ĪĪĪĪ╗žÜwś╦(bi©Īo)£╩(zh©│n)▓Ņ ĪĪĪĪ0.105218 ĪĪĪĪAICųĄ ĪĪĪĪ-1.444626 ĪĪĪĪÜł▓ŅŲĮĘĮ║═ ĪĪĪĪ0.154992 ĪĪĪĪ-1.196090 ĪĪĪĪī”(du©¼)öĄ(sh©┤)╦Ų╚╗ųĄ ĪĪĪĪ18.72395 ĪĪĪĪDWĮy(t©»ng)ėŗ(j©¼)┴┐ ĪĪĪĪ2.5085316 Š∙║ŌģR┬╩Ą─▒╚▌^ ĪĪĪĪ╚╦├±Ä┼īŹ(sh©¬)ļHėąą¦ģR┬╩Ą─ķL(zh©Żng)Ų┌Š∙║ŌĘĮ│╠Ż©─Żą═2║═─Żą═3Ż®╩Ū╣└ėŗ(j©¼)Š∙║ŌīŹ(sh©¬)ļHģR┬╩Ą─ųžę¬╗∙ĄA(ch©│)ĪŻĄ½¼F(xi©żn)į┌▀Ć▓╗─▄ų▒Įėæ¬(y©®ng)ė├įōĘĮ│╠üĒ╣└ėŗ(j©¼)Š∙║ŌģR┬╩Ż¼ę“?y©żn)ķį┌įōĘĮ│╠ųą╗∙▒Šę“╦ž▒Š╔Ē╩ŪʱŠ∙║Ō▓ó▓╗ŪÕ│■ĪŻę“┤╦Ż¼ę¬Ą├ĄĮ┼cĮø(j©®ng)Ø·(j©¼)ā╚(n©©i)═ŌŠ∙║ŌŽÓę╗ų┬Ą─Š∙║ŌģR┬╩Ż¼▀ĆąĶę¬ī”(du©¼)╗∙▒Šę“╦žĄ─╚ĪųĄ╝ėęįš{(di©żo)š¹ĪŻ▒Š╬─▀\(y©┤n)ė├Ż╚Żą×V▓©Ę©Ż©Hodrick-PrescottFilterŻ®ī”(du©¼)š■Ė«īŹ(sh©¬)ļHų¦│÷Īóķ_Ę┼Č╚ęį╝░╔·«a(ch©Żn)┬╩Ą╚ūā┴┐Ą─öĄ(sh©┤)ō■(j©┤)▀M(j©¼n)ąąŲĮ╗¼Ż¼į┌╠ß╚ĪĖ„ūā┴┐Ą─ķL(zh©Żng)Ų┌┌ģä▌(sh©¼)Ęų┴┐║¾Ż¼į┘┤·╚ļ─Żą═Ż¼Ū¾│÷╚╦├±Ä┼Š∙║ŌīŹ(sh©¬)ļHģR┬╩REERHP,į┌┤╦╗∙ĄA(ch©│)╔ŽŻ¼╬ęéā▀Ćīó▒╚▌^īŹ(sh©¬)ļHėąą¦ģR┬╩Ų½ļxŠ∙║ŌģR┬╩Ą─ŪķørĪŻėŗ(j©¼)╦Ń╣½╩Į×ķŻ║ ĪĪĪĪŲ½ļx│╠Č╚(MIS) =Ż©REER ©C REERHPŻ®/ REERHP Ī┴100Żź(4) ĪĪĪĪMIS>0Ż¼▒Ē╩ŠīŹ(sh©¬)ļHģR┬╩¼F(xi©żn)īŹ(sh©¬)ųĄ┤¾ė┌Š∙║ŌųĄŻ¼╝┤īŹ(sh©¬)ļHģR┬╩Ė▀╣└Ż╗MIS<0Ż¼ätŽÓĘ┤Ż¼▒Ē╩ŠīŹ(sh©¬)ļH ĪĪĪĪģR┬╩Ą═╣└ĪŻ ĪĪĪĪ▒Ē10╚╦├±Ä┼īŹ(sh©¬)ļHėąą¦ģR┬╩┼cŠ∙║ŌīŹ(sh©¬)ļHģR┬╩ ĪĪĪĪ─Żą═2 ĪĪĪĪ─Żą═3 ĪĪĪĪ─Ļ Ę▌ ĪĪĪĪīŹ(sh©¬)ļHėąą¦ģR┬╩ ĪĪĪĪŻ©REERŻ®(1995─Ļ ĪĪĪĪŻĮ100) ĪĪĪĪŠ∙║ŌīŹ(sh©¬)ļHģR┬╩ ĪĪĪĪ(REERHP) ĪĪĪĪŲ½ļx│╠Č╚ ĪĪĪĪ(%) ĪĪĪĪŠ∙║ŌīŹ(sh©¬)ļHģR┬╩ ĪĪĪĪ(REERHP) ĪĪĪĪŲ½ļx│╠Č╚ ĪĪĪĪ(%) ĪĪĪĪ1980 ĪĪĪĪ367.02 ĪĪĪĪ383.2734 ĪĪĪĪ-4.24 ĪĪĪĪ385.4027 ĪĪĪĪ-4.77 ĪĪĪĪ1981 ĪĪĪĪ325.14 ĪĪĪĪ334.9125 ĪĪĪĪ-2.92 ĪĪĪĪ336.0245 ĪĪĪĪ-3.24 ĪĪĪĪ1982 ĪĪĪĪ310.5 ĪĪĪĪ294.9272 ĪĪĪĪ5.28 ĪĪĪĪ295.2024 ĪĪĪĪ5.18 ĪĪĪĪ1983 ĪĪĪĪ305.25 ĪĪĪĪ260.9572 ĪĪĪĪ16.97 ĪĪĪĪ260.5974 ĪĪĪĪ17.13 ĪĪĪĪ1984 ĪĪĪĪ272.13 ĪĪĪĪ231.5449 ĪĪĪĪ17.53 ĪĪĪĪ230.7222 ĪĪĪĪ17.95 ĪĪĪĪ1985 ĪĪĪĪ230.94 ĪĪĪĪ205.8854 ĪĪĪĪ12.17 ĪĪĪĪ204.7581 ĪĪĪĪ12.79 ĪĪĪĪ1986 ĪĪĪĪ168.16 ĪĪĪĪ183.6941 ĪĪĪĪ-8.46 ĪĪĪĪ182.3819 ĪĪĪĪ-7.80 ĪĪĪĪ1987 ĪĪĪĪ146.61 ĪĪĪĪ164.9204 ĪĪĪĪ-11.10 ĪĪĪĪ163.5452 ĪĪĪĪ-10.36 ĪĪĪĪ1988 ĪĪĪĪ122.1 ĪĪĪĪ149.2998 ĪĪĪĪ-18.22 ĪĪĪĪ147.9791 ĪĪĪĪ-17.49 ĪĪĪĪ1989 ĪĪĪĪ140.85 ĪĪĪĪ136.4701 ĪĪĪĪ3.21 ĪĪĪĪ135.3287 ĪĪĪĪ4.08 ĪĪĪĪ1990 ĪĪĪĪ125.25 ĪĪĪĪ126.0245 ĪĪĪĪ-0.61 ĪĪĪĪ125.1651 ĪĪĪĪ0.07 ĪĪĪĪ1991 ĪĪĪĪ110.42 ĪĪĪĪ117.6720 ĪĪĪĪ-6.16 ĪĪĪĪ117.0989 ĪĪĪĪ-5.70 ĪĪĪĪ1992 ĪĪĪĪ98.4 ĪĪĪĪ111.2862 ĪĪĪĪ-11.58 ĪĪĪĪ110.8811 ĪĪĪĪ-11.26 ĪĪĪĪ1993 ĪĪĪĪ85.86 ĪĪĪĪ106.7693 ĪĪĪĪ-19.58 ĪĪĪĪ106.3378 ĪĪĪĪ-19.26 ĪĪĪĪ1994 ĪĪĪĪ91.52 ĪĪĪĪ103.9375 ĪĪĪĪ-11.95 ĪĪĪĪ103.2822 ĪĪĪĪ-11.39 ĪĪĪĪ1995 ĪĪĪĪ100 ĪĪĪĪ102.5202 ĪĪĪĪ-2.46 ĪĪĪĪ101.5223 ĪĪĪĪ-1.50 ĪĪĪĪ1996 ĪĪĪĪ107.42 ĪĪĪĪ102.1249 ĪĪĪĪ5.18 ĪĪĪĪ100.7637 ĪĪĪĪ6.61 ĪĪĪĪ1997 ĪĪĪĪ112.17 ĪĪĪĪ102.3315 ĪĪĪĪ9.61 ĪĪĪĪ100.6366 ĪĪĪĪ11.46 ĪĪĪĪ1998 ĪĪĪĪ112.36 ĪĪĪĪ102.7950 ĪĪĪĪ9.30 ĪĪĪĪ100.8171 ĪĪĪĪ11.45 ĪĪĪĪ1999 ĪĪĪĪ106.95 ĪĪĪĪ103.3110 ĪĪĪĪ3.52 ĪĪĪĪ101.1039 ĪĪĪĪ5.78 ĪĪĪĪ2000 ĪĪĪĪ107.62 ĪĪĪĪ103.7924 ĪĪĪĪ3.69 ĪĪĪĪ101.3857 ĪĪĪĪ6.15

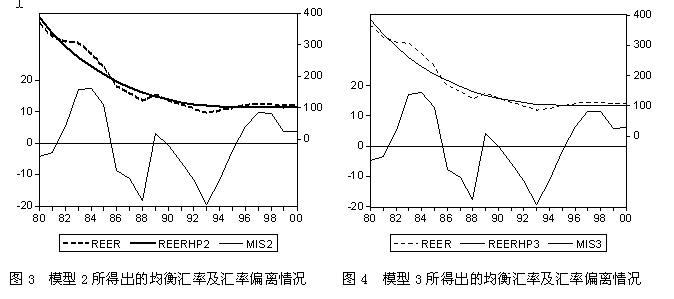

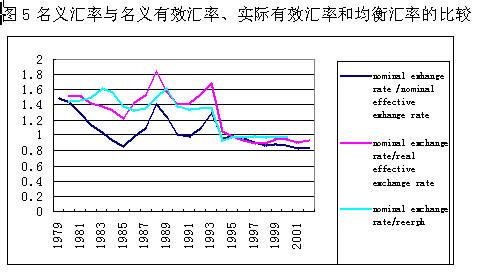

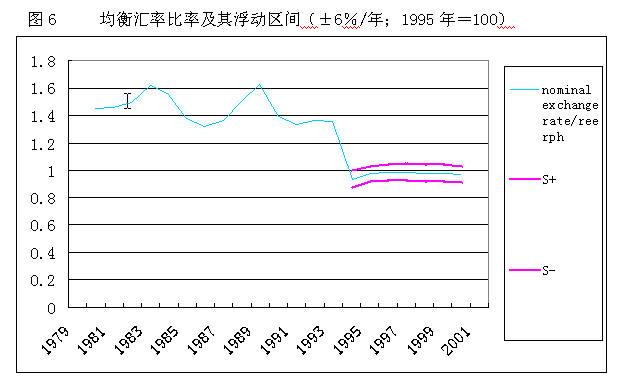

ĪĪĪĪ╦─ĪóģR┬╩─┐ś╦(bi©Īo)ģ^(q©▒)Ą─įO(sh©©)┴ó ĪĪĪĪįńį┌1987─ĻŻ¼KrugmanĮ╠╩┌Š═ęč╠ß│÷┴╦ĻP(gu©Īn)ė┌ģR┬╩─┐ś╦(bi©Īo)ģ^(q©▒)└ĒšōĄ─ųžę¬─Żą═Ż¼1989─Ļ║═1991─Ļ╦¹ėųī”(du©¼)─Żą═▀M(j©¼n)ąą┴╦═Ļ╔ŲĪŻįō─Żą═╝┘Č©ģR┬╩SŽ±Ųõ╦¹┘Y«a(ch©Żn)ār(ji©ż)Ė±ę╗śėŻ¼ę└┘ćė┌╝┤Ų┌╗∙▒Šę“╦ž║═īóüĒģR┬╩Ą─ŅA(y©┤)Ų┌ųĄĪŻ╗∙▒Šę“╦ž░³└©žøÄ┼╣®Įom║═Ųõ╦¹ūā┴┐ø_ō¶vĪŻ ĪĪĪĪ╝┘įO(sh©©)ļSÖC(j©®)ūā┴┐vĘ■Å─▓╝└╩▀\(y©┤n)äė(d©░ng)Ż¼į┌▀B└m(x©┤)Ģr(sh©¬)ķgā╚(n©©i)Ę■Å─ļSÖC(j©®)▀^│╠ĪŻ═©▀^─Żą═ ĪĪĪĪS = m + v +”├E[ds] /dt (5) ĪĪĪĪdv = ”ędz(6) ĪĪĪĪ╝░S = g (m, v, s+, s-) (7) ĪĪĪĪĄ╚üĒ├Ķ╩÷ģR┬╩Ą─▀\(y©┤n)äė(d©░ng)▄ē█EŻ¼Ųõųąs+║═s-Ęųäe×ķģR┬╩─┐ś╦(bi©Īo)ģ^(q©▒)Ą─╔ŽŽ┬Ž▐ĪŻĄ½ąĶųĖ│÷Ą─╩ŪŻ¼ī”(du©¼)ė┌æ¬(y©®ng)╚ń║╬┤_Č©─┐ś╦(bi©Īo)ģ^(q©▒)Ą─╔ŽŽ┬Ž▐Ż¼ęį╝░ģR┬╩╗∙£╩(zh©│n)å¢Ņ}Ż¼╬─š┬▓óø]ėąū÷Š▀¾wėæšōĪŻģR┬╩─┐ś╦(bi©Īo)ģ^(q©▒)Ą─╔ŽŽ┬Ž▐ū„×ķ═Ō╔·ūā┴┐Ż¼╩Ū╝╚Č©Ą─Ż¼Č°īŹ(sh©¬)ļHģR┬╩ät╩ŪļSÖC(j©®)ūā┴┐Ż¼╩ŪžøÄ┼š■▓▀ė░ĒæĪó═ČÖC(j©®)ø_ō¶║═žøÄ┼┘HųĄŅA(y©┤)Ų┌╣▓═¼ū„ė├Ą─«a(ch©Żn)╬’ĪŻ ĪĪĪĪ▒Š╬─īóį┌╔Ž╩÷╗∙▒Š┐“╝▄╗∙ĄA(ch©│)╔ŽŻ¼╠Įėæ─┐ś╦(bi©Īo)ģ^(q©▒)╔ŽŽ┬Ž▐┤_Č©Ą─┐╔ąąĘĮ░ĖĪŻ╝┘Č©¼F(xi©żn)īŹ(sh©¬)ģR┬╩St░┤ššŽ┬╩÷╝s╩°ū±čŁŲõ▀\(y©┤n)äė(d©░ng)▄ē█EŻ║ ĪĪĪĪSt = mt + vt +”├Et[ds] /dt (8) ĪĪĪĪSt = S+ ╚ń╣¹ St~ > S+ (9) ĪĪĪĪ= St~ ╚ń╣¹ S+ > St~ >S- ĪĪĪĪ= S- ╚ń╣¹ St~ < S- ĪĪĪĪŲõųąSt~×ķŽ▐ė┌╔ŽŽ┬Ž▐ųąūāäė(d©░ng)Ą─tĢr(sh©¬)╝┤Ų┌ģR┬╩ĪŻ ĪĪĪĪ▒Š╬─Ą─╗∙▒Š╦╝┬Ę╩ŪŻ║Ž╚▀xō±Š∙║ŌģR┬╩Ż¼ęįŠ∙║ŌģR┬╩üĒ┤_Č©╗∙£╩(zh©│n)ģR┬╩Ż¼į┘Ė∙ō■(j©┤)├¹┴xģR┬╩┼c╗∙£╩(zh©│n)ģR┬╩ų«▒╚┬╩Ī└6ŻźĄ─▓©äė(d©░ng)╦«ŲĮŻ¼üĒ┤_Č©ģR┬╩▓©äė(d©░ng)Ą──Ļ╔ŽŽ┬Ž▐Ż©┐╔ęŖ▒Ē13║═łD5ĪółD6Ż®ĪŻ▒Ē13╝░łD5Ż©╗∙£╩(zh©│n)─Ļ×ķ1995─ĻŻ®Ę┤ė│┴╦├¹┴xģR┬╩Ęųäe┼c├¹┴xėąą¦ģR┬╩ĪóīŹ(sh©¬)ļHėąą¦ģR┬╩ęį╝░╦∙▀xō±Ą─Š∙║ŌģR┬╩ų«▒╚Ą─▓©äė(d©░ng)▄ē█EŻ¼Å─ųą┐╔ęŖŻ¼┼cŠ∙║ŌģR┬╩ų«▒╚╩ŪŽÓī”(du©¼)ūŅ×ķĘĆ(w©¦n)Č©Ą─ģR┬╩▒╚┬╩ĪŻČ°łD6Ę┤ė│┴╦ūį1994─ĻęįüĒŻ¼Ė∙ō■(j©┤)Š∙║ŌģR┬╩▒╚┬╩Ż©╗∙£╩(zh©│n)─Ļ×ķ1995─ĻŻ®╔ŽŽ┬▓©äė(d©░ng)6Żź╦«ŲĮ┤_Č©Ą─╝┘Žļ─┐ś╦(bi©Īo)ģ^(q©▒)╔ŽŽ┬Ž▐S+║═S-ĪŻ¼F(xi©żn)īŹ(sh©¬)ģR┬╩St~īóį┌─┐ś╦(bi©Īo)ģ^(q©▒)╔ŽŽ┬Ž▐ų«ķg▓©äė(d©░ng)Ż¼«ö(d©Īng)┼RĮ³╔ŽŽ┬▀ģĮńĄ──│³c(di©Żn)╗“ģ^(q©▒)ė“║¾Ż¼ųąčļŃyąą▒Ń▀M(j©¼n)ł÷(ch©Żng)▀M(j©¼n)ąąš{(di©żo)┐žĪŻ▒╚╚ńŻ¼┐╔┐╝æ]įO(sh©©)ų├Š∙║ŌģR┬╩▒╚┬╩Ī└4Żź×ķ─ĻŠ∙š{(di©żo)┐ž▀ģĮńŻ¼Ī└2Żź×ķ╚šŠ∙š{(di©żo)┐ž▀ģĮńĪŻ«ö(d©Īng)╚š¼F(xi©żn)īŹ(sh©¬)ģR┬╩▓©äė(d©░ng)╩╣Š∙║ŌģR┬╩▒╚┬╩▀_(d©ó)ĄĮĪ└2ŻźĢr(sh©¬)Ż¼ųąć°(gu©«)╚╦├±Ńyąą▒Ń╚ļł÷(ch©Żng)▀M(j©¼n)ąąš{(di©żo)┐žĪŻ╗∙£╩(zh©│n)ģR┬╩ę└ššŪ░╬Õ─ĻöĄ(sh©┤)ō■(j©┤)├┐─Ļš{(di©żo)š¹ę╗┤╬ĪŻ ĪĪĪĪąĶ╠žäeÅŖ(qi©óng)š{(di©żo)Ą─╩ŪŻ¼ų«╦∙ęįīó╗∙£╩(zh©│n)ģR┬╩Ą─╗∙£╩(zh©│n)─Ļ▀xō±×ķ1995─ĻŻ¼ų„ę¬┐╝æ]╬ęć°(gu©«)ūį1994─ĻęįüĒŻ¼═©▀^ģR┬╩▓ó▄ēŻ¼├¹┴xėąą¦ģR┬╩ĪóīŹ(sh©¬)ļHėąą¦ģR┬╩║═Š∙║ŌģR┬╩╚²š▀Š∙ŽÓī”(du©¼)┌ģė┌ĘĆ(w©¦n)Č©║═ģf(xi©”)š{(di©żo)Ż©ęŖłD5Ż®Ż¼╦Ų║§┐╔▒Ē├„╬ęć°(gu©«)▀M(j©¼n)╚ļ┴╦ę╗éĆ(g©©)▌^║├Ą─ā╚(n©©i)═ŌŠ∙║ŌĢr(sh©¬)Ų┌Ż¼īó╗∙£╩(zh©│n)─Ļ▀xō±×ķ1995─Ļīó╩╣Ą├ģR┬╩─┐ś╦(bi©Īo)ģ^(q©▒)Ą─┤_Č©ėąę╗éĆ(g©©)ŽÓī”(du©¼)ĘĆ(w©¦n)Č©Ą─╗∙ĄA(ch©│)ĪŻ╚ń╚¶īó╗∙£╩(zh©│n)─Ļ▀xō±×ķ1994─ĻęįŪ░Ą──│éĆ(g©©)Ģr(sh©¬)Ų┌Ż¼Ūķørät┐ŽČ©Ģ■(hu©¼)▓╗ę╗śėĪŻ ĪĪĪĪ▒Ē13 ├¹┴xģR┬╩┼c├¹┴xėąą¦ģR┬╩ĪóīŹ(sh©¬)ļHėąą¦ģR┬╩║═Š∙║ŌģR┬╩Ą─▒╚▌^ ĪĪĪĪ├¹┴xģR┬╩ /├¹┴xėąą¦ģR┬╩ ĪĪĪĪ├¹┴xģR┬╩/īŹ(sh©¬)ļHėąą¦ģR┬╩ ĪĪĪĪ├¹┴xģR┬╩/Š∙║ŌīŹ(sh©¬)ļHģR┬╩Ż©─Żą═2Ż® ĪĪĪĪ1979 ĪĪĪĪ1.485548 ĪĪĪĪ1980 ĪĪĪĪ1.437136 ĪĪĪĪ1.518582 ĪĪĪĪ1.4541839 ĪĪĪĪ1981 ĪĪĪĪ1.293931 ĪĪĪĪ1.50692 ĪĪĪĪ1.4629493 ĪĪĪĪ1982 ĪĪĪĪ1.133839 ĪĪĪĪ1.421224 ĪĪĪĪ1.4962676 ĪĪĪĪ1983 ĪĪĪĪ1.03433 ĪĪĪĪ1.384799 ĪĪĪĪ1.6198442 ĪĪĪĪ1984 ĪĪĪĪ0.926397 ĪĪĪĪ1.322787 ĪĪĪĪ1.5546445 ĪĪĪĪ1985 ĪĪĪĪ0.855304 ĪĪĪĪ1.231402 ĪĪĪĪ1.3812538 ĪĪĪĪ1986 ĪĪĪĪ0.997238 ĪĪĪĪ1.438333 ĪĪĪĪ1.3166999 ĪĪĪĪ1987 ĪĪĪĪ1.08151 ĪĪĪĪ1.530387 ĪĪĪĪ1.3604745 ĪĪĪĪ1988 ĪĪĪĪ1.409094 ĪĪĪĪ1.837592 ĪĪĪĪ1.5028151 ĪĪĪĪ1989 ĪĪĪĪ1.239024 ĪĪĪĪ1.574796 ĪĪĪĪ1.6253377 ĪĪĪĪ1990 ĪĪĪĪ1.00443 ĪĪĪĪ1.394012 ĪĪĪĪ1.3854449 ĪĪĪĪ1991 ĪĪĪĪ0.996696 ĪĪĪĪ1.420757 ĪĪĪĪ1.3331974 ĪĪĪĪ1992 ĪĪĪĪ1.087228 ĪĪĪĪ1.539024 ĪĪĪĪ1.3608156 ĪĪĪĪ1993 ĪĪĪĪ1.296074 ĪĪĪĪ1.688097 ĪĪĪĪ1.3575063 ĪĪĪĪ1994 ĪĪĪĪ0.957226 ĪĪĪĪ1.058785 ĪĪĪĪ0.932291 ĪĪĪĪ1995 ĪĪĪĪ1 ĪĪĪĪ1 ĪĪĪĪ0.9754175 ĪĪĪĪ1996 ĪĪĪĪ0.963734 ĪĪĪĪ0.935115 ĪĪĪĪ0.9835995 ĪĪĪĪ1997 ĪĪĪĪ0.906914 ĪĪĪĪ0.898101 ĪĪĪĪ0.9844476 ĪĪĪĪ1998 ĪĪĪĪ0.868446 ĪĪĪĪ0.897739 ĪĪĪĪ0.9812734 ĪĪĪĪ1999 ĪĪĪĪ0.887637 ĪĪĪĪ0.943245 ĪĪĪĪ0.9764691 ĪĪĪĪ2000 ĪĪĪĪ0.863773 ĪĪĪĪ0.937372 ĪĪĪĪ0.9719401 ĪĪĪĪ2001 ĪĪĪĪ0.826914 ĪĪĪĪ0.912792 ĪĪĪĪ2002 ĪĪĪĪ0.834022 ĪĪĪĪ0.932446 ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Ė∙ō■(j©┤)IFS On-Line öĄ(sh©┤)ō■(j©┤)╝░▒Š╬─蹊┐öĄ(sh©┤)ō■(j©┤)ėŗ(j©¼)╦ŃŻ¼1995─ĻŻĮ100ĪŻ

ĪĪĪĪģó┐╝╬─½I(xi©żn)Ż║ ĪĪĪĪ1Ż«ęūŠVĪ░ģR┬╩ųŲČ╚Ą─▀xō±Ī▒Ż¼Į╚┌蹊┐Ż¼2000─ĻĄ┌9Ų┌Ż¼Ą┌46ŻŁ51Ēō(y©©)ĪŻ ĪĪĪĪ2Ż«M. Freidman, 1953, Ī░The Case for Flexible Exchange Rate,Ī▒inEssays in Positive Economics, Cjicago University Press. ĪĪĪĪ3Ż«Paul R. Krugman,(1991). Ī░Target Zones and ExchangeRateDynamics,Ī▒ The Quarterly Journal of Economics, Volume 106,Issue 3,669-682. ĪĪĪĪ4Ż«,(1987). Ī░Trigger Strategies and Price Dynamics in EquityandForeign Exchange Markets,Ī▒ NBER Working Paper, No.2459. ĪĪĪĪ5Ż«,(1989). Ī░Target Zones with Limited Reserves,Ī▒ mimeo,M.I.T. ĪĪĪĪ6Ż«Flood, Robert, and Peter Garber, (1989).Ī░The LinkageBetweenSpeculative Attack and Target Zone Models of ExchangeRates,Ī▒ NBERWorking Paper, No.2918. ĪĪĪĪ7Ż«Edwards, S., Real Exchange Rates, Devaluation andAdjustment:Exchange Rate Policy in Developing Countries, Cambridge,Mass: MITPress, 1989 ĪĪĪĪ8Ż«Baffes, John and Ibrahim A. Elbradawi, Stephen A.OConnell(1997)Ż║Ī░Single-Equation Estimation of the Equilibrium RealExchangeRateĪ▒ IMF Working Paper No.1800 ĪĪĪĪ9Ż«Stein, Jerome L.,(1994). Ī░The Nature Real Exchange Rate oftheU.S. Dollar and Determinants of Capital Flows,Ī▒ inEquilibriumExchange Rates, ed. By John Williamson (Washington:Institute forInternational Economics.) ĪĪĪĪ10Ż«▓Ęė└ŽķĪóRodTyersŻ«ĪČųąć°(gu©«)Š∙║ŌīŹ(sh©¬)ļHėąą¦ģR┬╩Ż║ę╗éĆ(g©©)┐é┴┐ę╗░ŃŠ∙║ŌĘų╬÷ĪĘŻ«Įø(j©®ng)Ø·(j©¼)蹊┐Ż¼2001─ĻŻ¼Ą┌6Ų┌Ż¼21Ī¬32Ēō(y©©) ĪĪĪĪ11Ż«▓Ęė└ŽķĪóŪž═ĒśŻ«ĪČĻP(gu©Īn)ČÉĪóžøÄ┼š■▓▀┼cųąć°(gu©«)īŹ(sh©¬)ļHŠ∙║ŌģR┬╩ĪĘŻ«Įø(j©®ng)Ø·(j©¼)蹊┐Ż¼2002─ĻŻ¼Ą┌5Ų┌Ż¼13ŻŁ21Ēō(y©©) ĪĪĪĪ12Ż«äó└“üåĪó╚╬╚¶Č„Ż©2002Ż®Ż¼Ī░╚╦├±Ä┼Š∙║ŌģR┬╩Ą─īŹ(sh©¬)ūC蹊┐Ī▒Ż¼Įy(t©»ng)ėŗ(j©¼)蹊┐Ż¼Ą┌2Ų┌,pp28-32ĪŻ ĪĪĪĪ13Ż«ÅłĢįśŃŻ©1999Ż®Ż¼Ī░╚╦├±Ä┼Š∙║ŌģR┬╩Ą─└Ēšō┼c─Żą═Ī▒Ż¼Įø(j©®ng)Ø·(j©¼)蹊┐Ż¼Ą┌12Ų┌,pp70-77. ĪĪĪĪ[1]įō╬─×ķAFDP2003─Ļ┘Yų·šnŅ}Ī░Capital FlowsĪ» Risk and Control:Comparisonand Empirical Estimates from China and AsiaĪ▒Ą─▓┐Ęų蹊┐│╔╣¹ĪŻ ĪĪĪĪ[2] ┐╔ģóęŖęūŠVĪ░ģR┬╩ųŲČ╚Ą─▀xō±Ī▒Ż¼Į╚┌蹊┐Ż¼2000─ĻĄ┌9Ų┌Ż¼Ą┌46ŻŁ51Ēō(y©©)ĪŻ ĪĪĪĪ[3]ūį▒Š╩└╝o(j©¼)ęįüĒŻ¼ŽŃĖ█╣▓īŹ(sh©¬)ąą▀^6ĘNģR┬╩ųŲČ╚ĪŻ1935─ĻęįŪ░╩ŪŃy▒Š╬╗ųŲŻ¼ų«║¾īŹ(sh©¬)ąąĄ─╩Ū╝łÄ┼▒Š╬╗ųŲ║═╣╠Č©ģR┬╩ųŲĪŻĖ█Ä┼įńŽ╚╩Ū┼cėóµ^ÆņŃ^Ż¼1972─Ļ6į┬ėóµ^ķ_╩╝ūįė╔ĖĪäė(d©░ng)Ż¼═¼─Ļ7į┬Ż¼ŽŃĖ█ą¹▓╝Ė█Ä┼Ė─×ķ┼c├└į¬ÆņŃ^ĪŻÅ─1974─Ļ11į┬ķ_╩╝Ż¼ŽŃĖ█Ė─ė├ĖĪäė(d©░ng)ģR┬╩ųŲĪŻ1983─Ļ10į┬17╚šŻ¼ŽŃĖ█š■Ė«š²╩Įą¹▓╝Ė█Ä┼┼c├└į¬ų▒ĮėÆņŃ^Ż¼īŹ(sh©¬)ąą1├└į¬āČōQ7.8Ė█Ä┼Ą─ŅA(y©┤)Č©╣┘ār(ji©ż)Ż¼ūį┤╦ķ_╩╝┴╦┬ō(li©ón)ŽĄģR┬╩ųŲų┴Į±ĪŻ ĪĪĪĪ[4] ę²ūįęūŠVĪ░ģR┬╩ųŲČ╚Ą─▀xō±Ī▒Ż¼Į╚┌蹊┐Ż¼2000─ĻĄ┌9Ų┌Ż¼Ą┌49Ēō(y©©)ĪŻ ĪĪĪĪ║·į«│╔ ĮŁ╬„žö(c©ói)Įø(j©®ng)┤¾īW(xu©”)╩ūŽ»Į╠╩┌ ▓®╩┐╔·ī¦(d©Żo)Ĥ ĪĪĪĪį°│¼ ╔Ž║Ż┴╝├»Ų┌žøĮø(j©®ng)╝o(j©¼)╣½╦Š ĪĪĪĪ▒Š╬─░l(f©Ī)▒Ēė┌ĪČĮ╚┌蹊┐ĪĘ2004─Ļ12Ų┌

ą┬└╦┬Ģ├„Ż║▒Š░µ╬─š┬ā╚(n©©i)╚▌╝āī┘ū„š▀éĆ(g©©)╚╦ė^³c(di©Żn)Ż¼āH╣®═Č┘Yš▀ģó┐╝Ż¼▓ó▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļU(xi©Żn)ūįō·(d©Īn)ĪŻ |

| ą┬└╦╩ūĒō(y©©) > žö(c©ói)Įø(j©®ng)┐vÖM > Ų┌žøØLäė(d©░ng)ą┬┬ä > š²╬─ |

|

| ||||

| Ų¾ śI(y©©) Ę■ äš(w©┤) |

| ╣╔Ų▒Ż║Į±╚š║┌±R |

| ═Č┘Y3╚fį¬─Ļ└¹100╚fŻĪ |

| Ēnć°(gu©«)Ģr(sh©¬)╔ąŲĘ┼Ų┼«čbšą╔╠ |

| │¼ųĄ├¹┼ŲĢr(sh©¬)čbš█┐█ĄĻ |

| ŽxŽxą┬┼«čbŲ»┴┴▓┼▒╗ōī |

| üåų▐╗▒¼Ū░ąl(w©©i)Ģr(sh©¬)╔ą┼«čb |

| ├¹┼ŲĘ■’Śę╗š█ę²▒¼╔╠ÖC(j©®) |

| ├└╬Č--Ąųō§▓╗ūĪĄ─šT╗¾ |

| ķ_¹£«ö(d©Īng)ä┌╩Į├└╩Į┐ņ▓═ĄĻ |

| ųąć°(gu©«)1000éĆ(g©©)┘ŹÕX║├ĒŚ(xi©żng)─┐ |

| ╩¦├▀Īóęųė¶░Yą┬═╗ŲŲŻĪ |

| ─ą╚╦--ūī─ŃąęĖŻĄĮĄūŻĪ |

| Į³ęĢč█╩ųąg(sh©┤)╩ŅŲ┌┤¾ā×(y©Łu)╗▌ |

| 3éĆ(g©©)į┬Ż¼ųžš±─ąąįą█’L(f©źng) |

| ųąć°(gu©«)╠ž╔½ų╬»¤Š½╔±▓ĪŻĪ |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ĪĪ

ĪĪ

|

ą┬└╦ŠW(w©Żng)žö(c©ói)Įø(j©®ng)┐vÖMŠW(w©Żng)ėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įu(p©¬ng)ųĖš² ą┬└╦║å(ji©Żn)Įķ | About Sina | ÅVĖµĘ■äš(w©┤) | ┬ō(li©ón)ŽĄ╬ęéā | šąŲĖą┼Žó | ŠW(w©Żng)šŠ┬╔Ĥ | SINA English | Ģ■(hu©¼)åTūóāį(c©©) | «a(ch©Żn)ŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|