ĪĪĪĪī”ė┌╔╠ŲĘŲ┌žøārĖ±Ż¼╣®Ū¾ĻP(gu©Īn)ŽĄ╩Ū╦³Ą─øQČ©ąįę“╦žŻ¼ę▓╝┤╗∙▒Š├µę“╦žĪŻī”ė┌┤¾ČÓöĄ(sh©┤)Ų┌žø═Č┘Y╚╦üĒšfŻ¼╝╚¤oŠ½┴”ę▓¤o─▄┴”ī”╗∙▒Š├µ▀Mąą╚½├µĪóŠ½┤_Ą─蹊┐Ż¼ørŪę╗∙▒Š├µŪķør╩Ū╚╩š▀ęŖ╚╩Ż¼ųŪš▀ęŖųŪŻ¼ę¬ŽļĘų╬÷ŪÕ│■Į^ĘŪęū╩┬ĪŻŽÓī”Č°čįŻ¼╗∙Įū„×ķ╩ął÷ų„ꬥ─═ČÖC┴”┴┐Ż¼╩ŪąąŪķĄ─░l(f©Ī)äėš▀Ż¼┌ģä▌Ą─ų„ę¬═Ųäėš▀Ż¼╦¹éāĄ─ę╗┼eę╗äėī”ū▀ä▌│Ż│Ż«a(ch©Żn)╔·ų°┼eūŃ▌pųžĄ─ū„ė├Ż¼╣╩蹊┐╗∙Į│ųé}ŪķørŻ¼┐╔ęįų▒ĮėÄ═ų·╬ęéā▀Mąą═Č┘YøQ▓▀Ż¼╠žäe╩ŪārĖ±ĄĮ▀_Üv╩ĘąįĄ─Ą═ārģ^(q©▒)╗“Ė▀ārģ^(q©▒)ĢrŻ¼ū„×ķ═Č┘YĄ─ųžę¬ę└ō■(j©┤)Ė³×ķ┐╔┐┐ĪŻ

ĪĪĪĪ╝~╝s├▐╗©Ų┌žøārĖ±Å─2003─Ļ10į┬ęįüĒŻ¼▓╗öÓš±╩ÄŽ┬Ą°Ż¼ĄĮ2004─Ļ11į┬Ż¼ārĖ±ęčė╔78├└ĘųĄ°ĄĮ42├└ĘųŻ¼Äū║§Ą°╚źę╗░ļŻ¼Å─├└├▐Üv╩Ęū▀ä▌┐┤Ż¼40├└Ęųęč▀M╚ļĄ═ārģ^(q©▒)ĪŻį┘üĒ┐┤╗∙ĮĄ─│ųé}ŪķørŻ¼Å─2004─Ļ4į┬ķ_╩╝Ż¼╗∙Įę╗ų▒×ķā¶┐šŻ¼ĄĮ2004─Ļ11į┬▀_ĄĮĘÕųĄ33000╩ųęį╔ŽŻ¼▀@Ų┌ķgŻ¼ārĖ±Å─60├└Ęųęį╔ŽĄ°ų┴Į³40├└ĘųĪŻ2004─Ļ9į┬ārĖ±ļm╚╗ėąÅŖä┼Ę┤ÅŚŻ¼Ą½╗∙Į╚į│ųā¶┐š20000╩ųŻ¼ĄĮ12į┬ĄūŻ¼╗∙Įķ_╩╝£p╔┘┐šå╬Ż¼2005─Ļ1į┬│§╗∙ĮŲĮ┐š╦┘Č╚╝ė┐ņŻ¼1į┬25╚šŻ¼╗∙Į│ųé}×ķā¶ČÓ9155╩ųŻ¼Ų┌ķgārĖ±Å─42├└ĘųØqĄĮ48├└Ęųęį╔ŽŻ¼įöęŖŽ┬┴ąłD▒ĒĪŻ

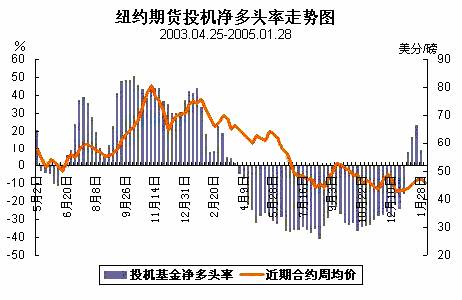

ĪĪĪĪ╗∙Į┐ņ╦┘┐šĘŁČÓŲ┌ķgā¶│ųé}ūā╗»▒Ē

ĪĪĪĪĢrķg ╗∙Įā¶│ųé} Ų┌ār

ĪĪĪĪ20041109 -33594 45.4

ĪĪĪĪ20041116 -31048 42.7

ĪĪĪĪ20041123 -28144 44.6

ĪĪĪĪ20041130 -26132 45.5

ĪĪĪĪ20041207 -31089 44.5

ĪĪĪĪ20041214 -31690 43.75

ĪĪĪĪ20041221 -26832 44.45

ĪĪĪĪ20041228 -28957 45.75

ĪĪĪĪ20050104 -21278 45.8

ĪĪĪĪ20050111 1720 48.55

ĪĪĪĪ20050118 3014 48.8

ĪĪĪĪ20050125 9155 48.9

ĪĪĪĪĮ³ā╔─ĻüĒ╗∙Įā¶│ųé}┬╩ūā╗»łDŻ║ĪĪĪĪÅ─╔ŽłD┐┤Ż¼╗∙Į│ųé}┼cŲ┌ārėąĘŪ│Ż├„’@Ą─š²ŽÓĻP(gu©Īn)ąįŻ¼╗∙Į┐šŅ^┬╩╠Äė┌śOųĄŪķørĄ─Ģr║“Ż¼╩ŪŲ┌ārīóę¬▐D(zhu©Żn)ä▌Ą─ę╗éĆŽ╚ąąųĖś╦ĪŻū„×ķŽ╚ų¬Ž╚ėXĄ─╗∙ĮŻ¼╦¹éāėąų°┴╝║├Ą─蹊┐─▄┴”║═╩ął÷▓┘ū„─▄┴”Ż¼Ė·█Ö╗∙Į│ųé}ŪķørŻ¼ī”├▐╗©Ų┌žø═Č┘Y╚╦üĒšf╩ŪĘŪ│Żųžę¬Ą─ĪŻ

ĪĪĪĪ«ö(d©Īng)╚╗Ż¼╬ęéā║¾Ų┌ąĶę¬├▄ŪąĻP(gu©Īn)ūó╗∙Į│ųé}ūā╗»Ż¼┐┤╗∙Į╩Ūʱėųųžą┬ĘŁ┐šŻ¼╗“š▀╩Ū╗∙Į└^└m(x©┤)▒Ż│ųį÷ķLĄ─ā¶ČÓŅ^┤ńŻ¼▀@īóī”║¾Ų┌ąąŪķūā╗»ėąų°øQČ©ū„ė├ĪŻį┌─┐Ū░Ż¼ī”├└├▐Ą─Ą═³c╩Ū╗∙▒Š┐╔ęį┼ąöÓ║═┤_Č©Ą─Ż¼╗∙ĮĘŁé}Ū░Ą─Ą═╬╗▒Pš¹ģ^(q©▒)æ¬(y©®ng)įō╩Ūę╗éĆųžę¬Ą─Ąū▓┐ģ^(q©▒)ė“ĪŻŻ©üĒį┤Ż║║═ėŹ╠ž╝s/äó╝č┴ųŻ®

|