ĪĪĪĪ2004─Ļ8į┬25╚šŻ¼╔Ž║Ż╚╝┴Žė═Ų┌žøš²╩Į╔Ž╩ąĪŻų«║¾Ż¼╩ął÷Ą─ū▀ä▌Øu┤╬╗Ņ▄SŻ¼ŽÓą┼05─ĻĄ─ąąŪķ▒Ē¼FīóŠ½▓╩╝Ŗ│╩ĪŻ

ĪĪĪĪ╚╝┴Žė═ū„×ķįŁė═Ž┬ė╬«aŲĘŻ¼ļm╚╗Ųõ▒Š╔ĒĄ─╣®ąĶĀŅørĢ■į┌ę╗Č©ĢrŲ┌ā╚ū▀│÷¬Ü┴óĄ─ąąŪķŻ╗Ą½¤ošō╩Ūą┬╝ėŲ┬╚╝┴Žė═Ż¼▀Ć╩Ū£¹╚╝ė═Ų┌žøĄ─ārĖ±į┌ųąķLŲ┌Č╝▒ž╚╗ūĘļSįŁė═ārĖ±ĪŻę“┤╦Ż¼▒Š╬─ų°ųžÅ─ć°ļHįŁė═╩ął÷▀MąąĘų╬÷ĪŻ

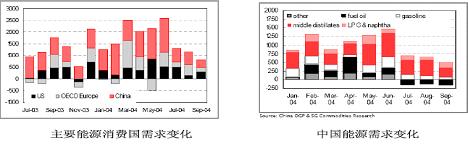

ĪĪĪĪę╗Īó2004─Ļć°ļHįŁė═╩ął÷╗žŅÖ

ĪĪĪĪ2004─ĻĄ─ć°ļHė═ārŻ¼Ū░10éĆį┬į┌ųąć°ąĶŪ¾į÷╝ėĪó├└į¬ū▀Ą═║═├└ę┴æĀÄĄ╚ę“╦žĄ─╣▓═¼ū„ė├Ž┬Ż¼ę╗┬Ęū▀Ė▀Ż¼ūŅĖ▀▀_ĄĮäō╝oõøĄ─55.67├└į¬ĪŻų«║¾Ą─ā╔éĆį┬Ż¼ļSų°┼»Č¼Ą─ŅAŲ┌Īó├└ć°įŁė═║═sĘųė═Äņ┤µĄ─į÷╝ėĄ─ū„ė├Ž┬Ż¼ūŅĄ═╗žš{ų┴40.50├└į¬ĪŻļm╚╗╝┤Ų┌║Ž╝sūŅĮK╩š▒P▌^10į┬25╚šĄ─╝oõøĖ▀³c55.67├└į¬└█ėŗŽ┬Ą°12.22├└į¬Ż©22%Ż®Ż¼Ą½2004─Ļ╚½─Ļ╚į╩šĖ▀10.93├└į¬Ż©Į³34%Ż®ĪŻ

ĪĪĪĪČ■Īó2005─Ļė═ārū▀ä▌Ęų╬÷┼cŅA£y

ĪĪĪĪ1.╣®Ū¾ĻPŽĄ

ĪĪĪĪŻ©1Ż®ąĶŪ¾Ę┼ŠÅŻ║ąĶŪ¾║═Š½¤Æ─▄┴”į÷ķL╚į╚╗▓╗═¼▓Į

ĪĪĪĪ2004─Ļė═ārĄ─╔ŽØqŻ¼ų▒ĮėĄ─įŁę“╩Ūųąć°ąĶŪ¾Ą─┤¾Ę∙į÷╝ėĪŻÅ─łD1ųą┐╔ęį┐┤│÷Ż¼į┌ė═ār▀_ĄĮÜv╩ĘĖ▀╬╗ų«Ū░Ż¼ųąć°Ą─ąĶŪ¾Č╝▒Ż│ųį┌Ė▀╬╗ĪŻ║ŻĻPĄ─ĮyėŗöĄō■’@╩ŠŻ¼2004─ĻįŁė═▀M┐┌▒╚╔Ž─Ļį÷ķL┴╦34.8%Ż¼▀_1.2ā|ćŹĪŻĄ½╩ŪŻ¼╬ęéāæ¬įōūóęŌĄĮŻ¼10į┬29╚šŻ¼ųąć°9─ĻüĒĄ─Ą┌ę╗┤╬╝ėŽó╦∙▒Ē▀_│÷Ą─▀Mę╗▓Į╝ėÅŖ║Ļė^š{┐žĄ─ęŌłDŻ¼īóĢ■ęųųŲ2005─ĻĄ─ąĶŪ¾ĪŻŅAėŗ2005─Ļųąć°├┐╚š╩»ė═ąĶŪ¾į÷ķL36╚f═░Ż¼Ą═ė┌Į±─ĻĄ─81╚f═░Ż╗╚½Ū“╩»ė═ąĶŪ¾į÷Ę∙×ķ├┐╚š150╚f═░Ż¼Ą═ė┌Į±─ĻĄ─├┐╚š250╚f═░ĪŻ

ĪĪĪĪį┌ąĶŪ¾į÷ķLĘ┼ŠÅĄ─▒│║¾Ż¼╬ęéāæ¬įōūóęŌĄĮŻ¼į┌▀^╚źĄ─Äū─Ļųąų„ę¬╩»ė═▌ö│÷ć°«aė═║═Š½¤Æ─▄┴”Č╝ø]ėą╠ßĖ▀ĪŻ2003─ĻąĶŪ¾║═Š½¤Æ─▄┴”į÷ķLī”▒╚×ķ15Ż║1ĪŻ├└ć°ĪČė═ÜŌļsųŠĪĘ╠ß╣®Ą─┘Y┴Ž’@╩ŠŻ¼Įžų┴2005─Ļ1į┬1╚šŻ¼╩└ĮńįŁė═╠Ä└Ē┐éėŗ×ķ1.28╚fā|揯¼▌^╔Ž─ĻČ╚Ą─1.265╚fā|ćŹį÷ķL1ŻźŻ¼¤Æė═─▄┴”ė╔03─ĻĄ─8205.5╚f═░/╚šŠÅ┬²į÷ķL0.3Żźų┴8240.9╚f═░/╚šĪŻ═¼Ų┌IEA╠ß╣®Ą─ł¾Ėµ’@╩ŠŻ¼04─Ļ╚½Ū“╩»ė═ąĶŪ¾äōŽ┬ūį1976─ĻęįüĒĄ─ūŅ┤¾į÷Ę∙Ż¼▀_ĄĮ3.3ŻźĪŻąĶŪ¾║═Š½¤Æ─▄┴”į÷ķLĄ─╚▒┐┌╚į╚╗┤µį┌ĪŻė╔┤╦┐┤üĒŻ¼2004─Ļė═ārĄ─▒®Øq╩Ūų┴╔┘10─ĻĘe└█Ž┬üĒĄ─å¢Ņ}Ż¼▓╗╩Ū10╠ņ╗“š▀10éĆį┬┐╔ęį═Ļ╚½ĮŌøQĄ─ĪŻ

ĪĪĪĪłD1Ż║2004ų„ę¬─▄į┤Ž¹┘Mć°ąĶŪ¾ūā╗»Ż©2Ż®╣®æ¬╔ŽīóĖ³ČÓĄ─ę└┐┐ĘŪOPECć°╝ę

ĪĪĪĪļm╚╗OPECĄ─į÷«a▓▀┬įį┌04─Ļė═ārę╗┬Ę┐±ņ«Ą─Ģr║“Ż¼’@Ą├╔n░ū¤o┴”Ż╗Ą½OPECĄ─╩»ė═«a┴┐ėŗäØī”ć°ļHė═ār╚į╚╗Š▀ėą▌^ÅŖĄ─Ė╔ŅA─▄┴”ĪŻ─┐Ū░OPEC─Ļ«a┴┐š╝╚½Ū“┐é«a┴┐Ą─40%Ż¼│÷┐┌┴┐š╝╩└Įń┐éĮ╗ęū┴┐Ą─55%Ż¼ūŅą┬Įyėŗ▒Ē├„Ż¼11į┬Ę▌ÜW┼Õ┐╦10éĆ│╔åTć°īŹļH«a┴┐Ż©▓╗░³└©ę┴└Ł┐╦Ż®×ķ2802╚f═░/╚šĪŻį┌12į┬10╚šķ_┴_┼eąąĄ─ÜW┼Õ┐╦▓┐ķL╝ēĢ■ūh╔ŽŻ¼ÜW┼Õ┐╦ą¹▓╝Å─05─Ļ1į┬1╚šŲį┌2700╚f═░/╚šĄ─«a┴┐┼õŅ~╗∙ĄA╔ŽĮĄĄ═100╚f═░/╚šĪŻ

ĪĪĪĪłD2 ╚½Ū“ķeų├įŁė═«a─▄ĪĪĪĪÅ─łD2ųą┐╔ęį┐┤│÷Ż¼ÜW┼Õ┐╦ć°╝ę╔ąėąĄ─╩ŻėÓ«a─▄āHāH×ķ157╚fŻŁ207╚f═░/╚šĪŻÅ─OPEC╠ß╣®Ą─┘Y┴ŽüĒ┐┤Ż¼ų„ę¬╝»ųąė┌╔│╠ž║═ę┴└Ł┐╦ĪŻĄ½╩ŪŻ¼ę┴└Ł┐╦╩»ė═╗∙ĄAįO╩®Ą─ŲŲē─╗ŅäėŻ¼╔│╠ž▒¼š©╩┬╝■Ą╚Ą╚┐ų▓└╩┬╝■Ą─▓╗öÓ╔²╝ēŻ¼īóī”ųą¢|Ųõ╦¹Ąžģ^Ą─ĘĆČ©«a╔·žō├µė░ĒæĪŻ╬┤üĒ╩└ĮńįŁė═╣®æ¬┐╔─▄Ė³ČÓĄžę¬ę└┐┐ĘŪÜW┼Õ┐╦ć°╝ęĪŻ

ĪĪĪĪ2005─Ļ┼▓═■Īó▒▒║ŻĄžģ^║═ųąć°Ą─╩»ė═«a┴┐Č╝─▄▒Ż│ųĘĆųąėą╔²Ą─æBä▌ĪŻūŅ▓╗┤_Č©Ą─ę“╦žį┌ČĒ┴_╦╣ĪŻ╩▄ĄĮė╚┐╦╦╣ŲŲ«aĪóČÉ╩š╠ßĖ▀╝░▀\▌ö╣▄ŠĆŲ┐ŅiĄ─ė░ĒæŻ¼īó┴Ņ╬Õ─ĻüĒČĒ┴_╦╣įŁė═«a┴┐╝░│÷┐┌┴┐Ą─├═į÷ä▌Ņ^¾E╚╗Ę┼ŠÅĪŻĘų╬÷ĤŅAėŗŻ¼2005─ĻČĒ┴_╦╣įŁė═«a┴┐┴Žīóį÷ķL5.6Żźų┴├┐╚š972╚f═░Ż¼Ą═ė┌2004─Ļ9Żź║═2003─Ļäō╝oõøĄ─11ŻźĄ─į÷╦┘ĪŻ

ĪĪĪĪ2.ĄžŠēš■ų╬

ĪĪĪĪć°ļH╩»ė═╩ął÷▒Š╔ĒŠ═╩Ūę╗éĆ▓╗ĘĆČ©Ą─╩ął÷Ż¼╩▄ĄĮįSČÓĘŪ╣®Ū¾ę“╦žĄ─ė░ĒæĪŻė╔ė┌Į^┤¾ČÓöĄĄ─╩»ė═«aūįė┌š■Šųäė╩ÄĄ─ųą¢|Ąžģ^Ż¼ārĖ±║▄╚▌ęū╩▄║▄ČÓ╩»ė═╩ął÷═Ō▓┐ę“╦žĄ─ė░ĒæŻ║▒╚╚ń1973─ĻĄ─░ó└Ł▓«╩»ė═Į¹▀\Ż¼1978─ĻĄ─ę┴└╩Ė’├³Ż¼1990-1991─ĻĄ─║Ż×│æĀÄŻ¼2004─ĻĄ─├└ę┴æĀÄČ╝┤┘╩╣ė═ār╔ŽØqĪŻ

ĪĪĪĪ2005─Ļ╩ūŽ╚ę¬├µī”Ą─Š═╩Ū1į┬ĄūĄ─ę┴└Ł┐╦┤¾▀xĪŻļm╚╗ī”ę┴└Ł┐╦┼RĢrš■Ė«║═├└ć°š■Ė«üĒšfŻ¼ę┴└Ł┐╦╚ńŲ┌▓ó│╔╣”▀Mąą┤¾▀xŻ¼╩Ūö[├ōę┴└Ł┐╦└¦Š│Ą─ūŅ║├▐kĘ©ĪŻ╚╗Č°Ż¼┤╦Ų▒╦Ę³Ą─▒¼š©┬Ģį┘┤╬šf├„Ż¼┤¾▀x▓ó▓╗╩ŪĮŌøQę┴─┐Ū░├µ┼RĄ─Ė„ĘNå¢Ņ}║═╬ŻÖCĄ─ņ`Ąż├Ņ╦ÄĪŻŽÓĘ┤Ż¼įĮ╩Ū┼RĮ³┤¾▀xŻ¼Ę┤├└╬õčb╗ŅäėįĮ┌ģ╗Ņ▄SŻ¼į┌ūŅĮ³│÷¼FĄ─ę╗▒Põøę¶Ä¦ųąŻ¼└ŁĄŪ║¶ė§╬õčb╚╦åT╣źō¶║Ż×│Ąžģ^║═ę┴└Ł┐╦Ą─╩»ė═įO╩®ĪŻ╦∙ęįŻ¼ę┴└Ł┐╦┤¾▀x┐╔─▄Ģ■ī¦ų┬ę┴└Ł┐╦Ė³╝ėäė╩Ä║═│÷¼FĖ³ČÓĄ─├¼Č▄ĪŻĖ³ĻPµIĄ─╩ŪŻ¼╚ń╣¹┤¾▀xĮY╣¹▓╗─▄ØMūŃę┴└Ł┐╦╦∙ėą³h┼╔Ą─ę¬Ū¾Ż¼▀@┐╔─▄Ģ■ę²░lą┬Ą─╬ŻÖCĪŻ2005─Ļę┴└Ł┐╦Šųä▌Ą─ĘĆČ©┼cʱĢ■ī”ė═ārĄ─ū▀ä▌«a╔·Š▐┤¾ė░ĒæĪŻ

ĪĪĪĪ╚ń╣¹ę┴└Ł┐╦å¢Ņ}Ą├ęįŠÅĮŌŻ¼Ą┌Č■éĆąĶę¬├µī”Ą─Š═╩Ūę┴└╩Ą─║╦å¢Ņ}ĪŻę┴└╩╩Ū╩└Įń╔ŽĄ┌Č■┤¾įŁė═║═╠ņ╚╗ÜŌā”éõć°Ż¼ęį╝░ÜW┼Õ┐╦Ą┌Č■┤¾įŁė═╔·«ać°ĪŻ╬„▓┐╩ĪĘ▌║·Ø╔╦╣╠╣Ż¼Ė╗▓ž╩»ė═Ż¼╣▓ėąė═╠’21éĆŻ¼ŲõųąŻ¼±R²łĪó░ó╝ė┘Z└’Īó░ó═▀╩┐Īó╝ėŲµ╦_╠m×ķę┴└╩4┤¾ė═╠’Ż¼╩Ū╩└Įńų°├¹┤¾ė═╠’Ż¼▀@4éĆė═╠’ā”┴┐Č╝į┌4.8ā|ćŹęį╔ŽŻ¼─Ļ«a┴┐300╚fćŹĪŻ─┐Ū░Ż¼ę┴└╩į┌įŁė═║═╠ņ╚╗ÜŌĘĮ├µ┼cųąć°ėąų°Š▐┤¾Ą─║Žū„ĻPŽĄĪŻĖ∙ō■ųąć°╣┘ĘĮĮyėŗ’@╩ŠŻ¼2003─Ļųąć°╩»ė═Ž¹┘M┴┐▀_2.26ā|揯¼╩»ė═ā¶▀M┐┌┴┐×ķ9741╚f揯¼ŲõųąÅ─ę┴└╩▀M┐┌1239╚f揯¼š╝įŁė═┐é▀M┐┌┴┐Ą─12.8ŻźĪŻ2004─Ļę┴└╩═¼ęŌųąć°ųą╩»╗»╝»łFū„×ķų„ę¬ķ_░l╔╠ķ_░lę┴└╩üåĄ┬═▀╠mė═╠’Ż¼Śl╝■╩Ūųą╩»╗»╝»łF├┐─Ļ┘Å┘I1000╚fćŹę┴└╩ę║╗»╠ņ╚╗ÜŌŻ¼×ķŲ┌25─ĻĪŻāH▀@ę╗Ę▌Ą─ģfūhŠ═ārųĄ700ČÓā|├└ĮŻ¼Äū║§╩Ūųąę┴ā╔ć°¼Fėą┘QęūŅ~Ą─14▒ČĪŻę╗Ą®ę┴└╩╩▄ĄĮ├└ć°╬õ┴”Ė╔ŅAŻ¼╚½Ū“╩»ė═╣®æ¬£p╔┘║═ųąć°┐╔─▄Ą─┤¾ęÄ─Ż▓╔┘Åīóī”ė═ārįņ│╔Š▐┤¾Ą─ø_ō¶ĪŻ

ĪĪĪĪ3.├└į¬ģR┬╩

ĪĪĪĪ─┐Ū░╩└ĮńįŁė═ārĖ±Č╝╩Ūęį├└į¬ėŗ╦ŃĄ─Ż¼ę╗Ą®├└į¬Ž┬Ą°Ż¼īóęŌ╬Čų°╩»ė═▌ö│÷ć°╩»ė═╩š╚ļĄ─Ž┬ĮĄĪŻų┴Į±Ż¼├└į¬╚į╚╗ø]ėąū▀│÷02─Ļķ_╩╝Ą─Ž┬ĮĄ═©Ą└ĪŻ╝┤╩╣05─Ļ├└į¬ą▄╩ąĮY╩°Ż¼ų╣Ą°Ų¾ĘĆŻ¼ę▓║▄ļyū▀│÷┤¾Ę∙╔ŽØqąąŪķŻ¼š±╩ıvĄūĄ─┐╔─▄ąį▌^┤¾ĪŻ

ĪĪĪĪ▀@śė┐┤üĒŻ¼├µī”├└į¬Ą─Ą═╬╗▀\ąąŻ¼«aė═ć°×ķ▒Żūį╝║ć°╝ęĄ─└¹ęµŻ¼╠žäe╩Ū▒Ż│ųŲõī”═Ō┘Å┘I┴”Ą─ĘĆČ©Ż¼╦Ų║§ų╗ėąØqārę╗ĘN▀xō±üĒĄųŽ¹├└į¬┘HųĄįņ│╔Ą─žō├µė░ĒæĪŻ

ĪĪĪĪłD4 ├└į¬ųĖöĄį┬ŠĆłD4.═ČÖCę“╦ž

ĪĪĪĪ┤¾ą═ī”ø_╗∙ĮęčĮø│╔×ķĮ╚┌╩ął÷╔ŽĄ─Į^ī”ų„ĮŪĪŻ2004─ĻŻ¼ŲŻ▄øĄ─╣╔╩ąé∙╩ąūī┤¾┴┐Ą─┘YĮ¤o╠Ä═Č┘YĪŻ│²┴╦ū÷┐š├└į¬Ż¼╦Ų║§ø]ėą╚╬║╬Ųõ╦¹║Ž▀mĄ─╩ął÷ėąūī╚╦ØMęŌĄ─═Č┘Y╩▄ęµĪŻ▀@Ģr║“Ż¼├└į¬Ą─ū▀Ą═Ż¼ųąć°║═ėĪČ╚Ą─ąĶŪ¾į÷╝ė║═├└ę┴æĀÄĮo┴╦╗∙Į║▄║├Ą─▀M╚ļįŁė═Ų┌žø╩ął÷Ą─ĮĶ┐┌ĪŻÅ─│ųé}║═ū▀ä▌üĒ┐┤Ż¼2004─Ļė═ārĄ─▒®Øq▒®Ą°Č╝║═┤¾ą═╗∙ĮĄ─▓┘ū„├▄▓╗┐╔ĘųĪŻÅ─łD3ųą┐╔ęį┐┤│÷Ż¼─┐Ū░╗∙Į│ųé}╚į╚╗į┌Ė▀╬╗▀\ąąĪŻūŅą┬CFTCĄ─│ųé}’@╩ŠŻ¼Įžų╣1į┬8╚šŻ¼NYMEXįŁė═Ų┌žø┐é│ųé}×ķ683120ÅłŻ¼╗∙Įį┌╩źšQ╣Ø║¾ėųėą▀M±v╩ął÷Ą─█EŽ¾ĪŻ┤¾┴┐┘YĮĄ─ģó┼cŻ¼šf├„╩ął÷▓óø]ėąĘ┼Śēī”ė═╩ąĄ─│┤ū„┼d╚żŻ¼2005─ĻĄ─ė═╩ąīóę└╚╗Š½▓╩ĪŻ

ĪĪĪĪłD3 ├└ć°įŁė═Ų┌žø│ųé}╦«ŲĮ5.╝╝ągĮŪČ╚

ĪĪĪĪÅ─łD4ųą┐╔ęį┐┤│÷Ż¼▒Š┤╬╗žš{Ą─Ą═³cāHāH╩Ū2002─Ļ│§ķ_╩╝Ą─åóäėąąŪķĄ─0.382╬╗ų├Ż¼ę▓Š═╩ŪšfŻ¼¼Fį┌▀Ć▓╗─▄┤_Č©┼Ż╩ąęčĮø═Ļ╚½ĮY╩°ĪŻ┴Ē═ŌŻ¼łDųąę╗Ślųžę¬ų¦│ųŠĆīóį┌┤¾╝s6éĆį┬ų«║¾ė┌0.382╬╗ų├(40.43├└į¬)ŽÓĮ╗ĪŻ╗žŅÖ2005─ĻęįŪ░Ą─ū▀ä▌┐╔ęįĄ├│÷Ż¼40├└į¬ĖĮĮ³Ą─▀@éĆ╬╗ų├╩ŪéĆĘŪ│Żųžę¬Ą─ą─└ĒĻP┐┌Ż¼ų╗ę¬▓╗Ą°ŲŲŻ¼Č╝▓╗┐╔ęį▀^Ęų┐┤┐šŻ¼2004─Ļš²╩Ū═╗ŲŲ40├└į¬▓┼▀M╚ļ┐ņ╦┘Ą─└Ł╔²ļAČ╬Ą─ĪŻ╬ęéāæ¬įōūóęŌĄĮŻ¼2004─Ļ10į┬ų┴Į±Ą─ąąŪķ┼c2003─Ļ2į┬ĄĮ5į┬Ę▌Ą─ū▀ä▌¾@╚╦Ą─ŽÓ╦ŲŻ¼Č°ŪęŻ¼Å─Üv╩Ęū▀ä▌üĒ┐┤Ż¼įŁė═į┌├┐▌å┤¾Ę∙╔ŽØq╗“š▀Ž┬Ą°ų«║¾Č╝Ģ■į┌ę╗éĆārĖ±ģ^ķgā╚šŁĘ∙▓©äėĪŻ

ĪĪĪĪę“┤╦Ż¼ĮY║Ž╗∙▒Š├µĘų╬÷Ż¼╣Pš▀šJ×ķ2005─ĻŪ░░ļ─ĻĄ─ąąŪķīóį┌45.5ų┴50├└į¬Ą─ģ^ķgā╚▓©äėŻ¼Ž┬░ļ─Ļ▓┼ėą┐╔─▄▀xō±ĘĮŽ“▀Mąą═╗ŲŲĪŻ

ĪĪĪĪłD4 ├└įŁė═ųĖöĄį┬ŠĆłDĪĪĪĪĘĮŽ“╔ŽŻ¼╣Pš▀āAŽ“ė┌Ž“╔Ž═╗ŲŲĪŻš²╚ń╔Ž├µ╦∙Ęų╬÷Ą──ŪśėŻ¼├└į¬Ą─╚§ä▌║═▓╝╩▓š■Ė«į┌ųą¢|å¢Ņ}╔ŽĄ─æBČ╚║═ū÷Ę©Ż¼īó╩╣Ą├├„─ĻĄ─▓╗┤_Č©ę“╦ž┤¾┤¾į÷╝ėŻ¼▀@ĘNŪķørŽ┬Ż¼╗∙ĮīóŠ█ĘeĖ³ČÓĄ─ū÷ČÓäė─▄ĪŻŻ©üĒį┤Ż║║═ėŹ╠ž╝s/└╔“G│╔Ż®

|