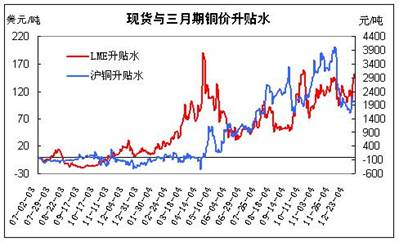

ĪĪĪĪ2005─ĻĄ─Ń~╩ął÷ūóČ©īó╩Ū▓╗ŲĮņoĄ─Ż¼ą┬─Ļę┴╩╝Ż¼éÉŃ~Š═ęįå╬╚š┤¾Ą°8%ŽŲķ_┴╦05─ĻąąŪķĄ─ą“─╗ĪŻ═©▀^╩ął÷│ųé}Ą─ūā╗»┐╔ęį┐┤│÷Ż¼╗∙ĮČÓŅ^Ą─┤¾Ę∙£pé}╚į╚╗╩Ūę²░l┤╦┤╬Ń~ār┤¾Ę∙Ž┬Ą°Ą─ų„ę¬äė┴”ĪŻ▒M╣▄ļSų°ĢrķgĄ─═ŲęŲŻ¼Ń~╣®Ū¾ĻPŽĄĄ─╣š³cīóĢ■įĮüĒįĮĮ³Ż¼Ą½╩ŪāHÅ─«öŪ░╩ął÷ŽÓĻPöĄō■╦∙═Ė┬Č│÷Ą─ą┼ŽóüĒ┐┤Ż¼Č╠Ų┌ā╚Ń~ār│÷¼FĘ┤▐DĄ─┐╔─▄ę└╚╗▌^ąĪĪŻ

ĪĪĪĪ╬ęéāūóęŌĄĮ╩ął÷ųą─▄ē“ŽÓī”šµīŹĄžĘ┤ė│Č╠Ų┌Ń~╩ął÷╣®Ū¾ĻPŽĄĄ─öĄō■ų„ę¬╩ŪÄņ┤µ║═¼Fžøī”▀hŲ┌ārĖ±Ą─╔²┘N╦«ā╔éĆų„ę¬ųĖś╦Ż¼Å──┐Ū░LME╩ął÷▀@ā╔éĆųĖś╦Ą─ūā╗»Ūķør┐┤Ż¼ī”ė┌╚į╠Äė┌┼Ż╩ąųąĄ─Ń~ārČ°čį╚į╩ŪĮĪ┐Ą║═ĘeśOĄ─ĪŻ

ĪĪĪĪ╩ūŽ╚Ż¼LMEÄņ┤µĄ─▀f£pæBä▌╩╝ĮKø]ėąĖ─ūāĄ─█EŽ¾Ż¼─┐Ū░Ą─Äņ┤µ╦«ŲĮš²į┌ų▓ĮĮėĮ³1988─Ļ5į┬6╚šäōŽ┬Ą─Į³╚²╩«─ĻüĒĄ─LMEÄņ┤µĄ═³c41425ćŹĪŻČ°Å─1988─Ļ«öĢrĄ─Ń~ārū▀ä▌┐╔ęį┐┤│÷Ż¼š¹éĆ┼Ż╩ąĄ─Ė▀³c│÷¼Fį┌Äņ┤µĄ═³cą╬│╔Ą─░ļ─Ļęį║¾1989─ĻĄ─1į┬24╚šŻ¼ŽÓ╦ŲĄ─ĀŅørę▓│÷¼Fį┌1974─ĻĄ─┼Ż╩ąųąĪŻļm╚╗╬ęéā▓╗─▄īó▒Š┤╬Ń~ārĄ─┼Ż╩ą┐┤ū„1988─ĻĄ─Ń~ār┼Ż╩ąĄ─║åå╬ųžč▌Ż¼Ą½Å─▀@ā╔┤╬┼Ż╩ą«a╔·Ą─║Ļė^▒│Š░ęį╝░ę╗ą®ŽÓĻPę“╦žī”Ń~ārĄ─ė░Ēæ│╠Č╚üĒ┐┤▀Ć╩ŪśO×ķŽÓ╦ŲĄ─ĪŻ

ĪĪĪĪŲõ┤╬Ż¼2004─Ļ11į┬ęį║¾╬ęéāūóęŌĄĮLME¼Fžøī”╚²éĆį┬Ń~ārĄ─╔²╦«╩╝ĮKĘĆČ©į┌100-150├└į¬/揥─ģ^ķgā╚Ż©ęŖłDŻ®Ż¼▀@ėąą¦Ą─ųŲ╝s┴╦╚²į┬Ų┌Ń~ār├┐┤╬┤¾Ę∙š{š¹Ą─┐šķg║═ĢrķgŻ¼╩╣Ą├10į┬Ę▌ęį║¾LMEŃ~ārĄ─Äū┤╬┤¾Ę∙╗žš{Č╝¤oĘ©ųž¼FĮ±─Ļ4Īó5į┬ķgĄ─š{š¹╝ēäeĪŻ¼FžøĘĆČ©Ą─Ė▀╔²╦«ę╗ĘĮ├µĘ┤ė││÷╣®æ¬ŠoÅłŠų├µø]ėąĄ├ĄĮ╚╬║╬ŠÅĮŌŻ¼┴Ēę╗ĘĮ├µę▓×ķ╗∙Įį┌├┐ę╗┤╬Ž“▀hį┬▀wé}Ą─▀^│╠ųą½@Ą├┴╦Ė³ČÓĄ─└¹ØÖ┐šķgŻ¼▀@ę▓╩Ū┤_▒Ż─┐Ū░╗∙ĮČÓŅ^▓┐╬╗─▄ē“ę└╚╗▒Ż│ųŽÓī”ĘĆČ©Ą─śO×ķųžę¬Ą─Śl╝■ĪŻĪĪĪĪÅ─«öŪ░╗∙ĮĄ─äėŽ“üĒ┐┤Ż¼ļm╚╗ūŅą┬Ą─CFTCł¾Ėµ’@╩Šį┌Į³Ų┌Ń~ārĄ─┤¾Ę∙š{š¹ųąŻ¼COMEXŃ~Ą─╗∙Į£p╔┘┴╦Į³7000╩ųĄ─ā¶ČÓŅ^Ż¼Ą½╬ęéā▓ó▓╗šJ×ķ╗∙ĮĢ■į┌Č╠Ų┌ā╚ļxł÷ĪŻė╔ė┌Å─╔Ž╩÷ā╔éĆ╩ął÷ųĖś╦╔Ž╚įļyęį┐┤ĄĮš¹éĆŃ~╩ąĄ─╣®Ū¾Ė±Šų┐╔─▄į┌Č╠Ų┌ā╚░l╔·─µ▐DŻ¼ę“┤╦╗∙Į┤╦┤╬Ą─┤¾Ę∙£pé}ąą×ķśO┐╔─▄┼c├└į¬Į³Ų┌Ą─┤¾Ę∙Ę┤ÅŚėąĻPĪŻī”ė┌╗∙ĮūŅĮK╚ń║╬į┌Ń~╩ąųąļxł÷Ż¼╣Pš▀į°į┌░č╬šŃ~ārū▀ä▌--╗∙Įīó╚ń║╬ļxł÷ę╗╬─ųąū„▀^│õĘųĄ─ĻU╩÷Ż¼▀@└’▓╗į┘┘ś╩÷ĪŻ┤╦═ŌŻ¼Å─Üv╩Ęū▀ä▌Ą─Įyėŗųą╬ęéā┐┤ĄĮŻ¼120╚šŠ∙ŠĆĄ─Ą├╩¦▓╗āHī”ė┌ųąķLŲ┌Ń~ārū▀ä▌Ą─┼ąöÓ╩«Ęųųžę¬Ż¼Č°Ūęī”ė┌╗∙Į┐╔─▄░l╔·Ą─ąą×ķę▓ėąę╗Č©Ą─Š»╩Šū„ė├ĪŻĖ∙ō■╣Pš▀ĮyėŗŻ¼ūį1996─Ļ11į┬ęįüĒéÉŃ~į°20┤╬ėąą¦═╗ŲŲŻ©ę╗ų▄ęį╔ŽŻ®120╚šŠ∙ŠĆŻ¼Ųõųąėą17┤╬╗∙Įį┌Ń~ār═╗ŲŲ120Š∙ŠĆ║¾Ą─ę╗ų▄ų┴ę╗į┬ā╚═Ļ│╔┴╦ŲõįŁėą│ųé}Ą─┤¾─µ▐DŻ¼ų╗ėą1999/8/2Īó2000/5/30║═2004/8/27└²═ŌŻ¼ė╔┤╦┐╔ęŖŻ¼120╚šŠ∙ŠĆÄū║§ŽÓ«öė┌╗∙ĮĄ─╔·├³ŠĆŻ¼ę“┤╦į┌Ń~ārø]ėąėąą¦Ą°ŲŲ120╚šŠ∙ŠĆŪ░Ż¼╗∙ĮĘŁ┐šĄ─┐╔─▄ąįśOąĪĪŻ

ĪĪĪĪī”ė┌£¹Ń~Č°čįŻ¼╬ęéāūóęŌĄĮė╔ė┌Į³Ų┌Į╗ęū╦∙Äņ┤µĄ─│ų└mį÷╝ėŻ¼Į³Ų┌¼Fžø╔²╦«ęč┤¾Ę∙╗ž┬õŻ¼▀@╩╣Ą├╩ął÷│ų└möD┐šĄ─┐šķgėą╦∙£pąĪŻ¼Ą½╩ŪÅ─│ųé}ęÄ─Ż╔Ž┐┤Ż¼▀@ĘNöD┐šĄ─äė─▄ę└╚╗┤µį┌ĪŻ┤╦═ŌŻ¼╬ęéāšJ×ķī”ė┌£¹Ń~¼Fžø╔²╦«Ą─ŠC║Žįu╣└▓╗─▄Ž±ī”LME¼Fžø╔²╦«─Ūśė║åå╬ĄžāHÅ─Č╠Ų┌╣®Ū¾ĻPŽĄĄ─ĮŪČ╚╣┬┴óĄž▀MąąŻ¼╚╦├±Ä┼ģR┬╩ę“╦žę▓æ¬╩Ū╬ęéāį┌įu╣└▀^│╠ųą▒žĒÜ│õĘų┐╝æ]Ą─ę¬╦žĪŻÅ─2003─Ļų┴Į±Ą─╚²į┬Ų┌£¹Ń~┼c╚²į┬Ų┌éÉŃ~Ą─▒╚ārūā╗»╔Ž┐╔ęį┐┤│÷Ż©ęŖłDŻ®Ż¼ūį04─Ļ5į┬ęį║¾£¹Ń~┼céÉŃ~Ą─▒╚ārųąśąęč▌^03─ĻŽ┬╗¼┴╦╝s8%ū¾ėęŻ¼▀@┼c╩ął÷ųąī”╚╦├±Ä┼╬┤üĒīó┐╔─▄╔²ųĄ7%-8%Ą─ŅAŲ┌śO×ķ╬Ū║ŽŻ¼ōQŠõįÆšf─┐Ū░▀hŲ┌£¹Ń~Ą─╣└ųĄęčĮø│õĘų¾w¼F┴╦╩ął÷ī”╚╦├±Ä┼Ą─Øōį┌╔²ųĄŅAŲ┌Ż¼Č°╚ń╣¹╬┤üĒ╚╦├±Ä┼╔²ųĄę“╦ž▀t▀tĄ├▓╗ĄĮāČ¼FŻ¼╗“╔²ųĄĘ∙Č╚ąĪė┌7%-8%Ż¼─Ū├┤╝┤╩╣▓╗┐╝æ]öD┐šę“╦žŻ¼£¹Ń~▀hŲ┌Ń~ārŽÓī”éÉČžŃ~ārį┌ĮėĮ³Į╗ĖŅĢrŽ“ŽÓī”║Ž└ĒĄ─▒╚ār┐┐Į³īó╩Ū▒ž╚╗Ą─ĪŻį┌2003─Ļ8į┬║¾╚╦├±Ä┼▀hŲ┌1─ĻŲ┌▓╗┐╔Į╗ĖŅģR┬╩NDFę▓į°Įø╩▄ĄĮ╩ął÷ī”╚╦├±Ä┼╔²ųĄŅAŲ┌Ą─ė░Ēæ┤¾Ę∙Ž┬╗¼Ż¼Ą½ė╔ė┌╚╦├±Ä┼╔²ųĄŅ}▓─▀t▀tĄ├▓╗ĄĮāČ¼FŻ¼į┌04─ĻNDFģR┬╩│÷¼F┴╦╗ųÅ═ąįĄ─Ę┤ÅŚĪŻę“┤╦╚ń╣¹05─ĻĄ┌ę╗╝ŠČ╚╚╦├±Ä┼▓╗│÷¼F┤¾Ę∙╔²ųĄŻ¼£¹Ń~503Īó504║Ž╝s─┐Ū░┼céÉŃ~Ą─▒╚ār╚į╚╗Ų½Ą═Ż¼▀@śė╚įĢ■ę²░l╠ū└¹┘YĮĄ─ūĘųĪŻĪĪĪĪŠC╔Ž╦∙╩÷Ż¼ė╔ė┌─┐Ū░LMEÄņ┤µ║═¼Fžø╔²╦«ā╔éĆĘ┤ė│╣®Ū¾Ą─ųĖś╦ę└╚╗ĮĪ┐ĄĪóĘeśOŻ¼ę“┤╦ųąŲ┌éÉŃ~š╩Ä╔ŽąąĄ─Ė±Šųę└╚╗┐╔ęįŠS│ųŻ¼Å─ārĖ±╔Ž┐┤Ż¼ų╗ę¬éÉŃ~▓╗─▄Ą°ŲŲ2750-2800├└į¬/ćŹģ^ķgŻ¼š¹¾w┼Ż╩ąŠ═ļyčįĮY╩°ĪŻŻ©üĒį┤Ż║║═ėŹ╠ž╝s/ŚŅ▄ŖŻ®

|