ĪĪĪĪę╗Īó2004─Ļ┤¾Č╣╩ął÷░l╔·ārĖ±Ī░ĄžšĪ▒

ĪĪĪĪ2004─ĻęįüĒŻ¼ć°ļH╩ął÷┤¾Č╣ārĖ±┤¾Ų┤¾┬õŻ¼│╩Ą╣Vą═ū▀ä▌Ż¼Ū░4éĆį┬▀B└m╔ŽØqŻ¼4į┬Ę▌▀_ĄĮ16─ĻęįüĒĄ─Ė▀╬╗Ż¼5į┬Ę▌ęį║¾│ų└mŽ┬ĮĄŻ¼─┐Ū░ęčĮøĮĄų┴ā╔─ĻęįüĒĄ─ūŅĄ═╦«ŲĮĪŻ10į┬Ę▌Ż¼ć°ļH╩ął÷┤¾Č╣¼FžøŲĮŠ∙ārĖ±×ķ210├└į¬/揯¼▒╚4į┬Ę▌Ą─ūŅĖ▀ārŽ┬ĮĄ┴╦48.1ŻźŻ¼▒╚─Ļ│§Ž┬ĮĄ┴╦30.3ŻźŻ¼▒╚2003─ĻĄ─ŲĮŠ∙ārĖ±▀ĆĄ═18.5ŻźŻ¼╩Ū2002─Ļ5į┬ęįüĒĄ─ūŅĄ═╦«ŲĮĪŻ┤¾Č╣Ų┌žøārĖ±┼c¼FžøārĖ±ū▀ä▌╗∙▒ŠŽÓ═¼ĪŻ

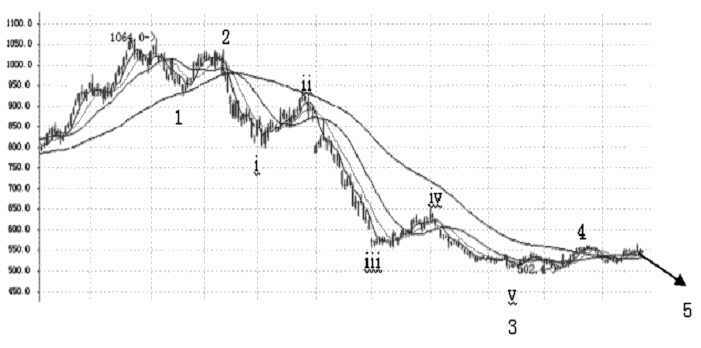

ĪĪĪĪłD1Ż║2004─ĻCBOT┤¾Č╣▀B└mų▄ŠĆłD

ĪĪĪĪ╚½Ū“┤¾Č╣«a┴┐ĪóąĶŪ¾ĪóÄņ┤µ▓╗öÓūā╗»Ż¼ė░Ēæ┴╦╩ął÷ī”ārĖ±Ą─ŅAŲ┌Ż¼╩Ū┤¾Č╣ārĖ±äĪ┴ę▓©äėĄ─ų„ę¬įŁę“ĪŻ

ĪĪĪĪ2004─ĻŪ░4éĆį┬┤¾Č╣ārĖ±▀B└m╔ŽØqŻ¼ų„ę¬įŁę“╩Ū2003/2004─ĻČ╚╚½Ū“┤¾Č╣«a┴┐Ž┬ĮĄŻ¼«aąĶĻPŽĄ│÷¼F┴╦─µ▐DĪŻ2003/2004─ĻČ╚╚½Ū“┤¾Č╣«a┴┐×ķ1.89ā|揯¼▒╚╔Ž─ĻČ╚£p╔┘3.7ŻźŻ¼┤¾Č╣Ž¹┘M┴┐×ķ1.91ā|揯¼╠ßĖ▀0.6ŻźŻ¼«aąĶĻPŽĄė╔╔Ž─ĻČ╚Ą─«a┤¾ė┌ąĶ638╚fćŹ▐Dūā×ķ╚▒┐┌190╚fćŹĪŻ═¼ĢrŻ¼2004─Ļ─Ļ│§üåų▐õPŠ·ī”─Ž├└┤¾Č╣«a╔·┴╦ę╗Č©Ą─žō├µė░ĒæŻ¼├└ć°┤¾Č╣Äņ┤µ│÷¼F▌^┤¾Ę∙Č╚Ą─Ž┬ĮĄŻ¼Šų▓┐Ąžģ^│÷¼F┴╦╣®æ¬ŠoÅłĄ─ĀŅørŻ¼╩ął÷ķ_╩╝ō·ą─║¾Ų┌┤¾Č╣Ą─╣®æ¬─▄┴”Ż¼ī”ārĖ±Ą─ŅAŲ┌▓╗öÓ╔Žš{ĪŻ

ĪĪĪĪČ°5į┬Ę▌ęį║¾Ż¼Ū▌┴„Ėąę▀Ūķī”┤¾Č╣Ž¹┘MĄ─žō├µė░Ēæķ_╩╝’@¼FŻ¼═¼Ģr2004/2005─ĻČ╚╚½Ū“┤¾Č╣«a┴┐ŅAŲ┌┤¾Ę∙╠ßĖ▀Ż¼┤¾┤¾┐ņė┌ąĶŪ¾į÷ķL╦┘Č╚Ż¼╩Ū┤¾Č╣ārĖ±│ų└mŽ┬ĮĄĄ─ų„ę¬įŁę“ĪŻ╩▄2004─Ļ─Ļ│§üåų▐Ąžģ^▒¼░lŪ▌┴„Ėąė░ĒæŻ¼Å─5į┬Ę▌ķ_╩╝Ż¼╩ął÷ī”Č╣Ų╔Ą─ąĶŪ¾▓╗ūŃŻ¼ė░Ēæ┴╦┤¾Č╣ąĶŪ¾Ż¼┤¾Č╣Ą─’Ģ┴ŽąĶŪ¾ę▓ėą╦∙Ę┼ŠÅĪŻ═¼ĢrŻ¼5į┬Ę▌ęį║¾╚½Ū“┤¾Č╣ų„«ać°╠ņÜŌŪķør│ų└m┴╝║├Ż¼╚½Ū“┤¾Č╣«a┴┐ŅAŲ┌ėą▌^┤¾Ę∙Č╚Ą─╠ßĖ▀ĪŻ

ĪĪĪĪ2004─Ļ9į┬Ę▌Ż¼├└ć°▐rśI▓┐╩ū┤╬ī”2004/2005─ĻČ╚╚½Ū“┤¾Č╣«a┴┐ū÷│÷ŅA£yŻ¼┤¾Č╣«a┴┐į÷ķLĄĮ2.23ā|揯¼╠ßĖ▀19ŻźŻ¼ų▒Įėė░Ēæ┴╦╩ął÷ī”║¾Ų┌┤¾Č╣ārĖ±Ą─ŅAŲ┌Ż¼11į┬Ę▌Ą─ŅA£yųĄį┘┤╬╔Žš{ĄĮ2.31ā|揯¼▒╚╔Ž─ĻČ╚╠ßĖ▀┴╦22ŻźĪŻŅAėŗ2004/2005─ĻČ╚┤¾Č╣ąĶŪ¾┴┐į┌2.07ā|ćŹū¾ėęŻ¼▒╚╔Ž─ĻČ╚į÷ķL8.4ŻźĪŻ12į┬Ę▌ŅA£y2004/2005─ĻČ╚Ų┌─®Äņ┤µ×ķ6057╚f揯¼▒╚╔Ž─ĻČ╚į÷╝ė57ŻźĪŻ

ĪĪĪĪČ■Īó2005─Ļė░Ēæ┤¾Č╣╩ął÷Ą─š■▓▀ĮøØ·ę“╦ž

ĪĪĪĪ1.2005─Ļųąć°ĮøØ·īóĢ■ŠS│ų▌^Ė▀į÷╦┘

ĪĪĪĪÅ─ųąć°Īó├└ć°╝░╚½Ū“ĮøØ·üĒ┐┤Ż¼2004─ĻĄ─ĮøØ·į÷ķL╦┘Č╚╩Ū1996─ĻęįüĒūŅĖ▀Ą─ę╗─ĻŻ¼ųąć°GDPŅAėŗį÷ķL9.3Żźęį╔ŽŻ¼├└ć°GDPŅAėŗį÷ķL4.3ŻźŻ¼╚½Ū“GDPŅAėŗį÷ķL4.9ŻźĪŻ2005─Ļļm╚╗GDPĄ─į÷╦┘īóĢ■ėą╦∙Ž┬š{Ż¼Ą½┐╔─▄╚į╠Äį┌Ė▀╬╗Ż¼│╔▒ŠĄ─═ŲäėĪó╗∙ĄAĮ©įOĄ─öUÅłĪóĄ┌╚²«aśIĄ─╔Ž╔²╚į╚╗│╔×ķųąć°ĮøØ·į÷ķLĄ─ų·═Ų䮯¼Č°ś╦ųŠų°╬’ār╔Ž╔²Ą─ųĖś╦CPI╚įīóŠS│ųį┌3.5Żźęį╔ŽĄ─į÷ķL╦«ŲĮĪŻ┐╔ŽļČ°ų¬Ż¼ųąć°ū„×ķ╚½Ū“Ą─╝ė╣żÅS║═╚½Ū“ĮøØ·į÷ķLĄ─ę²ŪµŻ¼ŲõĮøØ·į÷ķL└Łäė╔╠ŲĘārĖ±┐é¾w╔Ž╔²īóĢ■╩Ū▓╗┐╔▒▄├ŌĄ─ĪŻ

ĪĪĪĪ2004─ĻĄ─ųąć°╝Z╩│┴„═©¾wųŲĖ─Ė’Ż¼╩Ūį┌╝Z╩│╣®Ū¾ĻPŽĄ░l╔·ūā╗»Ą─ą╬ä▌Ž┬▀MąąĄ─Ż¼ęįĘ┼ķ_╩š┘Å╩ął÷Īóų▒Įėča┘N╝Z▐rĪó▐DōQŲ¾śIÖCųŲĪóŠSūo╩ął÷ų╚ą“Īó╝ėÅŖ║Ļė^š{┐ž╬Õ┤¾ĘĮ├µ×ķĖ─Ė’Ą─ų„ę¬╚╬䚯¼┤¾Č╣╩ął÷ū„×ķųžę¬Ą─ĮøØ·ŅÉ╝Z╩│ū„╬’╩ął÷ę▓▓╗└²═ŌĪŻ─┐Ū░ć°╝ę▐rśIš■▓▀ę╗ĘĮ├µ╩ŪĘeśOū÷║├╝Z╩│╩š┘Å╣żū„Ż¼ŪąīŹū÷ĄĮ╝Z╩│į÷«a┼c▐r├±į÷╩šŻ╗┴Ēę╗ĘĮ├µŻ¼▒Ż│ų╬’ār╗∙▒ŠĘĆČ©╩Ū─┐Ū░║Ļė^š{┐žĄ─ųžę¬╚╬䚯¼ę¬▀Mę╗▓Į╝ėÅŖī”╝Zārš{┐ž╩╣╩ął÷╝Zārį┌║Ž└Ē╦«ŲĮ╔Ž╗∙▒ŠĘĆČ©ĪŻę“┤╦▓╗ļy┐┤│÷Ż¼ć°ā╚š■▓▀ŽÓĻPę“╦žī”ė┌┤¾Č╣Ų┌ārŲĄĮę╗Č©ų¦ō╬ū„ė├ĪŻČ°▀BČ╣╩ął÷╔ŽŻ¼▒M╣▄2004─Ļć°ā╚┤¾Č╣žS«aęį╝░ŅAŲ┌Č╠Ų┌ā╚▀M┐┌┤¾Č╣ĄĮĖ█īó▌^×ķ╝»ųąŻ¼╚╗Č°į¬Ą®║═┤║╣Øų«Ū░Ą─é„ĮyąįŽ¹┘M═·╝ŠĄ─ĄĮüĒŻ¼Ģ■═Ųäė┤¾Č╣ārĖ±Č╠Ų┌╔ŽØqĪŻ

ĪĪĪĪ2.╬’ārū▀ä▌╚į╩Ūė░Ēæ┤¾Č╣ārĖ±Ą─ų„ę¬ę“╦ž

ĪĪĪĪ╬ęć°Ą─╬’ārū▀ä▌ę╗ų▒╩ŪĖ„ĘĮĻPūóĄ─Į╣³cĪŻ╬ęéā┐╔ęį┐┤ĄĮŻ¼╣┘ĘĮ║═░ļ╣┘ĘĮĄ─ė^³c┤¾ČÓšJ×ķ╬’ār▓╗Ģ■└^└m╔ŽØqŻ¼Ą½╩Ūęįć°═Ō┤¾═Čąą×ķ┤·▒ĒĄ─╩ął÷ÖCśŗätāAŽ“ė┌╬’ārĢ■▀Mę╗▓Į╔ŽōPŻ¼üåų▐ķ_░lŃyąąŠ═ŅA£y2005─Ļ╬ęć°CPIīó╔ŽØq4.9ŻźĪŻ

ĪĪĪĪ╔Ž╩÷ė^³cĄ─ĘųŲńŻ¼īŹ┘|╩Ūī”═ŲäėĮ±║¾╬’ār╔ŽØqĄ─ų„ī¦ę“╦žėą▓╗═¼Ą─šJūRĪŻŪ░š▀ų„ę¬┐┤└ŽĄ─ę“╦ž(═Č┘Y┼“├ø║═╝Z╩│Øqār)Ż¼║¾š▀ät┐┤ųžą┬Ą─ę“╦ž(ć°ļHė═ār)ĪŻīŹļH╔ŽŻ¼ūį2004─Ļ│§ķ_╩╝Ą─═Č┘Y▀^¤ß║═╬’ār╔ŽØqŻ¼ėąę╗éĆ╔Ņīė┤╬Ą─▒│Š░Ż║ųąć°Ą─ę¬╦ž╩ął÷╗»▀M│╠ć└ųž£■║¾ĪŻ░³└©═┴ĄžĪó┘YĮĪóä┌äė┴”║═┘Yį┤į┌ā╚Ą─╔·«aę¬╦žārĖ±▒╗ć└ųžĄ═╣└╩Ūī¦ų┬═Č┘Y▀^¤ßĄ─ųžę¬šTę“ĪŻ╚ń▀@ĘNĀŅørĄ├▓╗ĄĮÅžĄūĖ─ūāŻ¼╩ął÷ūį╔ĒŠ═▓╗─▄ī”═Č┘Y▀^¤ß▀Mąąėąą¦ęųųŲŻ¼║Ļė^š{┐žŠ═ė└▀hū▀▓╗│÷ąąš■╩ųČ╬Ą─├įīmŻ¼Š═Ģ■įņ│╔╩┬īŹ╔ŽĄ─╩ął÷╩¦ņ`║═š■Ė«╩¦ņ`▓ó┤µĪŻ

ĪĪĪĪę“┤╦Ż¼╬’ārę“╦žį┌ę╗Č©│╠Č╚╔Žī”▐r«aŲĘĄ─│╔▒ŠĢ■ėą║▄┤¾ė░ĒæĪŻ╚ń╣¹ĮøØ·Ą─░lš╣ī¦ų┬╬’ār│÷¼F▓©äėŻ¼Ģ■ų▒Įėī¦ų┬Č╣▐rĄ─╔·«a│╔▒Š│÷¼Fūā╗»Ż¼ę▓Ģ■ī¦ų┬ąĶŪ¾ĘĮŻ©╚ńšźė═ÅSŻ®Ą─ąĶŪ¾╦«ŲĮūā╗»ĪŻ╬’ārūāäėę²ŲĄ─ļuĄ░Īóži╚ŌĄ╚╔╠ŲĘĄ─ārĖ±ūā╗»ī”┤¾Č╣Ą─ąĶŪ¾┴┐ę▓Ģ■ėąķgĮėė░ĒæĪŻ

ĪĪĪĪ╚²Īó2005─Ļ┤¾Č╣╩ął÷¤oĘ©╗ž▒▄Ą─¼FīŹĪ¬Ī¬│¼«aę“╦žīóųŲ╝sČ╣ārĄ─╔ŽØq┐šķg

ĪĪĪĪ2004/2005─ĻČ╚▒▒░ļŪ“┤¾Č╣äō╝oõøĖ▀«aęį╝░─Ž├└ų▐Š▐┤¾Ą─į÷«aØō─▄Ż¼╩Ūē║ųŲŲ┌ārū▀Ė▀Ą─ų„ę¬└¹┐šę“╦žĪŻUSDAŅA£y2004/2005─ĻČ╚╚½Ū“┤¾Č╣┐é«aīó▀_ĄĮ2.30ā|揯¼▒╚╔Ž─ĻČ╚į÷«a21.4ŻźĪŻ╔Ž─ĻČ╚├└ć°║═ųąć°┤¾Č╣ęčĮø╩š½@═Ļ«ģŻ¼┐é«aĘųäe▀_ĄĮ8574╚fćŹ║═1800╚fćŹĪŻČ°░═╬„║═░óĖ∙═ó┤¾Č╣┐é«aŅAėŗīó▀_ĄĮ6450╚fćŹ║═3900╚fćŹĪŻų„«ać°Ą─┤¾Č╣į÷«aĘ∙Č╚Įį│¼▀^ā╔╬╗öĄŻ¼Ųõųą├└ć°į÷«aĘ∙Č╚ūŅ┤¾Ż¼▒╚╔Ž─ĻČ╚į÷╝ė28.4ŻźĪŻį┌«a┴┐┤¾Ę∙į÷ķLĄ─═¼ĢrŻ¼═¼─ĻČ╚Ą─Ž¹┘M┴┐ŅAėŗ×ķ2.07ā|揯¼āHį÷ķL8.8ŻźŻ¼ŲõĘ∙Č╚▀hĄ═ė┌«a┴┐į÷ķLĘ∙Č╚ĪŻė╔┤╦ŅAėŗ2004/2005─ĻČ╚╚½Ū“┤¾Č╣Ų┌─®Äņ┤µīóĖ▀▀_6140╚f揯¼▒╚╔Ž─ĻČ╚õJį÷57ŻźŻ¼╩Ū5─ĻüĒĄ─ūŅĖ▀Äņ┤µ╦«ŲĮĪŻ▀@╩Ūė░ĒæārĖ±ųąķLŲ┌ū▀ä▌Ą─ų„ī¦└¹┐šę“╦žŻ¼Ž▐ųŲ┴╦2005─Ļ┤¾Č╣ārĖ±Ą─Ę┤ÅŚ┐šķgĪŻ

ĪĪĪĪłD2:Į³10─Ļ├└ć°╝░─Ž├└┤¾Č╣«a┴┐ū▀ä▌łD

ĪĪĪĪ«a┴┐į÷╝ėĄ─═¼ĢrąĶŪ¾ę╗░ŃČ╝Ģ■═¼▓Įį÷╝ėĪŻ╚½Ū“╔╠ŲĘ╩ął÷Ą─╗∙▒ŠĖ±Šųę╗ų▒Č╝┤µį┌▀@śėę╗éĆŲš▒ķęÄ┬╔Ż¼┤¾Č╣ę▓▓╗└²═ŌĪŻUSDA╣└ėŗ├└ć°ć°ā╚Ą─ąĶŪ¾į┌2005─Ļīóų╗į÷╝ė9.6ŻźŻ¼│÷┐┌Ą─ąĶŪ¾īóų╗į÷╝ė14ŻźĪŻ╚½Ū“┐éąĶŪ¾į÷╝ė┴╦8.8ŻźŻ¼Č°╚½Ū“Ą─┐é╣®æ¬į÷╝ė┴╦22ŻźŻ¼ę“Č°Äņ┤µīó┤¾Ę∙Č╚į÷╝ėĪŻ2004─ĻĄ─├└ć°Ą─Äņ┤µ▒╚2003─ĻĄ─341╚fćŹį÷╝ė┴╦3▒ČŻ¼╚½Ū“┤¾Č╣Ą─Äņ┤µę▓į÷╝ė┴╦57ŻźŻ¼┤¾Č╣öĄō■’@╩ŠārĖ±ųąŲ┌└¹┐šĪŻ

ĪĪĪĪłD3:╚½Ū“╝░├└ć°┤¾Č╣Ų┌─®Äņ┤µū▀ä▌łD

ĪĪĪĪ▒Ē1:╚½Ū“┤¾Č╣│¼«aŪķørī”▒╚▒Ē

ĪĪĪĪĮ±─Ļ╔Ž░ļ─ĻŻ¼╬ęć°║═├└ć°┤¾Č╣╩▄╣®Įoė░ĒæŽ┬Ą°Ą─┐╔─▄ąįĘŪ│ŻąĪŻ¼Ė³┐╔─▄Ą─╩Ū╣®ĮoĘĮ├µĄ─▓╗└¹Ž¹Žó╚ļ╩ą═ŲäėārĖ±╔ŽōPĪŻ═¼Ģr╩ął÷ī”─Ž├└┤¾Č╣Ą─╣®Įo╣└ėŗę▓▌^×ķ│õĘųŻ¼─┐Ū░ārĖ±Ą─ūā╗»ų„ę¬╚ĪøQė┌ąĶŪ¾ĘĮ├µĄ─ūāäėŻ¼ąĶŪ¾ĘĮ├µ╬óąĪĄ─ūā╗»Č╝ėą┐╔─▄ę²░lārĖ±Ą─▓©äėĪŻ2005─Ļ│§┤¾Č╣ąĶŪ¾Ģ■│÷¼F╝Š╣Øąįį÷ķLŻ¼▀@Ģ■į┌ę╗Č©│╠Č╚╔Ž═Ųäė┤¾Č╣ārĖ±╔ŽØqĪŻ┤║╣Ø║¾┤¾Č╣ąĶŪ¾Ģ■│÷¼FąĪĘ∙╗ž┬õŻ¼ļS║¾Ģ■│ų└mį÷╝ėŻ¼ų▒ĄĮ2005─ĻĄ─╩š½@╝Š╣ØĪŻ╚ń╣¹╣®Įo│÷¼Få¢Ņ}Ż¼▒╚╚ń├└ć°┤¾Č╣õPŠ·▓Īī”2005─Ļ┤¾Č╣«a┴┐«a╔·īŹ┘|ąįė░ĒæŻ¼Į±─ĻĄ─┤¾Č╣ārĖ±ę▓ų╗─▄ū▀│÷ę╗▓©ąĪ┼Ż╩ąŻ¼▓╗┐╔─▄┤¾Ę∙┼╩╔²ĪŻ▀@ų„ę¬╩Ūė╔ė┌╬ęć°═Ų│÷³S┤¾Č╣2╠¢║Ž╝sęį║¾Ż¼─Ž├└┤¾Č╣ę▓┐╔ė├ė┌ć°ā╚Į╗ĖŅŻ¼ŲĮęų┴╦├└Č╣«a┴┐ī”┤¾Č╣ārĖ±Ą─ø_ō¶ĪŻ

ĪĪĪĪ╦─Īó2005─Ļć°ā╚┤¾Č╣ąĶŪ¾Ęų╬÷

ĪĪĪĪ1.ĻPūó╬ęć°┤¾Č╣ąĶŪ¾Ą─ÅŖ╚§

ĪĪĪĪę╗╩Ū─┐Ū░╬ęć°┤¾Č╣Ž¹╗»─▄┴”▀_ĄĮ6000╚fćŹęį╔ŽŻ¼Č°Į³ā╔─ĻüĒīŹļHŽ¹┘M┤¾Č╣āHį┌3800╚fćŹū¾ėęĪŻ╬ęć°─Ļ«a┤¾Č╣╝s1800╚f揯¼╔ąąĶ▀M┐┌2000╚fćŹū¾ėęĪŻŅAėŗ2004─Ļ╬ęć°▀M┐┌┤¾Č╣▓╗Ģ■│¼▀^1800╚f揯¼╝ė╔Žć°ā╚┤µ┴┐Ż¼╣®ąĶäéäéŲĮ║ŌŻ¼ļSų°ę╗╝ŠČ╚’ĢBśI┤µÖ┌┴┐╠ßĖ▀Ż¼┐╔─▄Ģ■│÷¼F╣®æ¬Č╠╚▒ĪŻ

ĪĪĪĪČ■╩ŪČ╣ė═ārĖ±┤¾Ę∙Ž┬Ą°║¾─┐Ū░╗žĄĮ┴╦5800į¬/揥─Ą═ārģ^Ż¼ārĖ±ļSĢr┐╔─▄│÷¼FĘ┤ÅŚŻ¼▀@ę▓Ģ■┤╠╝żć°ā╚┤¾Č╣Ą─╝ė╣żąĶŪ¾ĪŻ

ĪĪĪĪ╚²╩Ū▀M┐┌ųąĄ─▓╗┤_Č©ę“╦ž║═╩ął÷ę“╦žĪŻ▀M┐┌┤¾Č╣┤µį┌įSČÓ▓╗┤_Č©ę“╦žŻ¼▀@ą®ę“╦žį┌Į³Äū─ĻĄ─▀M┐┌ųąŠ∙ī”┤¾Č╣ārĖ±Ą─ØqĄ°śŗ│╔┴╦║▄┤¾ė░ĒæĪŻļm╚╗║¾╩ąį┌ć°ā╚═Ō┤¾Č╣╣®ĮoŠ∙į÷ÅŖĪóć°ā╚▀M┐┌┌ģė┌└ĒąįĄ─ŪķørŽ┬▓╗┤_Č©ę“╦žĄ─ė░Ēæ£p╔┘Ż¼Ą½▓╗Ģr╚įėą░l╔·Ą─┐╔─▄ĪŻ

ĪĪĪĪį┌╔Ž╩÷ę“╦žųąŻ¼╣®Įoę“╦žęč╗∙▒Š┤_Č©Ż¼║¾╩ą┤¾Č╣ārĖ±╚įīó└^└mŠS│ų╚§ä▌š±╩ÄŻ╗Č°ļSć°ā╚┤¾Č╣ąĶŪ¾╠žäe╩ŪČ╣Ų╔ĪóČ╣ė═ąĶŪ¾Ą─ėąą¦Ę┼┤¾Ż¼īóę²ī¦┤¾Č╣ārĖ±«a╔·ųą╝ē╗ž╔²ū▀ä▌Ż╗▀M┐┌š■▓▀Ą─▓╗┤_Č©ąįīóė░Ēæ┤¾Č╣ārĖ±Ą─▓©äėĪŻ

ĪĪĪĪ2.Ž┬ė╬«aŲĘĄ─ąĶŪ¾ę╗ų▒▓╗═·

ĪĪĪĪ─┐Ū░Ė„ĄžBų│ł÷╔·«aęÄ─Ż▀Ćø]ėą├„’@Å═╠KĪŻĮ³üĒų▄▀ģć°╝ę│÷¼FŪ▌┴„Ėąę▓ĮoBų│æ¶čaÖ┌įņ│╔ē║┴”Ż¼ć°ā╚Č╣Ų╔ąĶŪ¾Ą═├įĄ─ą╬ä▌ę╗ĢrļyęįĖ─ė^ĪŻ┴Ē═ŌŻ¼Įø▀^öĄ▌åōī┘ÅŻ¼ć°ā╚╩ął÷ī”Č╣ė═Ą─ąĶŪ¾ę▓ęčĮø╗∙▒Š’¢║═Ż¼─┐Ū░╩ął÷Į╗ęūęčĮøĘŪ│Ż└õŪÕŻ¼Į±║¾▀Ćėą┐╔─▄ė░Ēæ╣Ø╚šéõžø▀Mš╣ĪŻ┐╔ęŖŻ¼2005─Ļ╔Ž░ļ─Ļć°ā╚Č╣ė═║═Č╣Ų╔ąĶŪ¾╚į▓╗╠½śĘė^Ż¼Ž┬ė╬«aŲĘĄ─õN╩█▓╗Ģ│īóų▒ĮėĢ■ė░Ēæ║¾╩ą┤¾Č╣ārĖ±Ą─╔ŽØqŻ¼┤¾Č╣ārĖ±īó┐╔─▄ę“┤╦╩¦╚źų¦ō╬ĪŻ

ĪĪĪĪ3.ųąć°2005─ĻĄ─▀M┐┌ąĶŪ¾Ęų╬÷

ĪĪĪĪ├└ć°╩Ū╚½Ū“ūŅ┤¾Ą─┤¾Č╣╔·«ać°Ż¼├└ć°┤¾Č╣Ą─│÷┐┌Ūķørī”├└ć°─╦ų┴╚½Ū“Ą─┤¾Č╣ārĖ±Č╝Ųų°ų┴ĻPųžę¬Ą─ū„ė├ĪŻ2004/2005─ĻČ╚Ż¼├└ć°┤¾Č╣«a┴┐▀_ĄĮ┴╦äō╝oõøĄ─31.5ā|Ųč╩ĮČ·Ż©8574╚f揯®Ż¼┤¾Č╣│÷┐┌┴┐Ą─ČÓ╔┘ī”╩ął÷Ą─ė░ĒæĖ³×ķųžę¬ĪŻ╬ęć°ū„×ķ├└ć°┤¾Č╣Ą─ūŅ┤¾┘I╝ęŻ¼ąĶŪ¾äėŽ“ųĄĄ├ĻPūóĪŻ

ĪĪĪĪ├└ć°▐rśI▓┐ŅAėŗ2004/2005─ĻČ╚ėą34ŻźĄ─│÷┐┌┤¾Č╣īó▀\═∙ųąć°Ż¼╝┤├└ć°ī”╚A│÷┐┌┴┐īó▀_ĄĮ940╚fćŹĪŻ▒Š─ĻČ╚Ż¼ųąć°Ą─▓╔┘ÅĖ▀ĘÕ▀Mę╗▓Į╠ßŪ░Ż¼ęį├└ć°▐rśI▓┐ŅAėŗĄ─940╚fćŹ═Ų╦ŃŻ¼ųąć°▀ĆąĶ┘Å┘I274╚f揯¼╝┤░┤ŲĮŠ∙▓╔┘Å╦┘Č╚ūŅČÓ▀ĆąĶę¬8ų▄Ą─ĢrķgŠ═┐╔ęį═Ļ│╔─ĻČ╚▓╔┘ÅŻ¼ę▓Š═╩ŪšfūŅ═ĒĄĮ1į┬ųąč«Š═┐╔ĮY╩°▒Š─ĻČ╚Ą─▓╔┘ÅėŗäØĪŻ

ĪĪĪĪį┌ųąć°▓╔┘Å┴╦╚ń┤╦ČÓĄ─├└Č╣ų«║¾Ż¼╬ęéāšJ×ķ║▄ėą┐╔─▄│÷¼Fę╗éĆĮY╣¹Š═╩Ū║¾ä┼▓╗ūŃĪŻ╩ūŽ╚Ż¼Į³Ų┌Ą─┤¾┴┐čb┤¼╩╣Ą├▀M┐┌Č╣ĄĮžø┴┐²ŗ┤¾Ż¼╣└ėŗāH╚ź─Ļ11Īó12į┬Ę▌Š═ėąīóĮ³500╚fćŹ┤¾Č╣▀\ĄųŻ¼╣®æ¬▀h▀h│¼▀^ąĶŪ¾ĪŻŲõ┤╬Ż¼ē║šźÅSĄ─└¹ØÖ┐šķgį┌┐sąĪŻ¼ęį─┐Ū░Ą─CBOT┤¾Č╣ārĖ±╝░╔²┘N╦«üĒ£y╦ŃŻ¼┤¾Č╣Ą─▀M┐┌│╔▒Š▌^Ū░Ų┌į÷╝ė┴╦200Ī½300į¬/揯¼Č°Č╣Ų╔║═Č╣ė═Ą─ārĖ±ģs▒Ż│ųŲŻ▄øŻ¼ē║šźÅSĄ─└¹ØÖīóųØuŽ┬ĮĄŻ¼▓╔┘Å┼d╚żĢ■£p╚§ĪŻŲõ╚²Ż¼Į±─Ļ1Īó2į┬Ę▌╩ŪČ╣Ų╔Ą─Ž¹┘MĄŁ╝ŠŻ¼ī”▀M┐┌┤¾Č╣Ą─ąĶŪ¾ę▓ŽÓ欣p╔┘ĪŻŲõ╦─Ż¼ć°ā╚▐r├±Ą─Ž¦╩█ą─└Ēš²į┌Ž¹═╦Ż¼ŅAėŗäōć°«a┤¾Č╣╔Ž╩ą┴┐īóķ_╩╝į÷╝ėŻ¼▒▒ĘĮĄžģ^ī”▀M┐┌Č╣Ą─ę└┘ćę▓Ģ■£p╔┘ĪŻė╔ė┌▐r├±Ž¦╩█ī¦ų┬ć°«a┤¾Č╣Ą─╣®æ¬ĢrķgčėķLŻ¼▀@īó▀Mę╗▓Įē║ųŲī”▀M┐┌Č╣Ą─ąĶŪ¾ĪŻę“┤╦Ż¼╬ęéāšJ×ķĮ±─Ļ1Īó2į┬Ę▌Ż¼├└ć°┤¾Č╣│÷┐┌īó╩¦╚źųąć°Ą─ų¦ō╬Č°├µ┼R└¦Š│ĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼ųąć°ī”▀M┐┌┤¾Č╣Ą─ąĶŪ¾┐╔─▄│÷¼F║¾ä┼▓╗ūŃĪóųąć°ęį═ŌŲõ╦¹╩ął÷ī”├└ć°┤¾Č╣Ą─ąĶŪ¾│╩¼FŽ┬ĮĄæBä▌ęį╝░╚½Ū“║Ż▀\┘MĖ▀Øqīóį┌Į³Ų┌ā╚ęųųŲ▀M┐┌ć°Ą─▓╔┘Å┼d╚ż╩╣Ą├├└ć°┤¾Č╣│÷┐┌Ū░Š░▓ó▓╗┐┤║├ĪŻĄ½ļSų°├└ć°▐r├±õN╩█▓ĮĘźĄ─╝ė┐ņŻ¼─Ž├└×ķ┴╦Įoą┬Č╣“vÄņŻ¼ĻÉČ╣ę▓Ģ■āA│▓Č°│÷Ż¼─Ž▒▒├└┤¾Č╣═¼Ģr┤¾┴┐╔Ž╩ą╩╣┤¾Č╣ārĖ±Ą─ē║┴”į┘┤╬╝ė┤¾ĪŻ

ĪĪĪĪ╬ÕĪóė░Ēæ2005─Ļ┤¾Č╣ārĖ±Ą─Ųõ╦¹ę“╦ž

ĪĪĪĪ1.üåų▐õP▓Ī╝ė┤¾┤¾Č╣ĘNų▓│╔▒Š

ĪĪĪĪ─┐Ū░├└ć°ęčėą9éĆų▌░l¼Füåų▐õP▓ĪŻ¼▀@ę╗ĘĮ├µīóė░ĒæŲõå╬«a╦«ŲĮŻ¼┴Ēę╗ĘĮ├µė╔ė┌╩╣ė├│²Š·ä®Ż¼┐╔─▄Ģ■┤¾Ę∙į÷╝ėĘNų▓│╔▒ŠĪŻÅ──┐Ū░┐┤Ż¼üåų▐õP▓ĪĄ─ė░Ēæ╔ąļyŅAėŗŻ¼Ą½▒žīó│╔×ķ2004/2005─ĻČ╚Ą─ųžę¬Ņ}▓─ĪŻ┤¾Č╣õP▓Īį°į┌╔Ž─ĻČ╚Įo─Ž├└┤¾Č╣įņ│╔▌^┤¾ōp╩¦ĪŻ

ĪĪĪĪ─┐Ū░Ż¼╬®ę╗▒Żūo┤¾Č╣▐r╠’Ą─ĘĮĘ©Š═╩ŪÜ󚵊·ä®Ż¼Ą½▀@ęŌ╬Čų°├┐ėó«Ć┤¾Č╣Ą─│╔▒Šę¬į÷╝ė25├└į¬Ż¼š╝ĄĮ┤¾Č╣╔·«a│╔▒ŠĄ─15ŻźĪ½20ŻźŻ¼║Ž├┐Ųč╩ĮČ·40Ī½60├└ĘųĪŻõP▓ĪĄ─ė░Ēæ┐╔─▄▀Ć▓╗ų╣ė┌┤╦Ż¼ė╔ė┌ō·ą─õP▓ĪĄ─╬Ż║”Ż¼▐r├±┐╔─▄▐DĘNŲõ╦¹▐rū„╬’üĒ╚Ī┤·┤¾Č╣Ż¼▀@ą®ę“╦žīó┐╔─▄ė░Ēæ2005─Ļ┤¾Č╣Ą─«a┴┐Īóå╬«a║═ĘNų▓│╔▒ŠĪóĘNų▓├µĘeĪŻ

ĪĪĪĪ2.╚╦├±Ä┼╔²ųĄĪó╝ėŽóī”┤¾Č╣ārĖ±Ą─ė░Ēæ

ĪĪĪĪŠC║ŽĖ„ĘĮ├µĄ─ŪķørĘų╬÷Ż¼╚╦├±Ä┼╔²ųĄīó▓╗┐╔▒▄├ŌĪŻ╚╦├±Ä┼╔²ųĄīóī”ć°ā╚┤¾Č╣ārĖ±įņ│╔ę╗Č©Ą─└¹┐šĪŻ═¼Ģr╝ėŽóę“╦žę▓īóī”Č╣ārśŗ│╔ę╗Č©└¹┐šŻ¼ų╗╩Ū│╠Č╚╔Ž▌^▌pĪŻ

ĪĪĪĪ3.║Ż▀\┘M

ĪĪĪĪ║Ż▀\┘MĄ─Ė▀Ą═īóų▒Įėė░Ēæ▀M┐┌┤¾Č╣Ą─öĄ┴┐╝░│╔▒ŠĪŻ─┐Ū░ć°ļH┤¼▀\┘MęčĮøÅ─Ė▀³c75├└į¬Ž┬ĮĄĄĮ65├└į¬Ż¼┤¾Ę∙Ž┬ĮĄ┴╦15ŻźŻ¼▀@ėą└¹ė┌├└ć°┤¾Č╣│÷┐┌ąĶŪ¾Ą─į÷ķLĪŻŅAėŗ2005─Ļ║Ż▀\┘M┐╔─▄Ģ■Ė▀╬╗š±╩ÄŻ¼╣└ėŗŲĮŠ∙į┌50├└į¬ū¾ėęĪŻŲõ╔²ä▌īó£p╚§Ż¼ī”┤¾Č╣ārĖ±Ą─ē║┴”ę▓╔įėąŠÅĮŌĪŻ

ĪĪĪĪ4.CBOT┤¾Č╣ārĖ±

ĪĪĪĪ╚ź─Ļ11į┬ųąč«ęįüĒŻ¼CBOT┤¾Č╣ĘĆ▓Į╔ŽØqĪŻŲõįŁę“ėą╦─Ż¼ę╗╩Ū├└ć°Č╣▐rŽ¦╩█║═ć°ā╚ē║šź└¹ØÖ┴╝║├Ż╗Č■╩Ūų„«aģ^õPŠ·▓Ī┬¹čėī”║¾Ų┌ĘNų▓«a╔·ė░ĒæŻ╗╚²╩Ū╔ą╬┤┤_šJĄ─»é┼Ż▓Ī╩┬└²Ż╗╦─╩Ū├└į¬ģR┬╩Ą─Ž┬Ą°ĪŻ

ĪĪĪĪ┐╔ęį┐┤│÷Ż¼─┐Ū░ų¦│ųCBOT┤¾Č╣└^└m╔ŽØqĄ─ų„ę¬ę“╦ž╩Ū├└į¬ģR┬╩Ž┬ĮĄĪŻĄ½Å─ķL▀h┐┤Ż¼├└ć°Īóųąć°┤¾Č╣«a┴┐┤¾Ę∙į÷╝ėŻ¼░═╬„Īó░óĖ∙═ó─┐Ū░ÜŌ║“┴╝║├Ż¼╚½Ū“ĮY▐DÄņ┤µ▀_ĄĮÜv╩ĘūŅĖ▀╦«ŲĮ▀@ę╗Ė∙▒Šę“╦ž║▄ļy┼ż▐DĪŻ─┐Ū░Ą─Ę┤ÅŚ║▄┐╔─▄ī¦ų┬īóüĒĖ³╔ŅĘ∙Ą─Ž┬Ą°Ż¼╚ń╣¹CBOT┤¾Č╣ųžÜwą▄═ŠŻ¼ć°«a┤¾Č╣ę▓▒ž╚╗┼cų«═¼ąąĪŻ

ĪĪĪĪ5.Ė„Ąžė═ÅS▓╔┘ÅæBČ╚

ĪĪĪĪė╔ė┌╚ź─Ļ╔Ž░ļ─Ļć°ļH╩ął÷┤¾Č╣ārĖ±│÷¼F┴╦Š▐Ę∙╔ŽØq║═┤¾Ę∙Ž┬Ą°Ż¼ć°ā╚▒ŖČÓ┤¾Č╣╝ė╣żŲ¾śIįŌ╩▄ųžäōŻ¼═¼Ģr╩▄ć°╝ęŠo┐sŃyĖ∙║Ļė^š{┐žš■▓▀Ą─ė░ĒæŻ¼┤¾▓┐Ęųė═ÅS╩š┘Å┘YĮČ╠╚▒Ż¼ę“┤╦Į±─ĻĄĮ«aģ^▓╔┘Å┤¾Č╣Ą─ÅS╝ę┼c╔Ž─Ļī”▒╚├„’@£p╔┘ĪŻ«a┴┐Ą─į÷╝ė║═▓╔┘ÅÅS╝ęĄ─£p╔┘Ż¼▒ž╚╗ī¦ų┬ė═ÅS▓╔┘Å▓▀┬įĄ─Ė─ūāĪŻūŅĮ³Ż¼ļm╚╗CBOT┤¾Č╣│÷¼FĘ┤ÅŚŻ¼Ą½▀M┐┌┤¾Č╣│╔▒ŠŽÓī”ė┌─┐Ū░Ą─ć°«a┤¾Č╣ārĖ±æ¬Š▀ėąā×ä▌ĪŻė╔ė┌ō·ą─CBOT┤¾Č╣į┘┤╬│÷¼FŽ┬Ą°Īóō·ą─ē║šź─▄┴”▀^╩Ż║═ć°ā╚Č╣Ų╔ārĖ±Ž┬Ą°Ą╚¼FŽ¾│÷¼FŻ¼─┐Ū░▒▒ĘĮė═ÅS▓╔┘Åć°«a┤¾Č╣╔„ų«ėų╔„ĪŻ

ĪĪĪĪ┴∙Īó2005─Ļ┤¾Č╣╩ął÷┌ģä▌Ęų╬÷

ĪĪĪĪ┤¾Č╣į┌▀^╚źā╔─ĻüĒĮøÜv┴╦ę╗▌å╔┘ęŖĄ─┤¾┼Ż╩ąŻ¼į┌├└ć°ęį╝░╚½Ū“┤¾Č╣žS«aĄ─ŪķørŽ┬Ż¼CBOT┤¾Č╣▓Į╚ļ┴╦ę╗▌å┤¾ą▄╩ąĪŻė╔ė┌CBOT┤¾Č╣ī”ć°ā╚┤¾Č╣Š▀ėą║▄┤¾Ą─ė░Ēæ┴”Ż¼ę“┤╦Ż¼╬ęéāīó═©▀^ī”CBOT┤¾Č╣Ą─Ęų╬÷üĒŅA£yć°ā╚┤¾Č╣╬┤üĒĄ─ū▀ä▌ĪŻ

ĪĪĪĪ2004─Ļ4į┬ęįüĒĄ─CBOT┤¾Č╣│╩¼F▌^×ķ├„’@Ą─5└╦Ž┬Ą°ĮYśŗŻ¼ŲõųąĄ┌3└╦│÷¼F┴╦čėķLŻ¼─┐Ū░ėą┐╔─▄╠Äė┌Ą┌4└╦Ą─š¹└Ēų«ųą╗“š▀Ą┌5└╦Ą─ķ_╩╝ļAČ╬ĪŻė╔ė┌Ą┌3└╦│÷¼F┴╦┤¾Ę∙Ą─čėķLŻ¼ę“┤╦Ą┌5└╦Ą─Ž┬Ą°┐šķg▓ó▓╗┤¾ĪŻ╚¶Ą┌5└╦Ą─Ę∙Č╚┼cĄ┌1└╦ŽÓ«öŻ¼ätĄ┌5└╦Ą──┐ś╦āH×ķ492Ż¼╝┤ąĪĘ∙Ą°ŲŲ╚ź─Ļ11į┬Ą─Ą═╬╗502ĪŻČ°ė╔ė┌3└╦śOŲõķLŻ¼╦∙ęįĄ┌5└╦│÷¼F╦źĮ▀Č°¤oĘ©äōŽ┬ą┬Ą═ę▓╩Ūėą┐╔─▄Ą─Ż¼╝┤Ą┌5└╦ę▓ėą┐╔─▄ęčĮø═Ļ│╔(ęŖłD4)ĪŻ

ĪĪĪĪłD4Ż║CBOT┤¾Č╣ū▀ä▌╝░ŅA£yĪĪĪĪūą╝ÜĘų╬÷łD5ųąĄ┌2└╦Ą─└╦ą═ĮYśŗŻ¼┐╔ęį░l¼FĄ┌2└╦│╩¼F▌^×ķ├„’@Ą─5└╦ĮYśŗĪŻę“┤╦└╦2ę▓ėą┐╔─▄╩Ū┤¾┼Ż╩ąųą╦źĮ▀Ą──│éĆ╝ēäeĄ─Ą┌5└╦╔ŽØqĪŻę▓Š═╩ŪšfŻ¼CBOT┤¾Č╣▀B└m┐╔─▄ęčĮø═Ļ│╔═Ļš¹Ą─5└╦Ž┬Ą°Ż¼║¾╩ąīó▓╗į┘äōŽ┬ą┬Ą═ĪŻ

ĪĪĪĪłD5Ż║CBOT┤¾Č╣ū▀ä▌╝░ŅA£yĪĪĪĪ¤ošō╩Ū╔Ž╩÷──ĘNŪķør│÷¼FŻ¼CBOT┤¾Č╣Č╝ęčĮø╠Äė┌Ąū▓┐ģ^ė“Ż¼Ž┬ĘĮ500├└Ęųę╗ĦŠ▀ėąÅŖ┤¾Ą─ų¦ō╬Ż¼║¾╩ąŲ┌ār╝┤╩╣Ą°ŲŲ500├└Ęųę▓║▄┐╔─▄ų╗╩Ū╝┘═╗ŲŲŻ¼2005─ĻCBOT┤¾Č╣Į^┤¾▓┐ĘųĄ─Ģrķgæ¬įōį┌500├└Ęųęį╔Ž▀\ąąĪŻ

ĪĪĪĪĄ½╩ŪŻ¼ą▄╩ąĄ─ĮY╩°▓ó▓╗ęŌ╬Čų°┼Ż╩ąĢ■±R╔ŽĄĮüĒĪŻÅ─Üv╩Ęū▀ä▌╔Ž┐┤Ż¼┤¾Č╣Å─┼Ż╩ąĄĮą▄╩ąĄ─▐DōQ╩Ū▒╚▌^┐ņĄ─Ż¼Ą½╩ŪÅ─ą▄╩ąĄĮ┼Ż╩ąĄ─▐DōQę╗░Ńę¬ĮøÜvöĄ─ĻĄ─ĢrķgĪŻę“┤╦Ż¼ŽÓą┼┤¾Č╣Ą─┼Ż╩ą▓╗Ģ■±R╔Žį┌Į³─Ļā╚│÷¼FŻ¼2005─Ļ│÷¼FĄ─īóĢ■╩ŪĄ═╬╗š±╩ÄĄ─ū▀ä▌ĪŻū„×ķę╗éĆ═Ļš¹Ą─5└╦Ž┬Ą°║¾Ą─Ę┤ÅŚŻ¼ę╗░ŃĘ┤ÅŚĄ─Ę∙Č╚ų┴╔┘─▄▀_ĄĮš¹éĆ5└╦Ž┬Ą°Ą─0.33Ī½0.382Ż¼╝┤688Ī½715├└Ęųų«ķgŻ¼╝┤700├└Ęųū¾ėęĪŻŽ┬ę╗éĆūĶ┴”╬╗į┌š¹éĆ5└╦Ž┬Ą°Ą─0.5╬╗ų├Ż¼╝┤782├└ĘųŻ¼┤╦╬╗ų├š²║├╩Ū▀^╚źā╔─ĻęįüĒĄ─┼Ż╩ąųąĄ─ę╗éĆš¹└Ēģ^ė“Ż¼ę▓╩Ū1996Īó1997─ĻĄ─┼Ż╩ąĒö▓┐ģ^ė“Ż¼CBOT┤¾Č╣į┌2005─Ļėąą¦═╗ŲŲ▀@ę╗ģ^ė“Ą─┐╔─▄ąį▓╗┤¾ĪŻ

ĪĪĪĪć°ā╚┤¾Č╣īó║═CBOT┤¾Č╣ę╗śėį┌2005─Ļ│÷¼FĄ═╬╗š±╩ÄĄ─ū▀ä▌ĪŻė╔ė┌▀BČ╣ārĖ±Ą─ū▀ä▌ŽÓæ¬▌^ÅŖŻ¼Ę┤ÅŚĄ─Ė▀╬╗æ¬įōį┌ą▄╩ąŽ┬Ą°Ę∙Č╚Ą─0.382Ī½0.5ų«ķgŻ¼ę▓Š═╩Ū3000³cĖĮĮ³ĪŻ┤╦ģ^ė“š²║├╠Äė┌2004─Ļ5Īó6į┬Ę▌Ą─š¹└Ēģ^ė“Ż¼Ę┤ÅŚėąą¦═╗ŲŲ┤╦ģ^ė“Ą─┐╔─▄ąį▓╗┤¾ĪŻ

ĪĪĪĪ┐éų«Ż¼2005─ĻCBOT┤¾Č╣║▄┐╔─▄į┌500Ī½700├└Ęųų«ķgš±╩Äš¹└ĒŻ¼ėąą¦═╗ŲŲ782├└ĘųĄ─┐╔─▄ąį▓╗┤¾Ż¼┤¾Ę∙Ą°ŲŲ500├└ĘųĄ─┐╔─▄ąįę▓▓╗┤¾ĪŻČ°ć°ā╚┤¾Č╣ät║▄┐╔─▄ŽÓæ¬Ą─į┌2500Ī½3000³cų«ķgš±╩Äš¹└ĒĪŻ

ĪĪĪĪłD6Ż║CBOT┤¾Č╣30─Ļį┬ŠĆłD

ĪĪĪĪį┌CBOT┤¾Č╣Ą─Į³30─ĻĄ─▀B└młD▒ĒųąŻ¼┤¾ų┬┐╔ęį┐┤│÷Ąū▓┐š±╩Ä║══╗╚╗ø_Ė▀ā╔ĘNąąŪķĄ─Į╗╠µ│÷¼FĪŻį┌ĮøÜv┴╦ūį2003─Ļ8į┬ĄĮ2004─Ļ8į┬Ą─═╗╚╗ø_Ė▀║═┐ņ╦┘╗ž┬õų«║¾▀BČ╣║▄┐╔─▄ūĘļSCBOT┤¾Č╣▀M╚ļĄū▓┐š±╩ÄļAČ╬Ż¼─┐Ū░š±╩Äģ^ķg╔ąļyęį┤_Č©Ż¼Ą½ė╔ė┌├└į¬┘HųĄ║═ė═ārĖ▀Ų¾Ą╚║Ļė^ĮøØ·ę“╦žĄ─ė░ĒæŻ¼2005─ĻĄ─Ąū▓┐ģ^ė“┐╔─▄┼c2002─Ļų«Ū░ŽÓ▒╚īóėą╦∙╠¦Ė▀ĪŻ

ĪĪĪĪŻ©š¬ūįŻ║Ų┌žø╚šł¾ ęį╔Žā╚╚▌▓╗┤·▒Ē┤¾▀B╔╠ŲĘĮ╗ęūĮ╗ęū╦∙ė^³cŻ¼āH╣®ģó┐╝Ż®

|