ĪĪĪĪ2004─ĻęčĮø▀^╚źŻ¼«ö╬ęéā╗ž╩ū2004─ĻČ╣Ų╔╩ął÷Ą─Ģr║“Ż¼▓╗Į¹Ėą┐«╚fĘųŻ¼2004─Ļ╩ŪĄõą═Ą─┼Żą▄▐DōQŲ┌Ż¼Č╣Ų╔╩ął÷ārĖ±ĮøÜv┴╦┤¾Ę∙Ų┬õŻ¼╚½─Ļ▀BŲ╔ārĖ±▓©Ę∙į┌1495į¬/ćŹ,Üv╩Ę╩Ūę╗├µńRūėŻ¼╗žŅÖÜv╩ĘŻ¼ėąų·ė┌╬ęéā┴╦ĮŌ╬┤üĒŻ¼Ž┬├µŻ¼╬ęéā╗žŅÖę╗Ž┬2004─ĻĄ─Č╣Ų╔╩ął÷ĪŻ

ĪĪĪĪ┤“ķ_▀BŲ╔ū▀ä▌łDŻ¼╬ęéā┐╔ęį┐┤ĄĮŻ¼2004─ĻĄ─┤¾▀BČ╣Ų╔Ų┌žø┐╔ęį╩«ĘųŪÕ╬·ĄžĘų×ķ3éĆļAČ╬Ż¼AĪó┤¾Ę∙╔ŽØqļAČ╬(2004─Ļ1į┬2004─Ļ3į┬─®)BĪó┤¾Ę∙╗ž┬õļAČ╬Ż¼ųąķgļmėąÄū┤╬Ę┤ÅŚŻ¼Ą½Ž┬Ą°┌ģä▌ĘŪ│Ż├„’@ĪŻ(2004─Ļ4į┬│§ĄĮ2004─Ļ11į┬│§)CĪóÖMŽ“š¹└ĒļAČ╬(2004─Ļ11į┬│§ĄĮ2004─Ļ12į┬─®)

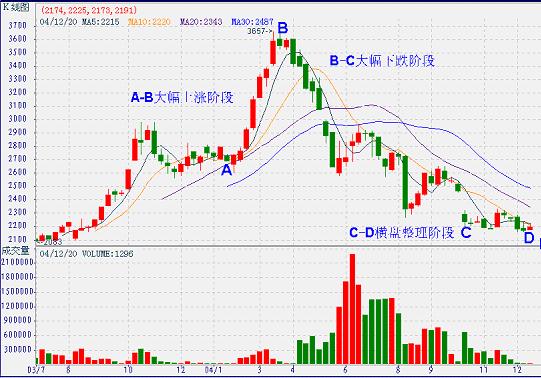

ĪĪĪĪ2004─Ļ┤¾▀BČ╣Ų╔Ų┌žø▀B└młD(ų▄)ę╗Īó┤¾Ę∙╔ŽØqļAČ╬(2004─Ļ1į┬2004─Ļ3į┬─®)

ĪĪĪĪĮø▀^2003─Ļ11į┬ĄĮ12į┬Ą─Č╠Ģ║š¹└Ē║¾Ż¼2004─Ļ│§Ż¼├└ć°CBOT┤¾Č╣ārĖ±└^└m┤¾Ę∙╔ŽØqŻ¼«ö├└▒P╔ŽØqĄĮ1000├└Ęų/Ųč╩ĮČ·ĢrŻ¼ć°Īóā╚═ŌĄ─ę╗ą®Ęų╬÷Ĥ║══Č┘Yš▀ķ_╩╝¾@║¶Ż¼├└▒Pę¬ØqĄĮ1200├└Ęų/Ųč╩ĮČ·!!┤¾▀B┤¾Č╣ę▓╩Ū▀Bäōą┬Ė▀Ż¼ę╗ą®╚╦šJ×ķ▀BČ╣ę¬ØqĄĮ4500į¬/揯¼į┌▀@ĘNĘšć·Ž┬Ż¼Č╣Ų╔ārĖ±ę▓╩Ūė┬═∙ų▒Ū░Ż¼▀B└m┤¾Ę∙┼╩╔²ĪŻ

ĪĪĪĪ▀M┐┌┤¾Č╣öĄ┴┐š╝ųąć°╚½▓┐┤¾Č╣ē║šź┐é┴┐Ą─2/3ęį╔ŽŻ¼ć°ā╚(ė╚Ųõ╩Ūčž║Ż)Ą─┤¾ą═ė═ų¼Ų¾śIŻ¼ų„ę¬ęį▀M┐┌┤¾Č╣×ķįŁ┴Ž▀Mąąē║šźŻ¼Č╣Ų╔¼Fžø╩▄├└ć°CBOT┤¾Č╣ārĖ±ØqĄ°Ą─ė░Ēæ║▄┤¾Ż¼ę╗Ą®├└▒P░l╔·’L┤Ą▓▌äėŻ¼ć°ā╚Č╣Ų╔ārĖ±═∙═∙Ė·ų°ūāäėŻ¼į┌▒Š▌å╔ŽØqąąŪķųąŻ¼├└ć°CBOT┤¾Č╣ārĖ±Ą─┤¾Ę∙╔ŽØq¤oę╔ŲĄĮ┴╦ūŅų„ꬥ─ū„ė├ĪŻ

ĪĪĪĪÅ─ć°ā╚ĘĮ├µüĒ┐┤Ż¼«öĢrę▓ėąę╗ą®ę“╦žų¦│ųČ╣Ų╔ārĖ±╔ŽØqĪŻ┤║╣Ø▀^║¾Ż¼Ū▌┴„Ėąį┌ųąć°▒¼░lŻ¼«öĢrŻ¼┤¾┼·╝ęŪ▌▒╗įūÜóĪó│÷┐┌╩▄ūĶĪó╝ęŪ▌╚ŌĪóĄ░Ž¹┘M┴┐┤¾ęÄ─Ż£p╔┘Ż¼║▄ČÓĄžģ^▓╗Ėę▀Mąą╝ęŪ▌Bų│Ż¼ųąć°╝ęŪ▌Bų│śI║═’Ģ┴ŽąąśIįŌĄĮ│┴ųž┤“ō¶Ż¼Ą½ĄĮ2į┬ųąŽ┬č«Ż¼ć°ā╚Ū▌┴„ĖąĄ├ĄĮėąą¦┐žųŲŻ¼═¼ĢrŻ¼ć°äšį║│÷┼_┴╦Ę÷│ų╝ęŪ▌śI░lš╣Ą─╚¶Ė╔┤ļ╩®Ą─═©ų¬Ż¼į┌ča┘N║═ČÉ╩šĄ╚ĘĮ├µī”╝ęŪ▌śI▀MąąĘ÷│ųŻ¼Č°ŪęļSų°ĢrķgĄ─═ŲęŲŻ¼Č╣Ų╔õN╩█Ą─ĄŁ╝ŠųØu▀^╚źŻ¼Č╣Ų╔Ž¹┘MąĶŪ¾ķ_╩╝į÷╝ėŻ¼įŁüĒ╠Äė┌ė^═¹Ą─’Ģ┴ŽŲ¾śI║═ĮøõN╔╠ę“Äņ┤µ▓╗ūŃĄ╚įŁę“Ż¼ķ_╩╝▓╔┘ÅČ╣Ų╔Ż¼Č╣Ų╔ąĶŪ¾┴┐▒Ē├µ╔Ž┐┤ķ_╩╝į÷╝ėĪŻ

ĪĪĪĪ├└ć°CBOT┤¾Č╣ārĖ±Ą─┤¾Ę∙╔ŽØqŻ¼╩╣▀M┐┌┤¾Č╣│╔▒Š▀^Ė▀Ż¼Å─2004─Ļ1į┬1╚šĄĮ2į┬─®Ż¼ųąć°▓╗āHø]ėąÅ─├└ć°▓╔┘Å┤¾Č╣Ż¼▀Ć╚ĪŽ¹┴╦55╚fćŹęč┘Å┘IĄ─┤¾Č╣Ż¼╩ął÷ŅAėŗ║¾Ų┌┤¾Č╣▀M┐┌┴┐Ģ■┤¾Ę∙£p╔┘Īó│╔▒ŠĢ■┤¾Ę∙į÷╝ėŻ¼š²╩Ūį┌▀@éĆ╩ął÷▒│Š░Ž┬Ż¼ė═ų¼Ų¾śIķ_╩╝┤¾Ę∙╠ß╔²Č╣Ų╔ārĖ±Ż¼ī”ė┌Č╣Ų╔ārĖ±Ą─╔ŽØqŻ¼’Ģ┴ŽŲ¾śIė╔▓╗Įė╩▄ĄĮųØuĮė╩▄Ż¼ķ_╩╝┤¾┴┐▓╔┘ÅĪŻ

ĪĪĪĪĄĮ2004─Ļ3į┬ųąŽ┬č«Ż¼ć°ā╚Č╣Ų╔¼FžøārĖ±ūŅĖ▀Ģr▀_ĄĮ┴╦3700į¬/ćŹ,Ų┌žøārĖ±ūŅĖ▀Ģr▀_ĄĮ┴╦3789į¬/揥─Üv╩ĘĖ▀╬╗ĪŻū„×ķžiĪóļuĄ╚’Ģ┴Žų„ę¬įŁ┴ŽĄ─Č╣Ų╔ārĖ±│¼▀^┴╦ę╗Ą╚┤¾├ūĄ─ārĖ±ŻĪ┐╔ęįĘQų«×ķųąć°Ų┌žø╩ął÷¬ÜėąĄ─ę╗┤¾╣ų╩┬ĪŻČ╣Ų╔ārĖ±Ą─┤¾Ę∙╔ŽØq▀h▀h│¼▀^┴╦Ųõ╠µ┤·ŲĘ▓╦ūčŲ╔Īó├▐Ų╔Ą─╔ŽØqĘ∙Č╚ĪŻ

ĪĪĪĪĄ½į┌Č╣Ų╔Ų┌žøĪó¼FžøārĖ±┤¾Ę∙╔ŽØqĄ─═¼ĢrŻ¼ęčĮø┬±Ž┬┴╦ļ[╗╝Ż¼╚╦éāī”Ū▌┴„ĖąĄ─║¾▀z░Y╣└ėŗ▓╗ūŃŻ¼Č╣Ų╔Ą─▀@▓©╔ŽØq╩Ū│╔▒Š═Ųäėą═╔ŽØqŻ¼Č°▓╗╩ŪąĶŪ¾═Ųäėą═Ż¼╔ŽØqĄ─ūŅų„ę¬ę“╦ž╩Ūę“×ķ├└ć°CBOT┤¾Č╣Ą─╔ŽØqŻ¼Ä¦äė┴╦▀M┐┌┤¾Č╣│╔▒ŠĄ─┤¾Ę∙į÷╝ėŻ¼Č°▓╗╩ŪBų│ąĶŪ¾│÷¼F┴╦┤¾Ę∙į÷╝ėĪŻĪĪĪĪĄ½Å─įŁ┴Ž│╔▒ŠüĒ┐┤Ż¼«öĢrĄ─Č╣Ų╔ārĖ±╩Ū║Ž└ĒĄ─Ż¼ų„ę¬įŁę“╩Ū«öĢr▀M┐┌┤¾Č╣│╔▒Š╠½Ė▀┴╦!!╚ń╣¹░┤šš▀M┐┌│╔▒ŠüĒėŗ╦ŃŻ¼Č╣Ų╔ārĖ±æ¬įōį┌3800į¬/ćŹęį╔ŽŻ¼ę“┤╦Ż¼«öĢrŻ¼įSČÓ╚╦╚į╚╗ī”Č╣Ų╔╩ął÷┐┤ČÓĪŻį┌├└ć°CBOT┤¾Č╣▀_ĄĮ1000├└Ęų/Ųč╩ĮČ·║¾,▀@ĘN┐┤ČÓĘšć·▀_ĄĮ┴╦śOŽ▐ĪŻ├└ć°┤¾Č╣▀M┐┌│╔▒ŠęŖŽ┬łDĪŻČ■Īó┤¾Ę∙╗ž┬õļAČ╬(2004─Ļ4į┬│§ĄĮ2004─Ļ11į┬│§)

ĪĪĪĪ4į┬Ę▌ęį║¾Ż¼├└ć°CBOT┤¾Č╣Ų┌žøķ_╩╝▀B└mŽ┬Ą°Ż¼┤¾▀BČ╣Ų╔ārĖ±ę▓│÷¼F┴╦┤¾Ę∙╗ž┬õŻ¼╬ęć°4į┬Ž┬č«ķ_╩╝īŹ╩®Ą─Šo┐są┼┘JĄ─║Ļė^š{┐žš■▓▀Ż¼╝ėäĪ┴╦┤¾Č╣ĪóČ╣Ų╔ārĖ±Ą─Ž┬Ą°Ę∙Č╚ĪŻĄ½ę“ć°ā╚┤¾Č╣▀M┐┌│╔▒Š▌^Ė▀Ż¼ć°ā╚┤¾Č╣ārĖ±Ą°Ę∙ŽÓī”ąĪė┌CBOTĪŻ

ĪĪĪĪį┌┤╦ļAČ╬Ż¼▀BŲ╔ārĖ±▓©äėĘ∙Č╚║▄┤¾Ż¼┤¾▀BČ╣Ų╔ārĖ±į┌5į┬13-14╚š║═17╚š3éĆ▀B└mĮ╗ęū╚šĄ°═ŻŻ¼Į╗ęū╦∙īŹąąÅŖąąŲĮé}║¾Ż¼ėųĮøÜv┴╦5į┬28╚šĄ─Ą°═ŻŻ¼į┘ĄĮ5į┬31╚š║═6į┬1╚š▀B└mā╔éĆĮ╗ęū╚šØq═ŻŻ¼Į╗ęū╦∙į┌6į┬15╚š│÷┼_┴╦öU┤¾┤¾Č╣║═Č╣Ų╔Øq═Ż░ÕĘ∙Č╚Ż¼Øq═Ż░Õė╔įŁüĒĄ─3%╠ßĖ▀ĄĮ5%Ż¼ėą┴”Ąž┐žųŲ┴╦╩ął÷’LļUĪŻ

ĪĪĪĪį┌Ų┌žø┤¾Ę∙Ž┬Ą°Ą─═¼ĢrŻ¼ć°ā╚Č╣Ų╔¼FžøārĖ±ę▓│÷¼F┴╦┤¾Ę∙Ž┬Ą°Ż¼ć°ā╚ė═ų¼Ų¾śIĖ▀ār▓╔┘ÅĄ─┤¾Č╣│╔×ķš©╦Ä░³Ż¼Ģr┐╠═■├{ų°╦³éāĄ─╔·┤µĪŻć°ā╚ė═ų¼Ų¾śI▀M┐┌Ą─┤¾Č╣│╔▒ŠīŹį┌╩Ū╠½Ė▀┴╦Ż¼╚ń╣¹Č╣Ų╔ārĖ±┤¾Ę∙Ž┬Ą°Ż¼īóĢ■ī”╦³éāą╬│╔ų┬├³Ą─┤“ō¶Ż¼įSČÓė═ų¼Ų¾śIį┌║¾Ų┌▐š├³Žļ▒ŻūĪČ╣Ų╔ārĖ±Ż¼5į┬Ž┬č«Ż¼š╝ųąć°ē║šźśIę╗░ļ«a─▄Ą─ē║šź╔╠ĮM│╔ārĖ±┬ō├╦Ż¼į┌5į┬29╚šą¹▓╝Č╣Ų╔õN╩█ūŅĄ═▒ŻūoārŻ¼▒ŻĄūārĖ±×ķ2900į¬/ćŹ,│╔×ķ5į┬31╚š║═6į┬1╚š┤¾Č╣║═Č╣Ų╔▀B└mā╔éĆĮ╗ęū╚š│÷¼FØq═ŻĄ─ųžę¬ę“╦žĪŻ

ĪĪĪĪĄ½┼c┤╦═¼ĢrŻ¼╚A¢|Ąžģ^ūŅ┤¾Ą─ė═ų¼ē║šź╔╠¢|║Ż╝Zė═ą¹▓╝▓╗ģó┼cūŅĄ═▒ŻūoārģfČ©Ż¼┴Ē═ŌŻ¼╝┤╩╣ėąą®ģó┼c┴╦ūŅĄ═▒ŻūoārģfČ©Ą─Ų¾śIę▓╦ĮŽ┬▓╗ū±Å─Ż¼ĄĮ6į┬ųąč«ęį║¾Ż¼ę╗ą®ė═ÅS╝Ŗ╝Ŗ▓╔╚ĪĖ▀ł¾ārŻ¼Ą═│╔Į╗Ą─▓▀┬įŻ¼Å─Č°╩╣ārĖ±┬ō├╦├¹┤µīŹ═÷ĪŻ

ĪĪĪĪ╩ął÷│÷¼F▀@ĘN▀B└mŽ┬Ą°╩ŪėąŲõ└Ēė╔Ą─ĪŻ

ĪĪĪĪį┌Ū▌┴„Ėą▒®░l│§Ų┌Ż¼╩ął÷╚╦╩┐ī”Ū▌┴„Ėąī”╝ęŪ▌’ĢBśIĄ─£■║¾ė░Ēæą¦æ¬╣└ėŗć└ųž▓╗ūŃŻ¼Ū▌┴„Ėąļm╚╗į┌2į┬─®ęčĮøį┌ųąć°Ą├ĄĮ┴╦┐žųŲŻ¼Ą½Ųõī”š¹éĆBų│ąąśIĄ─ė░Ēæģs╩Ūį┌ęį║¾Ą─ÄūéĆį┬«öųąųØuĘ┤ė││÷üĒŻ¼Å─╚½ć°┼õ║Ž’Ģ┴ŽĄ─śŗ│╔üĒ┐┤Ż¼ži╦∙š╝▒╚└²╝s×ķ31%Ż¼╚ŌŪ▌╝sš╝30%Ż¼Ą░Ū▌╝sš╝22%Ż¼Ųõ╦³×ķ╦««a║═Ę┤ŲcŅÉäė╬’ĪŻ2003─Ļ╚½ć°’Ģ┴Ž«a┴┐╝s×ķ1ā|ČÓ揯¼Ųõųą50%ū¾ėę×ķŪ▌┴Ž’Ģ┴ŽŻ¼┐é┴┐╝sį┌5500╚f揯¼Ųõųą╚ŌŪ▌’Ģ┴ŽČ╣Ų╔║¼┴┐╝sš╝20%Ż¼Ą░Ū▌’Ģ┴ŽČ╣Ų╔║¼┴┐╝sš╝12-15%Ż¼Ū▌ŅÉ’Ģ┴ŽČ╣Ų╔ė├┴┐╝s×ķ╚½ć°Ą─Č╣Ų╔┐é┴┐Ą─40-50%Ż¼╚½ć°Č╣Ų╔┐é┴┐×ķ2000╚f揯¼─Ū├┤Ū▌ŅÉ’Ģ┴ŽČ╣Ų╔ė├┴┐╝s×ķ800-900╚f揯¼ę“┤╦Ż¼Ū▌┴„Ėąī”ć°ā╚Č╣Ų╔ąĶŪ¾Ą─ė░Ēæ╩ŪĘŪ│ŻŠ▐┤¾Ą─Ż¼ų╗▓╗▀^į┌Ū▌┴„Ėą▒®░lĄ─│§Ų┌Ż¼▀@ĘNė░Ēæ▓╗├„’@Č°ęčŻ¼├└ć°CBOT┤¾Č╣ārĖ±Ą─┤¾Ę∙╔ŽØqŻ¼ę▓č┌╔w┴╦▀@ĘNė░ĒæĪŻĄ½ļSų°ąĶŪ¾Ą─ŲŻ▄øĪó╩└Įń┤¾Č╣«a┴┐į÷╝ė┌ģä▌įĮ░l├„’@║¾Ż¼Č╣Ų╔ārĖ±ĮKė┌ę╗░l▓╗┐╔╩š╩░ĪŻ

ĪĪĪĪį┌Č╣Ų╔ārĖ±Ž┬Ą°▀^│╠ųąŻ¼5į┬ĄūĄĮ6į┬ųąč«Ż¼ć°ā╚ė═ų¼Ų¾śIĄ─ārĖ±┬ō├╦╩┬╝■Īó░═╬„┤¾Č╣ĘNę┬ä®╩┬╝■Īóć°ā╚─│┤¾ą═ė═ų¼Ų¾śIŲ¾łDį┌9į┬Č╣Ų╔║Ž╝s╔Ž▀Mąą▒Ųé}╩┬╝■(į┌Į╗ęū╦∙Ą─Ė╔ŅAŽ┬╩¦öĪ)Ż¼Č╝ī”ąąŪķ«a╔·┴╦ļAČ╬ąįĄ─ė░ĒæŻ¼╩╣Č╣Ų╔╩ął÷«a╔·┴╦2▓©Ę┤ÅŚŻ¼Ą½╩┬īŹšf├„Ż¼į┌╩ął÷ĮøØ·Śl╝■Ž┬Ż¼╚╬║╬╚╦Ų¾łD▀`▒│╩ął÷ęÄ┬╔▐k╩┬Ż¼╚╬║╬ŽļĖ─ūā╩┬╬’░lš╣┌ģä▌Ą─ū÷Ę©Č╝╩Ū▓╗┐╔╚ĪĄ─Ż¼╩ął÷╩Ū╩▄╣®Ū¾ę“╦žė░ĒæĄ─Ż¼Č°▓╗╩Ū┐┤ė═ų¼Ų¾śIĄ─└¹ØÖŻ¼ī”ė┌▀@ę╗³cŻ¼╬ęéāæ¬įō▒Ż│ųŪÕąčĄ─šJūRĪŻ

ĪĪĪĪ╚²ĪóÖMŽ“š¹└ĒļAČ╬(2004─Ļ11į┬│§ĄĮ2004─Ļ12į┬─®)

ĪĪĪĪ▀M╚ļ11į┬Ę▌ęį║¾Ż¼Įø▀^▀B└m┤¾Ę∙Ž┬Ą°Ą─CBOT┤¾Č╣ķ_╩╝Ę┤ÅŚŻ¼ć°ļH║Ż▀\┘MārĖ±Ą─┤¾Ę∙╔ŽØqŻ¼╩╣Ą├▀\▌ö│╔▒Š┤¾Ę∙į÷╝ėŻ¼├└ć°▐r├±Ą─Ž¦╩█Ż¼╩╣Ą├├└ć°┤¾Č╣¼Fžø╗∙▓Ņ▒Ż│ųį┌Ė▀╬╗Ż¼ę“┤╦Ż¼▀M┐┌┤¾Č╣│╔▒Š┤¾Ę∙į÷╝ėŻ¼į┌ę╗Č©│╠Č╚╔ŽĄųõN┴╦├└ć°COBT┤¾Č╣Ą─Ž┬Ą°(ęŖ├└ć°┤¾Č╣ĄĮĖ█│╔▒ŠłD)Ż¼ęį▀M┐┌┤¾Č╣×ķų„ę¬įŁ┴ŽĄ─ė═ų¼Ų¾śIē║šź└¹ØÖķ_╩╝┤¾Ę∙£p╔┘╗“╠Ø▒ŠŻ¼▀M┐┌│╔▒ŠĄ─į÷╝ėŻ¼╩╣Ą├Č╣Ų╔ārĖ±│÷¼F┴╦ę╗Č©Ą─┐╣Ą°ąįĪŻ▀BŲ╔ārĖ±į┌┤╦ļAČ╬ęįĄ═╬╗š¹└Ē×ķų„ę¬╠žš„ĪŻ

ĪĪĪĪ2004─ĻęčĮøĮY╩°┴╦Ż¼╬ęéāĄ─═Č┘Yš▀Ż¼░³└©ć°ā╚Ą─ć°ėą╗“├±ĀIė═ų¼Ų¾śI╩Ū▓╗╩ŪįōĘ┤╦╝ę╗Ž┬Ż┐ō■ėąĻP▓┐ķTĮyėŗŻ¼į┌▀M┐┌┤¾Č╣ārĖ±ūŅĖ▀Ą─1-5į┬Ę▌Ż¼ųą╝ZĄ╚5╝ęŠ▀ėą═Ō┘Y▒│Š░Ą─ė═ų¼Ų¾śI┤¾Č╣▀M┐┌┴┐┼c═¼Ų┌ŽÓ▒╚£p╔┘21%Ż¼╬ųĀ¢¼öŽĄĮyĄ─ė═ų¼Ų¾śI┤¾Č╣▀M┐┌┴┐┼c═¼Ų┌ŽÓ▒╚£p╔┘63%Ż¼Č°╬ęéāĄ─ć°ėąŲ¾śIĪó├±ĀIŲ¾śI┤¾Č╣▀M┐┌┴┐ģs│÷¼F┤¾Ę∙į÷╝ė!!!╬ęéāø]ėą▌öį┌õN╩█╔ŽŻ¼Č°╩Ū▌öį┌įŁ┴Ž▓╔┘Å╔ŽŻ¼ę╗┤¼Ė▀ār▀M┐┌┤¾Č╣ܦ┴╦ę╗éĆŲ¾śIŻ¼│²┴╦Įø“×▓╗ūŃ═ŌŻ¼╬ęéā╩Ū▓╗╩Ūį┌Ųõ╦³ĘĮ├µę▓ŪĘ╚▒ą®╩▓├┤Ż┐

ĪĪĪĪ2005─ĻČ╣Ų╔╩ął÷š╣═¹

ĪĪĪĪę╗Īó«öŪ░Ą─ć°ļHĪóć°ā╚Č╣Ų╔╩ął÷ŁhŠ│

ĪĪĪĪ«a┴┐Ż║┼c╔Ž─ĻČ╚ŽÓ▒╚Ż¼2004-05─ĻČ╚Ż¼ū„×ķČ╣Ų╔ē║šźįŁ┴ŽĄ─┤¾Č╣Ż¼Ųõć°ļHĪóć°ā╚┤¾Č╣Ą─╣®Ū¾ĀŅør░l╔·┴╦Ė∙▒ŠąįĄ─▐DūāŻ¼ō■├└ć°▐rśI▓┐╣½▓╝Ą─12į┬Ę▌į┬Č╚╣®ąĶł¾ĖµŻ¼2004─ĻŻ¼╩└Įń┤¾Č╣«a┴┐īó▀_ĄĮ2.31ā|揯¼▒╚╚ź─Ļį÷╝ė4190╚f揯¼├└ć°Īóųąć°┤¾Č╣«a┴┐īóĘųäe▀_ĄĮ8574╚f揯¼1800╚f揯¼Ęųäe▒╚╚ź─Ļį÷╝ė1994╚fćŹĪó200╚f揯¼─┐Ū░─Ž├└Ąžģ^┤¾Č╣«aģ^╠ņÜŌĀŅør└^└m▒Ż│ų└ĒŽļŻ¼Įžų╣ĄĮ12į┬─®Ż¼░═╬„┤¾Č╣▓źĘNęčĮY╩°Ż¼┤¾Č╣ķLä▌┴╝║├Ż¼Įžų╣ĄĮ12į┬27╚šŻ¼░óĖ∙═ó┤¾Č╣▓źĘN═Ļ│╔┴╦90%Ż¼┤¾Č╣ķLä▌Ūķørę▓▓╗ÕeŻ¼╩└Įń┤¾Č╣«a┴┐Ą─į÷╝ėī”ė┌ąąŪķĄ─╔Žąąē║┴”Š▐┤¾ĪŻ

ĪĪĪĪõN╩█Ż║Į±─ĻŻ¼├└ć°▐r├±ę▓ĘŪ│ŻŽ¦╩█Ż¼Ą½├└ć°▐r├±į┌─Ž├└┤¾Č╣┤¾┴┐╔Ž╩ąų«Ū░Ż¼ę╗Č©ę¬īó╩ųųąĄ─┤¾Č╣õN╩█Ą¶Ż¼ę“┤╦Ż¼ę╗Ą®├└ć°▐r├±╝»ųąõN╩█┤¾Č╣Ż¼┤¾Č╣║¾╩ąārĖ±▒žīó┤¾Ę∙Ž┬Ą°Ż¼Å─Č°ė░ĒæĄĮČ╣Ų╔Ą─ārĖ±ĪŻųąć°▐r├±Ą─Ž¦╩█Īóć°ā╚┤¾Č╣ė═ų¼Ų¾śIē║šźą¦ęµĄ═Ž┬Ż¼╩╣Ą├▐r├±╩ųųąĄ─ć°«a┤¾Č╣öĄ┴┐╚į╚╗║▄┤¾Ż¼ęį║┌²łĮŁ×ķ└²Ż¼╣└ėŗ╔ąėą65%ū¾ėęĄ─┤¾Č╣▀Ćį┌▐r├±╩ųųąø]ėą┘uĄ¶Ż¼ļm╚╗Į±─Ļųąć°▐r├±▓╗╚▒ÕXŻ¼Ą½▓╗╣▄į§├┤ųvŻ¼▀@┼·┤¾Č╣įń═Ēę▓ę¬┘uĄ¶Ż¼īóĢ■ī”║¾╩ą┤¾Č╣ārĖ±ą╬│╔║▄┤¾Ą─ē║┴”Ż¼═¼Ģrė░ĒæĄĮČ╣Ų╔Ą─õN╩█ārĖ±ĪŻ

ĪĪĪĪąĶŪ¾Ż║2004─Ļį┌üåų▐▒®░lĄ─Ū▌┴„ĖąĄ─║¾▀z░YĄĮ─┐Ū░▀Ćø]ėąĄ├ĄĮĖ∙▒ŠąįĄ─╗ųÅ═Ż¼Š▀¾w▒Ē¼F×ķļuĪóžiĄ╚╝ęŪ▌Ą─čaÖ┌┴┐Īó┤µÖ┌┴┐Č╝ø]ėą’@ų°╠ßĖ▀Ż¼ę╗ą®Ąžģ^╔§ų┴│÷¼F┴╦£p╔┘Ż¼╝ęŪ▌’ĢBśIī”Č╣Ų╔Ą╚’Ģ┴ŽĄ─ė├┴┐│÷¼F┴╦┤¾Ę∙£p╔┘Ż¼ę╗ą®Šė├±ī”ė┌Bų│ąąśI╚įŽļą─ėąėÓ╝┬Ż¼čaÖ┌Ą─ĘeśOąį▓╗Ė▀Ż¼ō■’Ģ┴ŽŲ¾śIĘ┤ė│Ż¼─┐Ū░Ż¼Bų│ąąśI╚į╚╗▓╗Š░ÜŌŻ¼═¼ĢrŻ¼─┐Ū░Ą─Č╣Ų╔ąĶŪ¾│╩¼FĄžģ^Ęų▓╝▓╗Š∙Ą─╠ž³cŻ¼─ŽĘĮĄ─ÅV¢|Ąžģ^Īó╚A¢|Īó╚AųąĄžģ^Č╣Ų╔ąĶŪ¾┴┐▌^║├Ż¼Ą½╔Į¢|Īó║ė▒▒Īó▀|īÄĪó║┌²łĮŁĄ╚Ąžģ^Ą─Č╣Ų╔Ž¹┘M▓╗═·Ż¼Ą½▓╗╣▄─ŽĘĮ▀Ć╩Ū▒▒ĘĮŻ¼’Ģ┴ŽŲ¾śIī”Č╣Ų╔Ą─▓╔┘ÅČ╝▓╔╚Īė^═¹æBČ╚Ż¼ļSė├ļS┘ÅŻ¼Č╣Ų╔ąĶŪ¾Ą─šµš²åóäė╔ąąĶĢr╚šĪŻ

ĪĪĪĪÄņ┤µĘĮ├µŻ║«a┴┐Ą─Š▐Ę∙į÷╝ėŻ¼ąĶŪ¾Ą─ŽÓī”ŲŻ╚§Ż¼╩╣Ą├2004-05─ĻČ╚╩└Įń┤¾Č╣Ų┌─®Äņ┤µīó▀_ĄĮ6057╚f揯¼Äņ┤µē║┴”╚į╚╗Š▐┤¾ĪŻ

ĪĪĪĪį┌╣®Ū¾ę“╦žĘų╬÷ųąŻ¼└¹┐šĄ─«a┴┐ę“╦žī”ė┌ąąŪķĄ─ė░Ēæ▓╗┐╔─▄¤oŽ▐Ų┌čė└mŽ┬╚źŻ¼▀B└mŽ┬Ą°Ą─ąąŪķī”ė┌«a┴┐į÷╝ėę“╦žęč▀Mąą┴╦│õĘųĄ─Ę┤ė│Ż¼ļSų°ĢrķgĄ─═ŲęŲŻ¼╬ęéāąĶę¬īóĻPūóĄ─ųž³cĘ┼į┌ąĶŪ¾╔ŽŻ¼īó蹊┐Ą─ųž³cĘ┼į┌Ęų╬÷ė░ĒæąĶŪ¾Ą─ę“╦ž╔ŽĪŻ

ĪĪĪĪČ■Īó2005─Ļė░ĒæČ╣Ų╔ārĖ±Ą─ę╗ą®ūāäėę“╦ž

ĪĪĪĪ1Īó2004─Ļ11į┬23╚š±RüĒ╬„üåļuĖą╚Š┴╦Ū▌┴„Ėą,12į┬21╚šįĮ─Ž▒¼░l┴╦Ū▌┴„ĖąŻ¼12į┬22╚šĒnć°ę▓░l¼F┴╦Ū▌┴„ĖąŻ¼═¼╚šŻ¼╚š▒ŠŠ®Č╝Ė«ę╗├¹Bļuł÷╣żū„╚╦åTĮø┤_į\Ėą╚Š┴╦H5N1ą═Ė▀ų┬▓ĪąįŪ▌┴„Ėą▓ĪČŠŻ¼2003─Ļ10į┬Ēnć°░l¼F┴╦Ū▌┴„ĖąŻ¼ĄĮ2004─Ļ1į┬Ż¼Ū▌┴„Ėąķ_╩╝į┌üåų▐Ė„ć°╚½├µ▒®░lŻ¼Į±─ĻŪ▌┴„Ėą░l¼FĄ─╚šŲ┌┼c╚ź─ĻĘŪ│ŻĮėĮ³Ż¼╬ęéāĘŪ│Żō·ą─Ż¼Ū▌┴„ĖąĢ■▓╗Ģ■ŠĒ═┴ųžüĒŻ┐Ż┐╚ń╣¹Į±─Ļį┘┤╬┤¾ĘČć·▒®░lŪ▌┴„ĖąŻ¼ī”ė┌Č╣Ų╔╩ął÷īóą╬│╔ų┬├³Ą─┤“ō¶ĪŻī”┤╦Ż¼╬ęéāæ¬ėĶęį├▄ŪąĻPūóĪŻ

ĪĪĪĪ2Īóć°ļH║Ż▀\┘M║═┤¾Č╣╗∙▓Ņ╩Ū▀M┐┌┤¾Č╣│╔▒ŠĄ─ųžę¬ĮM│╔▓┐ĘųŻ¼╩▄ć°ļH▀\┴”ąĶŪ¾Ą─į÷╝ė┼cŪ░Ų┌įŁė═ārĖ±Ą─┤¾Ę∙╔ŽØqŻ¼2004─ĻŽ┬░ļ─ĻŻ¼ć°ļH║Ż▀\┘M▓╗öÓ┼╩╔²Ż¼ĄĮ12į┬│§▀_ĄĮĖ▀³cŻ¼ļm╚╗¼Fį┌ėą╦∙╗ž┬õŻ¼Ą½║Ż▀\┘MārĖ±╚į╚╗╠Äė┌▌^Ė▀Ą─╬╗ų├Ż¼╩▄├└ć°▐r├±Ą─Ž¦╩█Ż¼├└ć°┤¾Č╣¼Fžø╗∙▓Ņ▒Ż│ųłį═”Ż¼ę“┤╦Ż¼┤¾Č╣╔²┘N╦«Ą─ārĖ±▀Ć▌^Ė▀Ż¼īó▀M┐┌Ą─┤¾Č╣│╔▒Š┤¾┤¾╠ßĖ▀Ż¼ųąć°ė═ų¼Ų¾śIē║šź╦∙ė├┤¾Č╣ėą2/3ęį╔ŽüĒūį▀M┐┌┤¾Č╣Ż¼▀M┐┌┤¾Č╣│╔▒ŠĄ─Ė▀Ą═īóī”Č╣Ų╔ārĖ±ą╬│╔ų▒ĮėĄ─ė░ĒæŻ¼╬ęéāąĶę¬├▄ŪąĻPūóć°ļH║Ż▀\┘M║═┤¾Č╣╔²┘N╦«ārĖ±Ą─ūā╗»ĪŻ

ĪĪĪĪ3Īóųąć°╚╦├±Ä┼╔²ųĄē║┴”ĪŻō■śIā╚╚╦╩┐╣└ėŗŻ¼╚╦├±Ä┼╔²ųĄ╩Ūįń═ĒĄ─╩┬Ż¼ų╗╩Ū▓╗ų¬╩Ū2005─Ļ╔Ž░ļ─Ļ╔²Ż¼▀Ć╩ŪŽ┬░ļ─Ļ╔²Ż¼ę╗Ą®╚╦├±Ä┼╔²ųĄŻ¼ė╚Ųõ╩Ū╔²ųĄĘ∙Č╚▌^┤¾ĢrŻ¼īóĢ■ī”ć°ā╚╔╠ŲĘŲ┌žøą╬│╔▌^┤¾Ą─ø_ō¶ĪŻ

ĪĪĪĪ4Īó ─Ž├└╠ņÜŌ¼Fį┌┐┤üĒ║▄š²│ŻŻ¼Ą½į┌2005─Ļ1Īó2į┬Ę▌Ģ■▓╗Ģ■│÷¼F▌^┤¾ūā╗»Ż┐Ģ■▓╗Ģ■ī”«a┴┐ą╬│╔▌^┤¾Ą─ė░ĒæŻ┐

ĪĪĪĪ5Īó┤¾Č╣õPŠ·▓Īį┌├└ć°│÷¼F║¾Ż¼2005─Ļ├└ć°┤¾Č╣▓źĘN├µĘeĢ■▓╗Ģ■£p╔┘Ż┐2005─Ļųąć°┤¾Č╣▓źĘNĢ■▓╗Ģ■│÷¼F┤¾Ę∙ūā╗»Ż┐2005─Ļ▀@ā╔éĆć°╝ęĄ─╠ņÜŌėųėąšl─▄šfŪÕ│■Ż┐

ĪĪĪĪęį╔Ž▀@ą®ę“╦žČ╝╩Ū╬┤ų¬öĄŻ¼╩Ū╬ęéā╦∙¤oĘ©ū¾ėęĄ─Ż¼ąĶę¬╬ęéāĢr┐╠├▄ŪąĻPūóĪŻ

ĪĪĪĪ╚²Īó2005─ĻČ╣Ų╔╩ął÷ū▀ä▌ŅA£y

ĪĪĪĪųąć°ć°╝ę╝Z╩│ŠųŅAėŗŻ¼ųąć°2004/05─ĻČ╚Č╣Ų╔«a┴┐īó×ķ2117╚f揯¼Ė▀ė┌2003/04─ĻČ╚Ą─1885╚f揯¼ŅAėŗ2004/05─ĻČ╚ųąć°Č╣Ų╔ąĶŪ¾┐é┴┐×ķ2004╚f揯¼Ė▀ė┌╔ŽéĆ─ĻČ╚Ą─1865╚fćŹĪŻÅ─š¹¾w╔Ž┐┤Ż¼Č╣Ų╔Ą─«a┴┐īó┤¾ė┌ąĶŪ¾┴┐Ż¼«öŪ░Ą─╩ął÷ŁhŠ│øQČ©┴╦2005─ĻČ╣Ų╔╩ął÷īó▓╗Ģ■╠½śĘė^Ż¼«a┴┐Ą─┤¾Ę∙į÷╝ėĪóąĶŪ¾Ą─▓╗═·Ż¼īó╩╣Ą├▒ŖČÓĄ─’Ģ┴ŽBų│Ų¾śI▓╔╚Īė^═¹Ą─æBČ╚Ż¼╦³éā▓╗Ģ■┘Q╚╗▓╔┘ÅĪŻ

ĪĪĪĪ├└ć°CBOT┤¾Č╣ārĖ±ī”Č╣Ų╔╩ął÷Ą─ė░ĒæūŅ×ķųžę¬Ż¼²ŗ┤¾Ą─«a┴┐ī”ė┌CBOT┤¾Č╣ārĖ±Š▀ėąÅŖ┤¾Ą─ē║┴”Ż¼├└ć°╝░ć°ā╚▒ŖČÓĄ─Ęų╬÷Ĥī”ė┌├└▒P║¾╩ą╩Ū┐┤┐šĄ─Ż¼Ą½├└▒P╗ž┬õĄ─Ę∙Č╚║═╦┘Č╚ų«┬²Č╝│¼▀^┴╦╦¹éāĄ─ŅAŲ┌Ż¼Å─Ģrķg╔ŽüĒ┐┤Ż¼├└▒P│÷¼FĄ─Ą═³c┐╔─▄Ģ■│÷¼Fį┌2005─ĻĄ─2Īó3į┬Ę▌Ż¼─┐Ū░├└ć°┤¾Č╣Ą─└Ēšō▀M┐┌│╔▒Šę¬į┌2900į¬ćŹęį╔ŽŻ¼ŽÓī”ė┌ć°ā╚┤¾Č╣Č°čįŻ¼├„’@Ų½Ė▀Ż¼ę“┤╦Ż¼į┌├└▒P╗ž┬õų«Ū░Ż¼░³└©ć°ā╚Ą─┤¾Č╣¼FžøārĖ±ĪóČ╣Ų╔¼FžøārĖ±Č╝▓╗╠½┐╔─▄│÷¼F▌^┤¾Ę∙Č╚Ą─╗ž┬õĪŻ

ĪĪĪĪꬎļŅA£y2005─ĻĄ─Č╣Ų╔ārĖ±Ą─Š▀¾wū▀ä▌Ż¼╬ęéā▒žĒÜėąÄūéĆ╗∙▒Š╝┘įOŻ¼1Īó├└ć°CBOT┤¾Č╣į┌2005─Ļ▀\ąąģ^ķg╩ŪŻ║460-480├└Ęų/Ųč╩ĮČ·ĄĮ630-640├└Ęų/Ųč╩ĮČ·.Ż╗2Īóć°ā╚Č╣ė═ārĖ±▒Ż│ųį┌─┐Ū░Ą─╦«ŲĮĪóć°ā╚ė═ų¼Ų¾śIē║šź└¹ØÖ▓╗│÷¼F┤¾Ą─╠ØōpŻ╗3Īó2005─Ļ├└ć°Īóųąć°┤¾Č╣▓źĘN├µĘe╝░«a┴┐▓╗│÷¼F┤¾Ą─ūā╗»Ż╗4Īóć°ā╚Č╣Ų╔ąĶŪ¾▓╗│÷¼FśOČ╦ūā╗»ĪŻ

ĪĪĪĪ╚ń╣¹ęį╔Ž╝┘įO─▄ē“│╔┴óŻ¼─Ū├┤Ż¼░┤─┐Ū░Ą─║Ż▀\┘M╝░╗∙▓Ņėŗ╦ŃŻ¼╣Pš▀šJ×ķŻ¼į┌ė═ų¼Ų¾śI▒Ż▒ŠĄ─Ū░╠ߎ┬Ż¼2005─ĻČ╣Ų╔¼FžøārĖ±(╩╣ė├▀M┐┌┤¾Č╣▀Mąąē║šźĄ─Ų¾śI)┐╔─▄Ą─ĘČć·×ķŻ║

ĪĪĪĪCBOT┤¾Č╣ārĖ±(├└Ęų/Ųč╩ĮČ·) ┤¾Č╣▀M┐┌│╔▒Š(į¬/ćŹ) ŽÓī”æ¬Ą─ć°ā╚Č╣Ų╔ārĖ±(į¬/ćŹ)

ĪĪĪĪ460 2597 2100

ĪĪĪĪ500 2741 2290

ĪĪĪĪ550 2921 2530

ĪĪĪĪ600 3101 2750

ĪĪĪĪ640 3246 2900

ĪĪĪĪ2005─ĻČ╣Ų╔Ą─¼FžøārĖ±śOŽ▐▓©äėĘČć·Ģ■į┌2100-2900Ż¼īŹļH╔ŽŻ¼ļSų°ĢrķgĄ─═ŲęŲŻ¼║Ż▀\┘M╝░├└ć°┤¾Č╣╗∙▓ŅČ╝┤µį┌ų°Ž┬š{Ą─┐╔─▄Ż¼▀M┐┌┤¾Č╣│╔▒ŠŽ┬ĮĄĄ─┐╔─▄ąį▌^┤¾Ż¼į┘╝ė╔Žė═ų¼Ų¾śIĄ─└¹ØÖŻ¼ę“┤╦Ż¼2005─ĻČ╣Ų╔¼FžøārĖ±ČÓöĄĢrķgīó┐╔─▄Ģ■į┌2200-2700ģ^ķgš╩ÄŻ¼Ąū▓┐│÷¼FĄ─Ģrķgėą┐╔─▄į┌2005─ĻĄ─3Īó4į┬Ę▌Ż¼Ą½╚ń╣¹ęį╔Ž╝┘įOŚl╝■│÷¼F▌^┤¾ūā╗»Ż¼╬ęéāæ¬įō▀mĢrī”Č╣Ų╔Ą─▓©äėģ^ķg▀Mąąš{š¹ĪŻŻ©üĒį┤Ż║║═ėŹ╠ž╝s/±R├„═·Ż®

|