研究:隨著國際鋁市的走強 國內鋁市漲勢如虹 |

|---|

| http://whmsebhyy.com 2006年01月20日 01:56 中大期貨 |

|

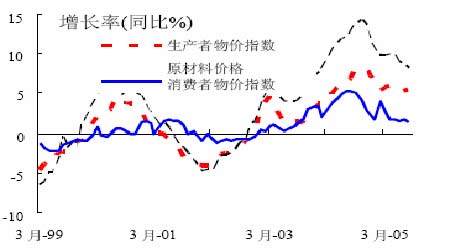

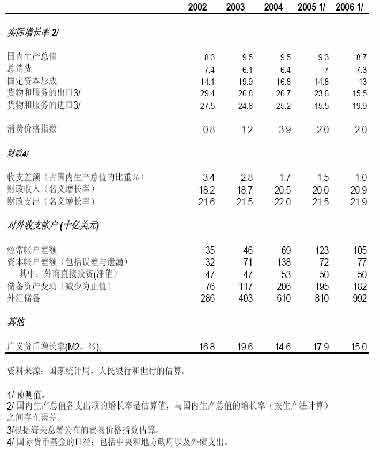

一、 2005 行情回顧: 國際鋁市: 2005 年的國際鋁市一如我們 04 年底預期般再度延續了牛市行情。全世界范圍內的供應面吃緊令鋁價自年初伊始便一直運行在歷史高位水準之上。雖然二季度末期因消費淡季來 臨,使得三個月期鋁在 7 月 1 日一度回落至 1685美元/噸年內低點,但隨之而來的能源價 格暴漲以及金屬市場走強,為期鋁再續強市提供了完美理由。之后的第三第四季度,鋁價 迅速拉升――尤其在進入 11月后,短短兩個月內輕松突破了 2000 美元/噸關鍵阻力位,并 在 12 月 30 日盤中沖至 2290 美元/噸――這一近 20年以來歷史最高位,累計較年初升幅達 到 28%。 圖 1. LME 三個月期鋁 05 年度周走勢圖 國內鋁市: 國內市場與國際市場的正相關關系,在 05 年再度得到驗證。隨著國際鋁市的走強,國內鋁市漲勢如虹。在經過年初前兩個季度高價區內反復盤整后,受國內良好的基本面因素 支持,主力合約期價在 10 月后再次突破 17000元/噸關鍵阻力位,并一路瘋狂上揚,挑戰 歷史高位 20000 元/噸,至 12 月 14 日期價最高曾達到 19870 元/噸,并有望期價較年初累計升幅達 11%以上。 不過,因目前市場受現貨拋盤壓力增大以及國家消極壓制出口減輕國內鋁供給過剩局面的關稅政策等因素影響,國內鋁市再度出現季節性滯漲盤整狀態。 圖 2.滬鋁主力 3 月合約周走勢圖 二、2005 年及 2006 年影響鋁市之重要因素分析: (1) 宏觀經濟 ①國際: --2005 年,美國經濟經受住了油價高漲、颶風襲擊、房地產泡沫等負面因素的考驗,保持了較為強 勁的增長動力,前三季度的經濟增長率分別達到3.8%、3.3%和 4.3%。美元匯率扭轉跌勢,至 11 月 16 日歐元兌美元報收 1∶1.1671,美元升值幅度超過 14%。美元強勁反彈得益于美聯儲連續加息導致美元和歐元利差持續擴大。但布什提名伯南克為格林斯潘的接班人,引發市場對美聯儲貨幣政策走勢的猜測。 --歐洲央行的基準利率自 2003 年 6 月以來,一直保持在 2%的歷史低點。得益于低利率環境,歐元區經濟逐步復蘇,走出低迷。12 月 1 日,歐洲央行溫和調高歐元區利率 0.25 個百分點至 2.25% --日本經濟繼續保持緩慢增長的態勢。2005 年前三個季度,日本實際國內生產總值增長率達到1.2%、0.8%和 0.4%。日本央行預計困擾日本經濟多年的通縮問題將在 2005 年的財政年度結束。為了維持 經濟增長、克服超過 7年的通縮,日本央行 2005 年仍然決定維持接近零的利率不變。預計 2006 年日本央 行有可能根據經濟形勢變化做出微幅加息的決定。 分析: 全球經濟的逐漸復蘇和國際油價的連創新高,令通脹苗頭逐漸在世界范圍內顯現。以 美聯儲連續 13 次加息為主要標志的全球加息潮悄然掀起。我們認為在國際油價高位運行以 及通脹壓力擴散的情況下,06 年全球加息潮很可能將延續。 但對于美元匯率而言,美聯儲連續13次提息,已使美國短期利率升至2001年4 月以來的最高水平,因此保持 05年這樣程度的升勢將面臨很大阻力,趨跌的可能性明顯大 于繼續上升的可能性。12月13日再次提息后的美聯儲的聲明已向世界金融市場發出了這樣一個信號:如果沒有特別需要,這輪提息行動已接近尾聲。即保持相應的利率水平目 前應該為4.5%左右。 此外,美國的貿易逆差持續上升也對美元走強有抑制作用。根據美國政府的最新統計,今年頭10個月,美國的貿易逆差以年率計算已經高達7180億美元,比去年的歷史最高逆差紀錄6176億美元猛升1000多億美元。這使得美元匯價明年很難繼續保 持升勢。同時,由于 05年幾次颶風的影響,美國政府用于救災和城市重建的費用不小,這 可能會導致本年度的財政赤字回升,從而對美元匯率產生影響。 國際市場金屬鋁通常與美元匯率之間保持著密切的負相關系。若 06 年美元走勢趨 弱,則我們有理由相信這可能為期鋁價格提供一定支撐。 ②國內: 圖 3:中國通貨膨脹增長率變化 -- 2005 年 7 月 21 日,中國人民銀行宣布自 7 月 21 日起開始實行以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度。此次匯率改革在出其不意的時機下推出,對全球經濟和貿易將產生 重要的影響,最終贏得了多國政府和國際組織的積極評價。 --國家發改委日前發布的《2005 年第三季度中國宏觀經濟分析》報告指出,今年 1 至 3 季度,中國經 濟運行平穩,初步核算,前三季度國內生產總值106275 億元,同比增長 9.4%,增速比上年同期低 0.1 個百 分點。其中,第一產業增加值 13510 億元,增長 5.0%;第二產業增加值60440 億元,增長 11.1%;第三產 業增加值 32325 億元,增長 8.1%。分季度看,第一、二、三季度分別增長 9.4%、9.5%和 9.4%, GDP 增 長 9.4%,CPI 上升 2.0%,呈現出高增長、低通脹的良好態勢。報告也指出,經濟中的結構失衡仍很嚴重, 主要是外需過旺,內需不足,投資強勁,消費乏力,其背后是體制上的扭曲和政策上的失誤。求解之道在于, 一是從調整政府和居民收支入手,將政府工作從經濟增長為主轉向社會發展為主,二是調整內外關系和金融開放的次序、速度和力度,使國人增加收入,積累財富。初步預計,四季度我國經濟將平穩增長,全年 GDP 增 長 9.3%左右,CPI 上漲 2.5%左右。 附表 1、中國已公布經濟指標最新總覽 分析: 綜合各方數據來看,隨著國內需求的增長以及消費者物價通貨膨脹在經濟降溫措施的作用下出現回落,中國經濟過熱的風險已經下降。這證明了自去年四月開始的宏觀經濟調 控是有效的,國內金屬市場趨于穩定發展。 而國家對于人民幣匯率制度的改革則是05年另一大經濟舉措。自八十年代初期以來,我國人民幣匯率制度曾先后經歷三個階段:1981-1984年形成的貿易匯率和非貿易匯率并存的雙重匯率制;1985-1993年形成的官方匯率和外匯調劑價并存的新的雙重匯率制;1994年匯率并軌以來實行的以市場供求為基礎的單一的有管理浮動匯率制度。對于金屬市場來說,匯率改革將給國內的電解鋁出口企業帶來直接沖擊。人民幣升值的后果通常會導致其 出口利潤下降。 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 06年暴利項目揭秘 圖 |

| 做女人事業賺足女人錢 |

| 電子系統設計免費贈閱 |

| 小女子開店30天暴富 |

| 猶太億萬富翁賺錢36計 |

| 二折提貨 千元做老板 |

| 2006藥界金礦招商指南 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|