黃金研究:眾星捧月黃金市場牛市格局強勢不改(2) | ||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年01月17日 00:40 高賽爾金銀 | ||||||||||||||||||||||||||||||

|

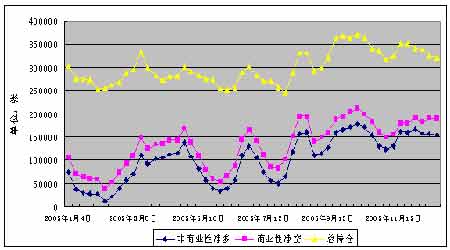

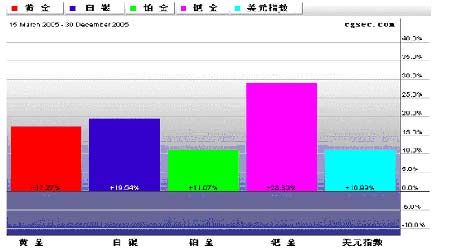

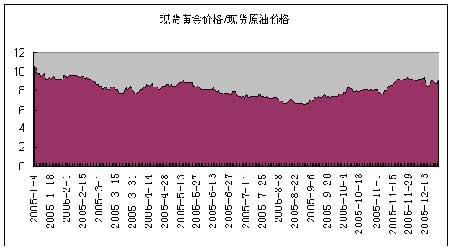

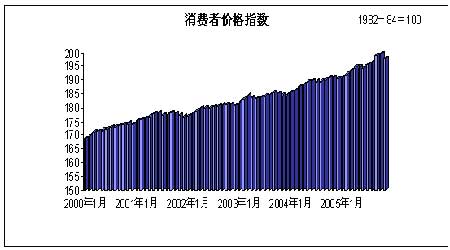

四、國際投資基金與國際金價 20世紀末期的最后20年時間,美國乃至全球證券市場、債券市場、房地產市場以及金融衍生產品市場的持續性火爆走勢掩蓋了黃金的金色光芒,共同基金經理紛紛將資金投入金融資產,伴隨著美國一輪繁榮經濟周期的終結,全球步入了經濟衰退,股市,債市,房地產市場步入低靡走勢,隨著美元的不斷走貶,商品市場迎來了一輪火爆的牛市行情,商品市場的代表——黃金慢慢進入了投資者的視野,基金經理對貴金屬市場的熱愛(特別是黃金)并不是空穴來風,現今全球正在經歷的一場貨幣信用危機不得不讓基金經理們找尋替代物以此來對沖匯率不穩定的風險,而在歷史長河中貴金屬充當過貨幣角色的特殊地位正是基金經理青睞貴金屬市場原因之所在。 下圖是COMEX(紐約商交所)市場持倉頭寸走勢圖,總持倉為所有月份持倉的總和,非商業性凈多=非商業性多頭-非商業性空頭,商業性凈空=商業性空頭-商業性多頭。從持倉統計數據來看,每一輪金價的高點或者低點都伴隨著持倉數據的高點和低點(由于CFTC美國商品期貨交易管理委員會每周二公布數據,誤差也集中于4個交易日),由此我們也可輕易看出基金在2005年黃金市場扮演著引路人的角色。投資基金對市場的炒作就像放大鏡作用于物體一樣,任何一個微小級別的浪花都能在這個市場上演變為一輪波濤洶涌的巨浪,姑且不論投資基金的炒作讓國際金價溢價是20%還是30%,2005年前期的倫敦市場、中期的日本TOCOM市場以及美國的COMEX市場都能找到基金熟悉的身影,投資基金的炒作仍將在以后很長一段時間里正面影響國際金價的走勢。 COMEX市場期貨黃金持倉走勢圖 五、其他因素對國際金價的影響 以上不管是供需因素還是美元走勢或者是基金持倉對國際金價有著顯而易見的影響,我們從數據中可以直觀的找到證據,以下3方面的因素對國際金價也有著不同程度的影響,只是內中的聯系需要我們去深入發掘。 1、貴金屬市場對黃金價格的影響 貴金屬系指金、銀、鉑、銠、鈀、銥、釕、鋨等8個元素,黃金從屬于貴金屬,貴金屬市場在2001年后迎來的一波牛市行情同樣對黃金走勢起到了很大的促進作用,而黃金的牛市走勢又反過來引領貴金屬走勢,二者互為依托,相互促進,貴金屬之所以“貴”原因就在于它們資源少而散,故顯得格外珍貴。 20世紀末期至21世紀初期,習慣了利用金融衍生工具配置資產的基金經理們發現了自己手中的頭寸波動幅度很大,風險得不到有效控制,而在自己的資產組合里加入商品類資產特別是貴金屬資產,那么資產的穩定性、績效性以及流動性將得到大幅提升。2001年過后的全球經濟穩健復蘇也加大了對貴金屬的需求,在經濟復蘇的背后,通貨膨脹的抬頭使人們審視貴金屬對于對沖通貨膨脹的作用。下圖向我們展示了200個交易日內貴金屬與美元指數的對比收益率走勢,由此我們也可以看出貴金屬對于對沖貨幣匯率的波動具有先天的優勢。 200個交易日貴金屬收益柱裝圖 2、原油對黃金價格走勢的影響 從統計數據來看,原油走勢與國際金價具有正向相關聯系,但從嚴謹的角度出發,原油市場對黃金市場更多的是階段性的影響,如果原油價格的上漲只是受短時期的投機性因素拉動,并且價格很快回復至合理水平,并不至于對核心通貨膨脹率起到拉抬作用,那么黃金市場對原油的走勢將不會那么敏感,但如果原油價格的上漲更多來源于供需因素拉動,并在中長期價格都徘徊于高位,那么原油市場對黃金市場正向相關影響是非常大的。 從二者歷史采集數據來分析,黃金與原油的比率大致維系在15:1——17:1,也就是說1盎司黃金可以換取15~17桶原油,而從2005年來看(走勢圖如下)黃金與原油的比率卻維系于10:1下方區域,是黃金變的便宜了還是原油變的貴了呢?對此筆者傾向于兩種合理性的解釋:1、原油前期的上漲并非全部來源于供需因素的失衡,投機性因素的推波助瀾同樣功不可抹,原油在短期內價格可以急漲急跌,但黃金的本質以及各國央行在期間的博弈決定了其慢牛格局;2、原油對黃金市場的影響更多的源于間接推動,而非直接的因果聯系,原油上漲帶動價格指數的上漲,通過成本拉動影響核心物價指數,核心物價指數直接作用于通貨膨脹指數從而影響投資者買入黃金類資產規避風險,因為黃金硬通貨的本質。 2005年黃金與原油價格比率走勢圖 3、通貨膨脹對黃金價格走勢的影響 長期的歷史向我們證明黃金是對沖通貨膨脹最有效的工具。通貨膨脹期間,黃金價格跟隨通貨膨脹指數同步上漲,并且上漲幅度領先于通貨膨脹指數,而在通貨緊縮期間,黃金價格不一定同步下跌或者講下跌幅度小于通貨緊縮系數。 面對美國經濟、歐元區經濟、日本經濟2005年的強勁復蘇,通貨膨脹也成為懸在各國央行頭頂的利劍,而低利率時代造就的高油價、高勞動成本、投機資金四處肆虐放大了通貨膨脹的危害程度。從2004年開始,通貨膨脹不斷在西方發達國家猖狂肆虐,由于貨幣的傳導機制,新興市場國家的通貨膨脹預期同樣沒有得到良好控制,油價或其他投機性因素沖擊的影響不可避免的更加明顯,任何一次人為或自然災害的影響都會讓金融市場產生很強的“蝴蝶效應”。同時,我們也可以從美聯儲13次加息、歐洲央行5年來首次加息,日本國內對結束寬松貨幣政策呼聲越來越高中找到通貨膨脹加深的證據。如下圖所示,盡管美聯儲從2004年6月30日開始加息周期,但CPI(消費者價格指數)指數增勢強勁,特別是2004年過后上漲勢頭有增無減。 美國國內消費者價格指數 1982-1984=100 4、外匯儲備對國際黃金價格的影響 對一國中央銀行而言,到底應該增加還是應該減少黃金儲備?黃金儲備占整體外匯儲備的份額應該在什么樣水平?不管是國際金價徘徊于300.0美元下方還是國際黃金價格越過500.0美元上方,此種爭論就從沒有停息過,一方面,歐洲黃金儲備大國不斷減持黃金資產,黃金支付功能的削弱以及增加歐元在儲備中的地位是歐洲各國央行減持黃金資產的主要原因;另一方面,亞洲黃金低儲備國家成為市場人士猜測增持黃金資產的對象,中國、日本以及石油輸出國是投資者的首要猜測對象(如下表所示),外匯儲備多元化,黃金的保值、增值功能以及戰爭時期特殊貨幣功能又使黃金受到各國政府青睞。

原油價格的高位運行讓石油輸出國家不斷的累計石油美元,而地球上原油第二大輸出國——俄羅斯宣布用部分石油美元增持黃金資產后,市場紛紛猜測中東石油出口國的舉動。對一國而言,黃金對穩定國內經濟,保持幣值穩定有重要積極作用,是一國經濟實力的象征,但對于一個發展中國家而言特別是中國,手里握有過多的黃金顯然不是明智的選擇。對一個發展中國家而言,干預外匯市場,維護匯率機制的穩定高效才是重點所在,對待此問題上我們應趨向于理智,建議低黃金儲備國以后可以分時期分批量的購入黃金,并可不直接通過市場而與各國央行協議購金,以達到外匯儲備多元化,外匯儲備保值、增值的目的。 六、2006年國際金價預測 2005年國際黃金市場相較以往最大的不同便是國際金價擺脫了美元的束縛。黃金是一個同時兼具商品屬性以及貨幣屬性的特殊商品,隨著美元從2002年貶值之途的開始,黃金亦步亦趨的跟隨美元的牽引緩步向上,而如今,伴隨著全球貨幣信用危機的深化,人們又在重新審視黃金的本色光輝,黃金的貨幣屬性正在慢慢的展示在人們面前。 2005年國際黃金市場還有一個重要特征便是交易重心從蘇黎世市場、倫敦市場向亞洲(香港和日本)市場以及美國市場轉移,在全球經濟復蘇的前提下亞洲金商不斷的將自身的熱情注入黃金市場,而美國市場我們知道是全球最大的黃金衍生品交易市場,美國基金正在從金融產品對沖金融資產的思維模式中轉變過來,轉而將目光灑向實物市場,特別是商品市場核心——黃金市場。 綜合以上諸多各項因素以及作用于黃金的影響,筆者傾向于在已經可以觸摸的2006年,世界經濟仍將維系強勢復蘇的步伐,商品市場仍將有繼續沖高的潛能,原油價格仍將高位震蕩于40美元——90美元之間。預計2006年國際金價仍將維系牛市格局,從2001年黃金市場開始牛市格局至今,2001年,最高最低價差44美元,上漲6.2美元,漲幅2.28%;2002年上下價差76.95美元,上漲68.1美元,漲幅24.44%;2003年高低價差91.95美元,上漲68.8,漲幅19.88%;2004年高低差價85.75美元,尾市上漲23.1美元,漲幅5.57%;過去的2005年高低點相差130.5美元,上漲80.0美元,漲幅18.31%。預計2006年國際黃金均價會在500.0美元上方,價格波動區間在485.0美元——620.0美元之間,后市不排除繼續大幅沖高的可能性,但瘋狂過后的金市理應回歸理性運行態勢,慢牛格局、沖高回落將主導2006年的國際黃金市場格局。 高賽爾金銀研發中心 高金 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 貴金屬投資 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 06年暴利項目揭秘 圖 |

| 小女子開店30天暴富 |

| 2006年最賺錢的行業 |

| 做女人事業賺足女人錢 |

| 年前開店,月賺10萬 |

| 商機!抽油煙機將淘汰 |

| 2006藥界金礦招商指南 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 高血脂!脂肪肝請留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|