ьSҪрСРҫҝЈәұҠРЗЕхФВьSҪрКРҲцЕЈКРёсҫЦҸҠ„ЭІ»ёД |

|---|

| http://whmsebhyy.com 2006Дк01ФВ17ИХ 00:40 ёЯЩҗ –Ҫргy |

|

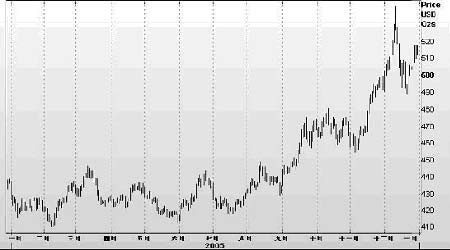

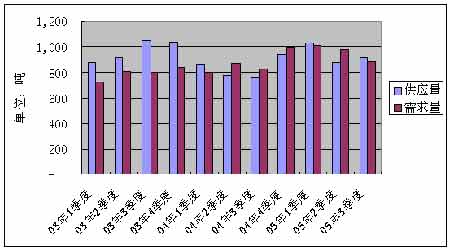

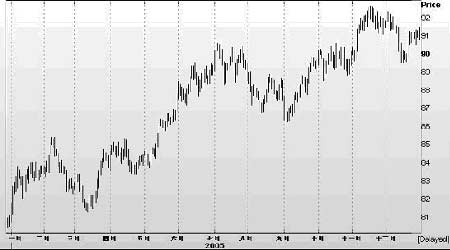

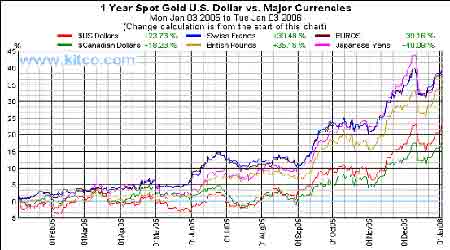

ЎЎЎЎТ»Ўў2005ДкҮшлHҪрғr»Шоҷ ЎЎЎЎ»Шоҷ2005ДкҮшлHҪрғrЧЯ„ЭЈ¬ВэЕЈёсҫЦКЗШһҙ©2005ДкКРҲцөДЦч»щХ{Ј¬ХсКҺЎўАӯёЯ„tКЗЦч»щХ{ұіәуөДІеЗъЈ¬05ДкҮшлHьSҪрғrёсІ»”аЛўРВ18ДкёЯьcЎў„“іц24ДкРВёЯЈ¬¶шҮшлHҪрғrФЪЧЯіцҙЛЭҶРРЗйәуЈ¬КЈҙэөДПВТ»ӮҖДҝҳЛұгКЗ1980ДкёЯьcЎӘЎӘ850.0ГАФӘЎЈ ЎЎЎЎҮшлHҪрғrҸД05ДкДкіхЦБ9ФВ8ИХіК…^йgХсКҺКРёсҫЦЈ¬ХсКҺЙПЬү450.0ГАФӘЈ¬ПВЬү410.0ГАФӘ(ЧЯ„ЭҲDИзПВ)Ј¬ҸД9ФВ8ИХЦБ10ФВ12ИХЈ¬ҮшлHҪрғrЧЯіцҶОЯ…ЙП“PРРЗйЈ¬ЧоёЯЯ_өҪ480.25ГАФӘЈ¬ФЪлSәуөД17ӮҖҪ»ТЧИХАпЈ¬ҪрғrФЩҙОПтПВРЮХэЈ¬ҪШЦ№11ФВ4ИХЈ¬ҮшлH¬FШӣҪрғrёсЧоөН455.0ГАФӘЈ»ҸД11ФВ16ИХй_КјЈ¬ҮшлHҪрғrФЪТ»ёщ10.7ГАФӘйLк–Һ§„УПВЈ¬ФЩҙОҙөЖрЙПЙэөДМ–ҪЗЈ¬ҪШЦ№12ФВ12ИХҮшлHҪрғrЧоёЯұ»НЖЙэЦБ540.9ГАФӘЈ¬¶шҙЛЭҶІЁ¶ОөДоIЬҠИЛОпКЗИХұҫН¶ЩYХЯЈ¬ИХұҫН¶ЩYХЯТФј°ҒҶЦЮ¬FШӣҪрЙМІ»УӢҙъғrөДЩIИлІ»”аЦъНЖTOCOM(–|ҫ©№ӨҳIЖ·Ҫ»ТЧЛщ)ЖЪҪрЕКФҪРВёЯЈ¬ФЪҙЛЖЪйgЈ¬ЕЭДӯөДіЙ·ЦЯhҙуУЪьSҪрұҫЙ«өД№вЭxЈ¬лSәуЈ¬ҪрғrпLФЖН»ЧғЈ¬ҺЧәхёъЙПқqН¬ҳУГНБТЈ¬Т»ЭҶЖЩІјКҪөДПВөшЧҢҮшлHҪрғrФЪ7ӮҖҪ»ТЧИХАпЧоөНТҠЦБ489.0ГАФӘЈ¬өш·щ51.9ГАФӘЈ¬ҫНФЪьSҪрН¶ЩY·ЦОцҺҹјҠјҠПВХ{ҮшлHҪрғrғrО»Ц®•rЈ¬ҮшлHҪрғrVРНАӯЙэЈ¬ГАҮш»щҪрөДҢҰӣ_ҹбЗйЧҢьSҪрФЩҙОҙчЙПөЫНхөД»К№ЪЈ¬ҪШЦ№2005ДкөДЧоәуТ»ӮҖҪ»ТЧИХЈ¬ҮшлHҪрғrКХкP517.2ГАФӘЈ¬ёъДкіх1ФВ3ИХөД437.5ГАФӘПаұИЈ¬И«ДкЙПқq79.7ГАФӘЈ¬қq·щ18.22%ЎЈ ЎЎЎЎ2005ДкьSҪр¬FШӣғrёсЧЯ„ЭҲD ЎЎЎЎ ЎЎЎЎ¶юЎўҮшлHьSҪрКРҲцөД№©РиТтЛШ ЎЎЎЎҸДКАҪзьSҪр…f•юҪyУӢЩYБПҒнҝҙЈә2004ДкьSҪрҝӮ№©Ҫo3338ҮҚЈ¬ЖдЦРөV®a№©‘Ә2035ҮҚЈ¬№Щ·ҪХюё®ІҝйTіцКЫьSҪр475ҮҚЈ¬ЕfФӯБП»ШКХ829ҮҚЈ¬ЕcЦ®РОіЙҢҰұИөДКЗЈ¬2004ДкьSҪрҝӮРиЗу3498ҮҚЈ¬ЖдЦРКЧп—әН№ӨҳIУГьSҪр2613Ј«409ЈҪ3022ҮҚЈ¬ҪрҺЕУГьSҪр391ҮҚЈ¬ETFs(Ҫ»ТЧЛщҪ»ТЧ»щҪр)ьSҪрРиЗу133ҮҚЈ¬№©РиИұҝЪ160ҮҚЈ¬РиЗуҙуУЪ№©ҪoЎЈ ЎЎЎЎЯMИл2005ДкЈ¬1јҫ¶ИьSҪрҝӮ№©Ҫo1025ҮҚЈ¬РиЗу1010ҮҚЈ¬№©РиИұҝЪЈ«16ҮҚЈ¬2јҫ¶ИьSҪрҝӮ№©Ҫo871ҮҚЈ¬РиЗу981ҮҚЈ¬№©РиИұҝЪ-111ҮҚЈ¬3јҫ¶ИьSҪрҝӮ№©Ҫo920ҮҚЈ¬ҝӮРиЗу884ҮҚЈ¬№©РиИұҝЪЈ«36ҮҚЎЈҸД”ө“юөДҪyУӢЦРОТӮғҝЙТФ°l¬FЯ@ҳУТ»ӮҖКВҢҚЈ¬ГҝДкөДөV®aьSҪр¶јјҜЦРУЪТ»ӮҖПаҢҰЖҪ·ҖөДЛ®ңКЈ¬¶шёчҮшСлРРөД‘B¶ИКЗӣQ¶ЁьSҪрғrёсөД¶МЖЪТтЛШЈ¬°йлSЦшУўёсМmСлРРТФј°ИрөдСлРР’ҒҪрРР„УҪУҪьОІВ•Ј¬ёчҮшСлРРҢҰьSҪрөД‘B¶ИИХЪ…•бГБЈ¬°йлSЦшИ«ЗтҪӣқъөД·ҖІҪҸНМKЈ¬УГУЪЦйҢҡКЧп—ҪрөДРиЗуҫSПөФЪТ»ӮҖПаҢҰЭ^ёЯөДЛ®ЖҪЈ¬¶шФЪЯ@ЖдЦРМШ„eЦөөГТ»МбөДКЗETFsҢҰьSҪрөДН¶ЩYРФРиЗуЈ¬ETFsҢҰьSҪрөДН¶ЩYРиЗуКЗРиЗуН¬ұИ”ө“юЦРФц·щЧоҙуөДЎЈьSҪрөДРиЗуЦчТӘКЗЦйҢҡКЧп—өДРиЗуТФј°ьSҪрөДН¶ЩYРФРиЗ󣬶шН¶ЩYРФРиЗуКЗҪьДкҒнН»іцөДТ»ӮҖББьcЎЈ ЎЎЎЎҸДПВҲDЦРОТӮғҝЙТФ°l¬FьSҪрЙПқqөДЦлҪzсRЫEЈ¬03ДкьSҪ𹩑ӘҫSПөУЪТ»ӮҖЭ^ёЯөДЛ®ңКЈ¬РиЗуҫoлS№©ҪoЈ¬ФЪЪ…„ЭЭҶЮDЦРЈ¬РиЗуВэВэҫSПөУЪЭ^ёЯЛ®ЖҪЈ¬¶ш№©Ҫo…sІ»ДЬёъЙПРиЗуөДІҪ·ҘЈ¬ҮшлHҪрғrФЪЛ®қqҙ¬ёЯЦРҫҸІҪЪ…ЙэЎЈьSҪрөД№©ҪoЦчТӘҒнФҙУЪІЙөVТФј°СлРРбҢ·ЕьSҪрғҰӮдЈ¬¶шьSҪрөV®aҸДН¶ИлөҪ®aіцРиТӘөДЦЬЖЪКЗ5Ў«7ДкөД•rйgЈ¬¶шЎ¶ИAКўоD…fЧhЎ·өДәһУҶЧҢСлРРөД№©ҪoҫSПөУЪПаҢҰЖҪ·ҖөДЛ®ЖҪЈ¬һй·Җ¶ЁьSҪрКРҲцғrёсЈ¬МбёЯёчҮшСлРР’ҒКЫьSҪрөДНёГч¶ИЈ¬2004Дк3ФВҡWЦЮСлРРЕc14ҮшЦРСлгyРРЦШРВәһУҶБЛЎ¶СлРРКЫҪр…fЧhЎ·(Фӯ…fЧh2004Дк9ФВөҪЖЪ)Ј¬јs¶Ё5ДкғИ’ҒКЫьSҪрөДПЮо~һй2500ҮҚЈ¬јҙГҝДкјs500ҮҚЧуУТЎЈФ“РВ…fЧhәНКРҲцоAЖЪ»щұҫТ»ЦВЈ¬ЦчТӘөДІ»Н¬КЗ15ӮҖСлРРәһКрөДРВөДКЫҪр…fЧh°СКЫҪро~¶ИҸДГҝДк400ҮҚМбёЯөҪГҝДк500ҮҚЎЈФ“…fЧhөДәһУҶУРАыУЪёчҮшСлРРА^АmТФ…fЧh·ҪКҪјsКш№Щ·ҪөДьSҪр’ҒКЫРРһйЈ¬№ІН¬·Җ¶ЁьSҪрКРҲцғrёсЎЈ ЎЎЎЎИ«ЗтьSҪр№©РиҝӮБҝ(јҫ¶ИҪyУӢ) ЎЎЎЎ ЎЎЎЎИэЎўГАФӘЧЯ„ЭЕcҮшлHҪрғr ЎЎЎЎ·ӯйҶ2005ДкИ«ЗтҪӣқъЈ¬ЧҢОТӮғПлөҪөДКЗКІГҙЈҝИЛГсҺЕЙэЦөЎўёЯУНғrЎўпZпLҝЁМШАпДИ(Hurricane Katrina)ЎўГАВ“ғҰ(FED)13ҙОјУПўЎўҡWЦЮСлРР(ECB)5ДкҒнКЧҙОјУПўЦБ2.25%Ўў·ЁҮшәНәЙМmҢҰҡWГЛ(European Union)‘—·ЁН¶іц·ҙҢҰЖұЎўӮҗ¶ШөШиFҙуұ¬ХЁЈ¬·ЁҮшұ©ҒyЎўЗЭБчёРЎў”а”аАmАmөДИХұҫҪӣқъҸНМKЦ®В•ТФј°ГАФӘөДЙПқqЈ¬»Шоҷ2005ДкИ«ЗтҪӣқъЧЯ„ЭЈ¬І»·Җ¶ЁТтЛШХэФЪФцјУЈ¬ө«ҸДҝӮуwҒнҝҙИ«ЗтҪӣқъПІҙуУЪ‘nЎЈ ЎЎЎЎГАҮшҪӣқъөДҸҠ„ЕҸНМKТФј°І»”аСУАmөДјУПўІҪ·ҘМбХсБЛГАФӘЧЯ„ЭЈ¬ГАФӘЦё”өҸДДкіхй_ұP•rөД80.88ьcЦБДкД©КХұP•rөД91.08ьcЈ¬ЧоёЯЙПӣ_ЦБ92.63ьcЈ¬ЧоөНПВҙмЦБ80.77ьcЈ¬ЙПқq10.20ьcЈ¬қq·щ12.61%,ЖдЦРҡWФӘғ¶ГАФӘУЙДкіх•rөД1.3554өҪДкД©•r»¬ВдЦБ1.1837Ј¬ПВөш0.1717Ј¬ПВөш·щ¶И12.67%Ј»Уўж^ғ¶ГАФӘУЙДкіх•rөД1.9188өҪДкД©өшЦБ1.7225Ј¬ПВөш0.1963Ј¬ПВөш·щ¶ИЯ_өҪ10.23%Ј»ГАФӘғ¶ИХФӘУЙДкіх•rөД102.72ЙПқqЦБ117.67Ј¬ЙПқq14.95Ј¬Дк¶Иқq·щ14.55%ЎЈ2005ДкөДНв…RКРҲцәБҹoТЙҶ–ҢЩУЪГАФӘЈ¬ГАФӘғ¶ЦчБчШӣҺЕҫщУРІ»Н¬іМ¶ИөДқq·щ(іэғ¶јУФӘПВөш)Ј¬Шһҙ©И«ДкНв…RКРҲцЈ¬ГАҮшЎ°лpіаЧЦЎұЎўУРғrЧCИҜКХТжВКЎўГАВ“ғҰ13ҙОјУПўТФј°ёчҮшҪӣқъ°lХ№Л®ЖҪөДІо®җИФКЗНв…RКРҲцЙПөДИјБПЈ¬¶шФЪЯ@ЖдЦРЈ¬ёчҮшйgАыВКЦ®ІоіЙБЛЧуУТ…RВКЧЯ„ЭӣQ¶ЁРФөДТтЛШЎЈ ЎЎЎЎ2005ДкГАФӘЦё”өЧЯ„ЭҲD ЎЎЎЎ ЎЎЎЎБЛҪвьSҪрөДИЛ¶јЦӘөАЈ¬ГАФӘЧЯ„ЭҢҰҮшлHҪрғrЖрЦшӣQ¶ЁРФөДУ°н‘Ј¬ГАФӘқqЈ¬ьSҪрөшЈ¬ГАФӘөшЈ¬ьSҪрқqЈ¬ҡvК·…^йgҒнУ^ІмЈ¬ГАФӘЦё”өЕcҮшлHҪрғrШ“ПакPПө”өі¬Я^БЛ-0.85Ј¬іКёЯ¶ИШ“ПтПакPкPПөЎЈ»Шоҷ2005ДкГАФӘЦё”өЕcьSҪрғrёсВ“„УЧЯ„ЭЈ¬ҪсДкЗ°4ӮҖФВ•rйgҮшлHҪрғrЕcГАФӘЦё”өШ“ПакPПө”ө-0.8383Ј¬¶шҸД9ФВ2ИХй_КјҮшлHҪрғrЕcГАФӘЦё”өіК¬FіцұИТнлpпwөДҫЦГжЈ¬И«ДкҒнҝҙЈ¬ҮшлHҪрғrЕcГАФӘЦё”өҫЯУРЭ^ёЯөДХэПтПакPРФЈ¬ПакPПө”өЯ_өҪБЛЈ«0.6555ЎЈ ЎЎЎЎ¶шҙЛЭҶҪрғrЦ®ЛщТФДЬ”[Г“ГАФӘөДЦёТэЈ¬№PХЯХJһйТФПВИэьcТтЛШИұТ»І»ҝЙЈәТ»КЗЎ°·ЦҫГұШәПЈ¬әПҫГұШ·ЦЎұөДҡWФӘ…^ҪӣқъТФј°ЙоПЭНЁШӣҫoҝsДаХУөДИХұҫҪӣқъЧҢ¶МЖЪУОЩYЛДМҺХТҢӨұЬпLөДёЫһіЈ¬¶шФЪН¬ЖЪЈ¬ГжҢҰёЯУНғrӣ_“фЈ¬пZпLЛБЕ°өДГАҮшҪӣқъН¶ЩYХЯН¬ҳУ‘nРДЦШЦШЈ¬Н¶ЩYХЯөДұЬлUРиЗуН¬•rНЖёЯБЛГАФӘЕcьSҪрЧЯ„ЭЈ»¶юКЗИ«ЗтҢҰӣ_»щҪрТҺДЈФҪ°lүСҙу(“ю№Щ·Ҫ”ө“юп@КҫЈ¬И«ЗтҢҰӣ_»щҪрТҺДЈі¬Я^10Ј¬000ғ|ГАФӘ)Ј¬ФЪИ«ЗтЕдЦГЩY®aҺЧәхіЙһйіұБчЈ¬ТӘПлТҺұЬөфН¬ЖЪ…RВКІЁ„УөДпLлUЈ¬ЩҸИл¶МЖЪөНпLлUУРғrЧCИҜЛЖәхКЗІ»еeөДЯx“сЈ¬¶шҢўЩYҪрН¶ИльSҪрКРҲцІ»”аҝЙТФТҺұЬ…RВКөДпLлUЈ¬ЯҖҝЙМбёЯЧФЙнЩY®a·Җ¶ЁРФЕcҝғР§РФЈ»ИэКЗГАВ“ғҰөДјУПўРР„УЈ¬ГАВ“ғҰЯ@·NқuЯMКҪөДЎўоAЖЪРФәЬҸҠөДјУПўДЈКҪҢҰТҺұЬНЁШӣЕтГӣөДЧчУГІўІ»М«ҙуЈ¬ГАВ“ғҰёь¶аөДКЗ…fХ{¶МЖЪҪӣқъ°lХ№ЕcйLЖЪҪӣқъҫщәвЈ¬ҝј‘]ҪӣқъБјРФ°lХ№ЕcҫНҳIДҝҳЛ…^йgЈ¬ТтҙЛГҝҙО25ӮҖ»щьcөДјУПўёь¶аөДКЗҝЛ·юН¶ЩYИЛөДНЁШӣЕтГӣоAЖЪЈ¬ТтҙЛН¬•rЖЪьSҪрЕcГАФӘН¬қqөДёсҫЦҫНІ»Чгһй№ЦБЛЎЈ ЎЎЎЎоAУӢ2005ДкИ«ЗтҪӣқъДк¶ИФцйLВК‘ӘФЪ4%ЙП·Ҫ…^УтЈ¬Х№Ны2006ДкИ«ЗтҪӣқъЈ¬·ҖҪЎҸНМKИФҢўКЗИ«ЗтҪӣқъөДЦчБчЈ¬ұM№ЬёЯУНғrөДӣ_“фИФҢўА^АmЎў·ҝөШ®aЕЭДӯТІУРҙМЖЖөДЫEПуЎўөШҫүХюЦОІ»ҙ_¶ЁТтЛШИФФЪФц¶аЈ¬ТФЙПТтЛШоAУӢ•юК№И«ЗтҪӣқъөДФцЛЩУРЛщ·ЕВэЈ¬ө«ПтЙПөДІҪ·ҘКЗҹoИЛҝЙ“хөДЈ¬оAУӢ2006ДкИ«ЗтҪӣқъДк¶ИФцйLВК‘ӘФЪ3.25%ЎӘЎӘ3.75%ёҪҪьЈ¬Х№Ны2006ДкЈ¬НЁШӣЕтГӣВКТАЕf•юФЪЦРҫҖЙП·ҪЯ\РРЈ¬ө«ҢЩҝЙҝШөД·¶ҮъЦ®ғИЈ¬ГАВ“ғҰФЪҪӣЯ^ЯBАm13ҙОјУПўәу2006ДкјУПўІҪ·ҘоAУӢ•юңpҫҸЈ¬ө«ГАФӘоAУӢИФҢўҫSПөЙэ„ЭёсҫЦЈ¬ГАВ“ғҰјУПўІҪ·ҘөД·ЕВэҢўМбХсГАҮш№ЙКРөДЧЯ„ЭЈ¬ЩYҪрИФ•юЯx“сГАҮшКРҲцһйЦчБчН¶ЩYКРҲцЈ¬ҢҰГАФӘИФ•юЖрөҪәЬҸҠөДЦ§“ОЧчУГЎЈ ЎЎЎЎПВҲDПтОТӮғҪТКҫБЛ2005ДкьSҪрҢҰЦчБчШӣҺЕөДЧЯ„ЭЈ¬2005ДкЈ¬ТФГАФӘҳЛғrөДьSҪрғrёсЙПқqБЛ23.73%Ј¬ТФҡWФӘҳЛғrөДьSҪрғrёсН¬ЖЪЙПқqБЛ39.16%Ј¬ТФИрКҝ·ЁАЙҳЛғrөДьSҪрН¬ЖЪЙПқqБЛ39.48%Ј¬ТФјУФӘҳЛғrөДьSҪрН¬ЖЪЙПқqБЛ18.23%Ј¬ТФУўж^ҳЛғrөДьSҪрН¬ЖЪЙПқqБЛ35.16%Ј¬ТФИХФӘҳЛғrөДьSҪрН¬ЖЪЙПқqБЛ40.09%Ј¬ьSҪрФЪ2005ДкҢҰЦчБчШӣҺЕҫщУРІ»Н¬іМ¶ИөДқq·щЈ¬УЙҙЛОТӮғТІҝЙҝҙіцьSҪрФЪ2005ДкХыуwғrЦөөДЙПЙэЈ¬ФЪЯ@¶О•rйgьSҪрөДШ”ё»Р§‘ӘТІ°l“]өҪБЛј°ЦБЎЈ ЎЎЎЎ¬FШӣьSҪрПаЭ^ЦчБчШӣҺЕЧЯ„ЭҲD ЎЎЎЎ |

| РВАЛКЧн“ > Ш”ҪӣҝvҷM > ЖЪШӣСРҫҝҲуёж > ЩFҪрҢЩН¶ЩY > ХэОД |

|

| ҹб ьc ҢЈ о} | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛҫWШ”ҪӣҝvҷMҫWУСТвТҠБфСФ°е лҠФ’Јә010-82628888-5174ЎЎЎЎЎЎҡgУӯЕъФuЦёХэ РВАЛәҶҪй | About Sina | ҸVёж·ю„Х | В“ПөОТӮғ | ХРЖёРЕПў | ҫWХҫВЙҺҹ | SINA English | •юҶTЧўғФ | ®aЖ·ҙрТЙ Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|