2006年大豆整體價格運行區間將比05年有所抬高(4) |

|---|

| http://whmsebhyy.com 2006年01月13日 00:11 北方期貨 |

|

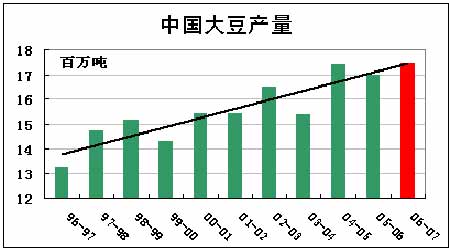

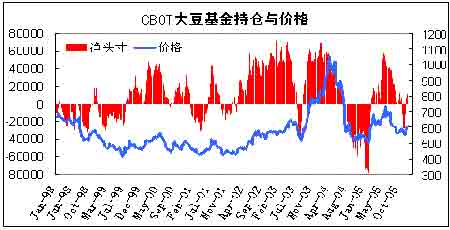

上圖中價格分別取自CBOT 大豆11 月和玉米12 月價格,當價格落在等收益線下方,則農戶選擇種植玉米,如果落在等收線上方,則選擇種植大豆。 圖中藍色的點是2005 年12 月9 日到12 月14 的價格,均落在了兩條等收益線上方,而紅色的代表12 月15 日至現在的價格,也都落在了兩條等收益線下方。 那么如果按照目前的價格,農民將更多的選擇種植玉米。但是距離美國農民播種還有3 個月,CBOT 大豆11 月和玉米12 月價格的變化在這段時間內還有很大的不確定性,因此這一結論能否維持,還需要繼續觀察未來3 個月CBOT 大豆11 月和玉米12 月價格的變化。 目前,先按照這一結論,預期美國大豆播種面積為7200 萬英畝,較上一年度下降20 萬英畝。 那么根據美國大豆歷史播種面積與收割面積的強正相關性(過去30 年相關系數達到99%以上),如果2006 年美國大豆播種面積為7200 萬英畝,那么,收割面積則為7100.3 萬英畝。 2、美國2006 年大豆單產的預估 單產主要受到天氣和病蟲害等因素的影響,目前預測美國2006 年7-9 間的天氣還為時尚早,因此,在此引用美國過去單產數據而形成的趨勢單產作為2006 年的單產預估值。根據美國過去的單產數據測算,美國2006 年大豆趨勢單產值為39.10 蒲式耳/英畝。 那么,美國2006 年大豆產量則為27.7639 億蒲式耳,大大低于2005 年的30.43 億蒲式耳。 降幅為8.76%。 3、我國2006 年大豆產量的預估 據美國農業部2005 年12 月份的月度報告,我國2005/06 年度大豆為1700 萬噸,略低于2004/05 年度的1740 萬噸。主要因為大豆主產區黑龍江地區播種面積下降3%多。那么,在我國農業補貼等政策的扶持下,以及近期全球大豆期價上漲而提高國內大豆種植收益,2006 年黑龍江大豆產區播種面積有望回升。由于黑龍江作為我國最大的大豆主產區,其產量占到我國總產量三成以上,因此,如果黑龍江地區播種面積恢復,我國2006 年大豆產量下降的可能性已經減少一半。 通過對我國大豆歷史產量的統計,我國2006 年大豆的趨勢產量為1747 萬噸,較2005 年美國農業部預估的1700 萬噸增加47 萬噸。但由于我國大豆產量基數較低,在全球大豆總產量的比重逐漸下降,因此,這部分增加對于全球大豆總體的供需格局影響不大。 通過對2006 年美國和我國大豆產量的評估,根據全球大豆消費的剛性增長,大豆目前的供過于求格局有望在今年下半年出現較大的改善。屆時,這將對價格形成較強的支撐。 五、CFTC 基金的凈持倉進行分析 2005 年,隨著美國農業部不斷上調美國大豆產量,并且下調全球需求的情況下,投機基金自6 月末開始減持多單,到11 月下旬由凈多單變為了凈空單,但是從11 月末到12 月中旬,凈空單卻不斷減少,根據CFTC 公布的基金持倉結果來看,在11 月末基金凈空單最多僅達到2.8 萬多張,相比去年價格走低時,基金凈空單達6 萬多張。目前基金已經轉為凈多單,CBOT 大豆價格止跌反彈。 市場一方面,擔心指數基金大舉介入,另一方面,正如本文對于南美阿根廷天氣的分析,有可能出現較為嚴重的干旱。因此從資金推動的角度,目前CBOT 大豆期價有望繼續反彈。 分析結論: 通過以上的分析,筆者認為目前的反彈將在2006 年第一季度結束,價格將出現再度走低,但是低點很可能比去年的低點要高。那么下半年,雖然北半球大豆產區的天氣還具有很大的不確定性,然而是從數據統計角度看,單產水平低于2005 年的可能性較大,產量的減少面對需求的剛性增長,將改善2005 年供過于求的不平衡格局。總的來說,2006 年大豆整體的價格運行區間將比2005 年有所抬高。 北方期貨 原蓓 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 做女人事業,賺女人錢 |

| 06年暴利項目揭秘 圖 |

| 網絡招商首次揭秘 |

| 2006年最賺錢的行業 |

| 年薪百萬的財富之路 |

| 360行賺錢驚天內幕 |

| 二折提貨,千元做老板 |

| 2006藥界金礦招商指南 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 高血脂!脂肪肝請留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|