УсГЧСРҫҝЈәКРҲц(chЁЈng)өЧІҝ·Җ(wЁ§n)ІҪЙПМ§ РЫРДЦ»һйЦрАЛёЯ(4) |

|---|

| http://whmsebhyy.com 2005Дк12ФВ30ИХ 03:54 ұ¶МШЖЪШӣ |

|

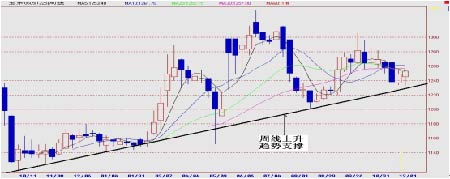

ЎЎЎЎ°ЛЎўЦРҮш(guЁ®)УсГЧЖЪғr(jiЁӨ)·ЦОц ЎЎЎЎ1ЎўҲDұн·ЦОц ЎЎЎЎҙуЯBУсГЧЖЪШӣҪӣ(jЁ©ng)Я^1Дк¶аҒнөД°l(fЁЎ)Х№Ј¬ЦрІҪІҪИл·Җ(wЁ§n)ҪЎЯ\(yЁҙn)РРёсҫЦЎЈҝӮіЦӮ}(cЁЎng)ТҺ(guЁ©)ДЈФцјУөҪ20Иf(wЁӨn)КЦөДЛ®ЖҪЈ¬ДЬұЈЧCЯBАm(xЁҙ)3ӮҖ(gЁЁ)әПјsМҺУЪҪ»Н¶ПаҢҰ(duЁ¬)»оЬSөД о‘B(tЁӨi)Ј»ҝӮуwіЙҪ»БҝФЪ22~25Иf(wЁӨn)КЦөД·¶ҮъЈ¬ИХ“QКЦВК100%ЧуУТЎЈ ЎЎЎЎТФПВОТӮғҢҰ(duЁ¬)ОДИAҙуЯBУсГЧЦё”ө(shЁҙ)ЯM(jЁ¬n)РР·ЦОцЎЈ®”(dЁЎng)З°ЦчБҰәПјsһй5ФВЎЈёчәПјsғr(jiЁӨ)ёсіК¬F(xiЁӨn)ҪьөНЯh(yuЁЈn)ёЯЕЕБРЈ¬КРҲц(chЁЈng)ҢҰ(duЁ¬)әуКРҝҙәГЎЈ(ҲDК®Иэ) ЎЎЎЎҲDК®Иэ ҙуЯBУсГЧ5ФВәПјsЪ…„Э(shЁ¬)ҲD ЎЎЎЎ ЎЎЎЎ”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәОДИAШ”(cЁўi)Ҫӣ(jЁ©ng) ЎЎЎЎҸДЦчБҰәПјs5ФВҝҙЈ¬ЦЬҫҖЙПЙэЪ…„Э(shЁ¬)НкәГЎЈҫSіЦЦРҫҖХрКҺПтЙПөДёсҫЦІ»ЧғЎЈ ЎЎЎЎН¬•r(shЁӘ)ҸДРО‘B(tЁӨi)ҝҙЈ¬ХэФЪҳӢ(gЁ°u)ЦюҙуөДҢҰ(duЁ¬)·QИэҪЗРОЈ¬ЦРЭS1250Ј¬УРПтЙПН»ЖЖөД‘B(tЁӨi)„Э(shЁ¬)ЎЈ ЎЎЎЎРиТӘЧўТвЈәЖЪғr(jiЁӨ)ИФУРҢҰ(duЁ¬)јјРg(shЁҙ)О»өДјЩН»ЖЖБ•(xЁӘ)‘TЎЈИФІ»ҝЙЯ^·ЦЧ·қqҡўөшЎЈ ЎЎЎЎІЩЧчУ^ьc(diЁЈn)Јә ЎЎЎЎ…ўҝјЦЬҫҖЦ§“ОЈ¬Яm®”(dЁЎng)іЦУРөНО»¶аҶОУ^НыЈ¬ІўҝЙТАНРЯh(yuЁЈn)ФВәПјs20ьc(diЁЈn)өДғr(jiЁӨ)ІокP(guЁЎn)ПөФЪЯh(yuЁЈn)ФВФціЦ¶аҶОЎЈ ЎЎЎЎҫНДҝЗ°өДКРҲц(chЁЈng)ёсҫЦ¶шСФЈ¬ҝӮуwЙПЙэөД»щХ{(diЁӨo)І»ЧғЈ¬ө«Ӯ}(cЁЎng)О»РиұЈіЦәПАнЎЈЦШТӘөДІ»ғHКЗҢҰ(duЁ¬)Ъ…„Э(shЁ¬)өДХJ(rЁЁn)Н¬Ј¬ЯҖТӘ°СОХХэҙ_өДҪЁӮ}(cЁЎng)№қ(jiЁҰ)ЧаәНЩYҪр№ЬАнЎЈ ЎЎЎЎТтЛШФu(pЁӘng)ғr(jiЁӨ)ЈәЖЪғr(jiЁӨ)ЙПЙэЪ…„Э(shЁ¬)СУАm(xЁҙ)Ј¬әПјsғr(jiЁӨ)ёсЙэЛ®ЕЕБРЈ¬Аы¶а ЎЎЎЎҫЕЎўЖЪғr(jiЁӨ)әНТЯЗйХJ(rЁЁn)ЧR(shЁӘ)·ЦОц ЎЎЎЎ11ФВТФҒнЈ¬ЗЭБчёРй_КјФЪИ«ЗтіК¬F(xiЁӨn)ВыСУ‘B(tЁӨi)„Э(shЁ¬)ЎЈҢҰ(duЁ¬)јТЗЭп•рB(yЁЈng)ҳI(yЁЁ)ҳӢ(gЁ°u)іЙБЛҮА(yЁўn)ЦШөДҙт“фЎЈ ЎЎЎЎЗЭБчёРҢҰ(duЁ¬)УсГЧКРҲц(chЁЈng)өДУ°н‘ ЎЎЎЎЗЭБчёРҢҰ(duЁ¬)УсГЧКРҲц(chЁЈng)өДУ°н‘ЦчТӘұн¬F(xiЁӨn)ФЪИзПВҺЧ·ҪГжЈә ЎЎЎЎТ»КЗЗЭБчёРК№рB(yЁЈng)ЦіҳI(yЁЁ)ФвКЬҙт“фЈ¬п•БПУсГЧРиЗуҢўңpЙЩЈ¬ңpЙЩөҪәО·NіМ¶ИҢўТ•ЗЭБчёРөДҝШЦЖЗйӣrЎЈҙә№қ(jiЁҰ)Ц®әуЈ¬УсГЧРиЗуҢўЯM(jЁ¬n)ИлөН№ИЈ¬ИфКЗЗЭБчёР°l(fЁЎ)ЙъІўВыСУЈ¬ҢўК№јТЗЭ®a(chЁЈn)Ж·ҙжРоБҝәНіцҝЪБҝҫщҙу·щПВҪөЈ¬У°н‘?zhЁӨn)BЦіҳI(yЁЁ)ЎЈ ЎЎЎЎУЙУЪп•БПФӯБПЦчТӘКЗУсГЧЈ¬рB(yЁЈng)ЦіҳI(yЁЁ)өДО®ҝsЈ¬КЧПИУ°н‘УсГЧөДПыЩM(fЁЁi)РиЗуЎЈЖдУ°н‘ЦчТӘУРИэӮҖ(gЁЁ)·ҪГжЈәТ»·ҪГжКЗҮш(guЁ®)ғИ(nЁЁi)ИЛӮғңpЙЩлuИвПыЩM(fЁЁi)Ј¬Н¬•r(shЁӘ)іцҝЪКЬөҪУ°н‘Ј¬К№Үш(guЁ®)ғИ(nЁЁi)рB(yЁЈng)ЦіҳI(yЁЁ)О®ҝsЈ»БнТ»·ҪГжКЗрB(yЁЈng)ЦіҳI(yЁЁ)өНГФЈ¬У°н‘п•БПРиЗуп•БППыЩM(fЁЁi)РиЗуПВҪөЈ¬·ҙЯ^ҒнУЦУ°н‘Үш(guЁ®)ғИ(nЁЁi)УсГЧРиЗуЈ»өЪИэӮҖ(gЁЁ)·ҪГжКЗҒҶЦЮКЗЯ@ҙОЗЭБчёРөДЦчТӘБчРРөШЈ¬ЗЭБчёРФЪҒҶЦЮөДВыСУәНҒҶЦЮҮш(guЁ®)јТрB(yЁЈng)ЦіҳI(yЁЁ)өДО®ҝsЈ¬К№ЖдУсГЧРиЗуПВҪөЈ¬¶шҒҶЦЮУЦКЗЦРҮш(guЁ®)УсГЧіцҝЪөДЦчТӘөШ…^(qЁұ)Ј¬ҢўҝЙДЬЖИК№ОТҮш(guЁ®)УсГЧіцҝЪңpЙЩЎЈ ЎЎЎЎө«КЗ·ҙЯ^ҒнҝҙЈ¬Из№ыЗЭБчёРәЬҝмҪY(jiЁҰ)КшЈ¬»тХЯҪY(jiЁҰ)КшәурB(yЁЈng)ЦіҳI(yЁЁ)ДЬәЬҝм»ЦҸН(fЁҙ)Ј¬өҪ•r(shЁӘ)ҢҰ(duЁ¬)п•БПөДРиЗуіц¬F(xiЁӨn)ҝмЛЩФцйL(zhЁЈng)Ј¬•ю(huЁ¬)ҙМјӨУсГЧөДПыЩM(fЁЁi)РиЗуЈ¬ИзҙЛҫНУРҝЙДЬіц¬F(xiЁӨn)УсГЧғr(jiЁӨ)ёсҝмЛЩ»ШЙэЙПқqЎЈ ЎЎЎЎҸДҡvК·У°н‘ҝҙЈ¬ЗЭБчёРҢҰ(duЁ¬)КРҲц(chЁЈng)өДУ°н‘ёь¶аКЗНЈБфФЪ¶МЖЪР§‘Ә(yЁ©ng)әНКРҲц(chЁЈng)РДАнҢУГжЎЈТ»ө©ТЯЗйұ»ҝШЦЖЈ¬ФӯУРөД№©РиёсҫЦҫН•ю(huЁ¬)ЦШРВЦчФЧКРҲц(chЁЈng)ЎЈө«ҫНДҝЗ°ЗйӣrҝҙЈ¬ҝЙДЬ°l(fЁЎ)ЙъөДТЯЗйИФЦөөГОТӮғЦШТ•Ј¬Тт?yЁӨn)йТ»ӮҖ(gЁЁ)ПаҢҰ(duЁ¬)АыҝХөДКРҲц(chЁЈng)Ј¬Я@ҳУөДРЕПўҫЯУР·ЕҙуР§‘Ә(yЁ©ng)ЎЈ ЎЎЎЎТтЛШФu(pЁӘng)ғr(jiЁӨ)Ј¬ОТӮғХJ(rЁЁn)һйЈ¬ұM№ЬРиТӘёЯ¶ИЦШТ•ТЯЗйөД°l(fЁЎ)Х№‘B(tЁӨi)„Э(shЁ¬)Ј¬ө«ТЯЗйІ»•ю(huЁ¬)ҢҰ(duЁ¬)УсГЧөДПыЩM(fЁЁi)ҳӢ(gЁ°u)іЙұҫЩ|(zhЁ¬)өДУ°н‘ЎЈ ЎЎЎЎөЪИэІҝ·Ц әуКРУ^ьc(diЁЈn) ЎЎЎЎлmИ»ГАҮш(guЁ®)өДШS®a(chЁЈn)ҢҰ(duЁ¬)УсГЧғr(jiЁӨ)ёсА^Аm(xЁҙ)®a(chЁЈn)ЙъҫЮҙуүәБҰЈ¬ө«ПыЩM(fЁЁi)өДФцјУЎўОТҮш(guЁ®)УсГЧЧФЙнөД№©РиВФОўАы¶аёсҫЦТФј°ФЪіцҝЪЙПөД…^(qЁұ)УтРФғһ(yЁӯu)„Э(shЁ¬)ИФІ»ДЬәцТ•ЎЈ ЎЎЎЎҫН2006ДкДк¶ИөДУ°н‘ЖЪғr(jiЁӨ)Я\(yЁҙn)РРөДәЛРДЈ¬„tКЗЦРҮш(guЁ®)УсГЧЧФЙнФЪҢҰ(duЁ¬)ҫЮБҝҺм(kЁҙ)ҙжЯBАm(xЁҙ)ҙуТҺ(guЁ©)ДЈөДПыәДЦРЈ¬Ңўіц¬F(xiЁӨn)Гчҙ_өДАы¶аЧғ»ҜЈЎ ЎЎЎЎОТӮғРиТӘкP(guЁЎn)ЧўҮш(guЁ®)јТФЪіцҝЪХюІЯЙПөДЧo(hЁҙ)іЦБҰ¶ИУРәОЧғ»ҜЎЈЯ@ҢўУ°н‘Ц§“ОкP(guЁЎn)ҝЪКЗұЈіЦ1200ғr(jiЁӨ)О»ЯҖКЗВФУРПВТЖЎЈҫНДҝЗ°өД№©РиёсҫЦҝҙЈ¬ЙПТЖІ»М«ҝЙДЬЎЈ ЎЎЎЎН¬•r(shЁӘ)Ј¬ОТӮғХJ(rЁЁn)һйЈ¬ФЪ2005ДкҺЧәхұ»ИЛЯzНьөДЙъОпТТҙјИјБПЈ¬ҒнДкТІҢўЙПЙэһй·ҙҸН(fЁҙ)іҙЧчөДББьc(diЁЈn)ЎЈФЪёЯУНғr(jiЁӨ)Һ§„У(dЁ°ng)ПВЈ¬Я@Т»ьc(diЁЈn)І»ғHУРХT»уБҰЈ¬ТІУРХf·юБҰЎЈ ЎЎЎЎЧчһй¶Ёғr(jiЁӨ)ЦРРДөДГАҮш(guЁ®)Ј¬лmИ»Һм(kЁҙ)ҙжА^Аm(xЁҙ)ФцЦБёЯьc(diЁЈn)Ј¬ө«ЖЪғr(jiЁӨ)ХэТФ»ШөН30ДкҒнЙПЙэЪ…„Э(shЁ¬)Ц§“ОөД·ҪКҪЯM(jЁ¬n)РРПы»ҜЎЈН¬ҳУЈ¬ФЪҙЛЈ¬ҢҰ(duЁ¬)·QРО‘B(tЁӨi)ЛщҝМ®ӢөДйL(zhЁЈng)ЖЪЙПЙэЦЬЖЪй_ҙтЈЎ ЎЎЎЎЯ@ӮҖ(gЁЁ)Я^іМЦРЈ¬ОТӮғ•ю(huЁ¬)ЦШТ•ЗЭБчёРТЯЗйөДУ°н‘Ј¬ө«ОТӮғЦӘөАЯ@І»КЗӣQ¶ЁРФТтЛШЎЈЛьҝЙТФёДЧғЯ\(yЁҙn)РРөД№қ(jiЁҰ)ЧаЈ¬…sІ»ДЬЕӨЮD(zhuЁЈn)Ъ…„Э(shЁ¬)ЈЎ ЎЎЎЎҫН…^(qЁұ)йg·ЦОцЈ¬ОТӮғ?cЁЁ)ЪИҘДкДкҲ?bЁӨo)ЦРМбөҪөДЙПЙэлA¶ОРФДҝҳЛ(biЁЎo)1330~1380Ј¬ТСҪӣ(jЁ©ng)ҢҚ(shЁӘ)¬F(xiЁӨn)ЎЈОТӮғҢў1250¶Ёһй2005ДкөДІЁ„У(dЁ°ng)ЦРЭSЈ¬ДЗГҙЈ¬2006ДкөДІЁ„У(dЁ°ng)ЦРЭSИФ•ю(huЁ¬)А^Аm(xЁҙ)ЙПТЖЎЈЈ¬ОТӮғХJ(rЁЁn)һйҢўКЗ1350ЎЈҫНКЗҢҰ(duЁ¬)·QИэҪЗРОөДРО‘B(tЁӨi)өДЙПСШЎЈДҝҳЛ(biЁЎo)…^(qЁұ)йgПтЙПНШХ№өҪ1420~1450Ј¬»тТФЙПЎЈ ЎЎЎЎҫCЙПЛщКцЈәУсГЧйL(zhЁЈng)ҫҖҝҙәГЈ¬ИФКЗОТҲФ(jiЁЎn)¶ЁөДҝҙ·ЁЎЈ ЎЎұ¶МШЖЪШӣ АоЕК·е [ЙПТ»н“(yЁЁ)]ЎЎ[1]ЎЎ[2]ЎЎ[3]ЎЎ[4] |

| РВАЛКЧн“(yЁЁ) > Ш”(cЁўi)Ҫӣ(jЁ©ng)ҝvҷM > ЖЪШӣСРҫҝҲу(bЁӨo)ёж > ХэОД |

|

| ҹб ьc(diЁЈn) ҢЈ о} | ||||

| ||||

| Жу ҳI(yЁЁ) ·ю „Х(wЁҙ) |

| №ЙЖұЈәҪсИХәЪсR |

| 12ФВҙуәЪсRГвЩM(fЁЁi)ЛНЈЎЈЎ |

| Н¶ЩY3Иf(wЁӨn)ФӘДкАы100Иf(wЁӨn)ЈЎ |

| 2006ДкН¶ЩY·ЦОцЦёДП |

| й_ӮҖ(gЁЁ)ГыЖ·РЎөкЩҚҙуеXЈЎ |

| й_ДРКҝЖ·ЕЖГыөкЩҚҜӮБЛ |

| ГыЖ··юп— Т»ХЫ№©Шӣ |

| АнРФН¶ЩYХЯЭpЛЙЩҚеXЈЎ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| иӨзмГАИЭҫгҳ·ІҝМ«ЩҚеX |

| ёЯСӘүәЦОҜҹЙПөДпwЬSЈЎ |

| й_ӮҖ(gЁЁ)ҝ§·ИөкЩҚБЛҺЧ°ЩИf(wЁӨn) |

| ДГКІГҙХьҫИДРИЛЈҝЈҝ |

| ·ЁҮш(guЁ®)ГАИЭ АЛВюЩҚеXЈЎ |

| Е®ИЛұ©ё»әГн—(xiЁӨng)ДҝЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛҫW(wЁЈng)Ш”(cЁўi)Ҫӣ(jЁ©ng)ҝvҷMҫW(wЁЈng)УСТвТҠБфСФ°е лҠФ’Јә010-82628888-5174ЎЎЎЎЎЎҡgУӯЕъФu(pЁӘng)ЦёХэ РВАЛәҶ(jiЁЈn)Ҫй | About Sina | ҸVёж·ю„Х(wЁҙ) | В“(liЁўn)ПөОТӮғ | ХРЖёРЕПў | ҫW(wЁЈng)ХҫВЙҺҹ | SINA English | •ю(huЁ¬)ҶTЧўғФ(cЁЁ) | ®a(chЁЈn)Ж·ҙрТЙ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|