玉米研究:市場底部穩步上抬 雄心只為逐浪高 | ||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年12月30日 03:54 倍特期貨 | ||||||||||||||||||||||||||||||||||||

|

時光荏苒,玉米作為次新品種,在2005年的交易中,給穩健性的投資者提供了良好的趨勢性機會,并以兩次性質截然不同的上漲給我們展示了政策性和資金推動性的做盤能量爆發。在此,我們在新一年來臨之際,回顧過去,展望前景,詳盡分析。 第一部分 2005年回顧 2005年,玉米底部穩步上抬,并在出口政策調整和局部供應緊張的推動下出現兩波上漲。其間也受到畜牧大省的動物疫情拖累,再次測試了1200鐵底。我們結合圖表進行分析。(圖一) 圖一 大連玉米期價日K線 數據來源:文華財經 1、進出口政策調整 玉米是我國三大糧食品種之一,也是我國最重要的出口農產品。在2005年,政府為恢復我國玉米出口優勢,扭轉2004年出口量大幅減少的趨勢,同時為真正保護農民的利益,對玉米出口退稅金額和出口配額做出重大的調整。 政府為鼓勵玉米出口將出口退稅的金額,從03、04年度的111.8元/噸增加到143元/噸。從我國玉米的出口實踐看:在出口退稅的比例仍為13%不變的情況下,退稅金的提高實際上是國家收購保護價格的提高,既國家對玉米的收購保護價格從03、04年的860元/噸,提高到1100元/噸。同時在國家提高退稅金額后,部分玉米出口大省的地方政府也對玉米出口給予60~100元/噸不等地方性補貼,如此。實際將玉米的保護價格提高到1200元~1150元/噸,形成長期堅實的支撐! 另一方面,我國政府提高玉米出口配額,從原計劃的400萬/噸增加到600萬/噸。并在后期進行了繼續增加。結合來看,政府推動整個玉米出口工作的決心很大。作為我國目前唯一能同發達農業國家競爭的大宗農產品,可以說,玉米出口優勢的鞏固和提升具有相當的戰略意義。 進出口政策的調整效果直接在年度出口總量上顯現出來,截止10月,我國玉米出口總量達到751萬噸,為去年同期的388%,也遠高于2004年全年的229萬噸,增幅驚人。 正是出口政策的調整,直接觸發了05年年初的上漲。 2、現貨價格和疫情的反向拖累 出口政策的調整,堅實了玉米的底部,抬高了價值重心,但是要走出真正的上漲行情,必須得到國內消費市場的支撐。從我們對現貨價格的跟蹤看,在05年4月~7月間,主要產銷區的現貨價格上漲并不積極。以銷區廣東黃浦為例,始終在1320做窄幅整理,中轉地大連,港口平倉價格則基本穩定在1200一線,這使期價在高位繼續上行的動能明顯不足。 而在5月后,四川、廣東相繼爆發生豬鏈球菌病疫情,引發市場的恐慌情緒,飼料商開始等待觀望,在消費的淡季進一步拖累了現貨價格。以四川為例,玉米現貨價格從1350連續降低到1300元/噸。 同時在8月,中國人民銀行調整人民幣匯率,對美圓基準價從8.27:1提高到8.11:1,升值2%,并修正匯率形成機制。人民幣升值在一定程度上壓制了出口進度。 現貨價格的回落也直接迫使玉米期價做出劇烈的技術性回調出現。至8月上旬,各合約都一度測試1200關口。 3、資金造市迎合需求恢復 從9月初開始,伴隨生豬疫情的控制和傳統消費高峰的來臨,銷區需求快速恢復。而前期觀望氛圍中一直被忽略的極低庫存量無法滿足高漲的需求,局部供需矛盾被立刻凸現出來。特別是華南沿海地區,在連續的強降雨天氣的影響下,玉米遲遲不能到港,結果引發現貨價格的快速大幅上漲。以廣東黃浦為例,現貨價格從9月初的1290元/噸開始啟動,至10月中旬已經創出1380元/噸的年內新高。 期貨市場上出現資金借助消費回升的造市局面,主力合約605再次測試了1300關口。我們認為:在消費支撐下,這是正確,健康的上漲行情。而同時其意義也在于確認了1200的底部強支撐! 4、期貨交易狀態 2005年度,大連玉米期貨逐步步入平穩的發展階段,總持倉規模增加到20萬手的水平,能保證連續3個合約處于交投相對活躍的狀態;總體成交量在22~25萬手的范圍,日換手率100%左右,交易狀態比較平穩,適合中小資金做趨勢交易。 同時高達220點波動幅度也能吸引投資者的參與興趣。 從交割看,507合約承受了178000噸的交割規模,對交割規則和各個環節做了考驗。從后期倉單的快速流出看,市場反響良好,認可交割規則和品質。 第二部分 2006年展望 一、大勢分析 1、解讀年度供需數據 鑒于各機構預測數據差異較大,和我們在2005年年報中的基本認識,在此,我們仍采用美國農業部(USAD)對05/06年度中國玉米的產量需求數據進行分析。用下表演示。 表1 中國玉米供需數據對比 (單位:萬噸)

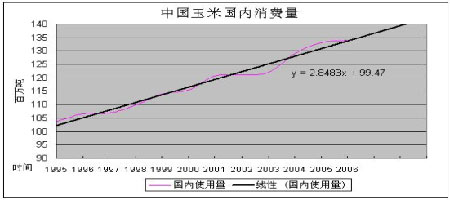

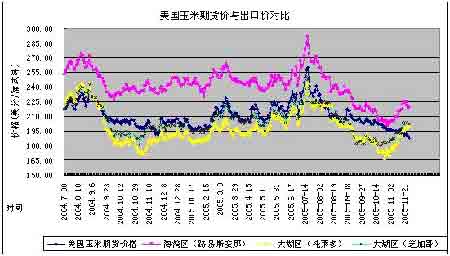

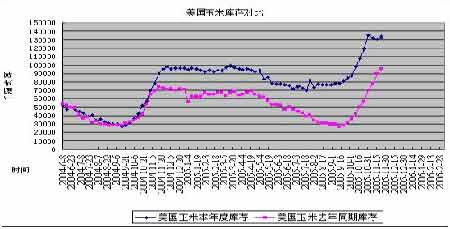

數據來源:美國農業部 從美國農業部的報告看,05/06年度中國玉米的供需缺口為1100萬噸,而且這個數據的對中國玉米的出口量估計是相當低調的300萬噸。 消費構成分析: 就我們的理解:從中國玉米的消費構成看,飼料用量仍高達10000萬噸,占國內消費總量的74.6%。而總量仍維持在1億噸,沒有增加,這與目前的禽流感疫情影響下的預期一致。也就是說:數據已經充分考慮了疫情對總體消費量的負面影響。 食用消費量仍在1650~1700萬噸的水平,沒有明顯變化,這是中國居民的傳統消費習慣導致,食用消費量在長時期內保持相當溫和的變化節奏,沒有大起大落的特征。 就工業消費而言,由于原油價格高企,市場對燃料乙醇的需求繼續增加。目前東北地區已經全面推廣乙醇汽油,作為未來需求的主要亮點,我們認為工業對玉米的消費將會維持在一個相對高的速率上。有望達到1650~1800萬噸的規模。 飼料、食用、工業食用三項相加,國內消費總量在13300~13500萬噸的規模,與美國農業部預測的13400萬噸的國內消費規模基本一致。 在消費構成中,最大的變數是飼料用量。根據國內多數機構預計,在2005年,國內飼料玉米消費是9400萬噸。則按照此數據推算,國內玉米的消費總量最低也會維持在12700~12900萬噸的水平。考慮出口,國內玉米供需缺口仍在400~600萬噸的水平。 消費數據擬和 我們對1994年以來中國玉米的年度國內消費數據進行擬和。(圖二) 明顯可見,國內玉米年度消費量有明顯的線性增加特征,即每年度的國內消費量有285萬噸的增量。從這個意思出發,我們認為:增加趨勢非常明確。推算2006年國內玉米消費量為9947+285*(2006-1995)=13080(萬噸)。 如此,考慮300萬噸的出口預期,供需缺口為780萬噸。 結合判斷,任意一種數據的采納和分析都是:供需缺口存在。05/06年度,我國玉米總體供需格局仍是輕微利多。但由于庫存規模仍維持在相對的高位,對國內玉米的壓力也不可忽略。我們認為:,05/06年度的供需格局基調將是從供需基本平衡向供需缺口逐步擴大的一個漸進過程。就整體而言,利多氛圍將明顯強于05/06年度。這與我們對長期圖表的分析一致。 圖二 中國玉米國內使用量 數據來源:《中國統計年鑒》,美國農業部 因素評價:供需格局利多氛圍增加。 二、現貨市場分析 1、美國玉米出口價格 我們用美國玉米主要出口地價格和期貨價格的對比圖進行分析。(圖三)美國玉米出口價格年內波動幅度接近33%,非常劇烈,我們認為,主要是受到期貨價格和能源價格波動的雙重影響。同時,美國農業部針對產量數據的連續大幅度調整也是推動價格波動的主要因素。 美國玉米出口價格趨勢 2005年7月中旬以來,美國玉米期價受到本國產量連續調高的壓制,從260一路單邊下滑,連續4個月下跌,主力合約12月已經跌破190的支撐。但出口價格卻在10月下旬開始走出完全相反的態勢,三大出口地圣路易安那、托萊多和芝加哥的價格均有明顯的向上抬頭。 我們認為,這是因為全球對美國玉米的需求仍然非常旺盛,而其期價則受到第二歷史高位產量的壓制和國內期貨市場庫存量的持續增加,顯得信心疲弱,缺乏主動性的推高力量。影響兩者的因素不同,導致走勢短期背離。 圖三 美國玉米期貨與進口價格對比 數據來源:成都倍特 圖四 美國玉米庫存對比 數據來源:成都倍特 從目前來看,美國玉米期價擺脫弱市的關鍵是現貨市場庫存量增加勢頭放緩,或減少。截止2005月11月22日,美國玉米庫存339萬噸,高于去年同期243萬噸近40%,增幅超過市場預期。(圖四) |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 2006年投資分析指南 |

| 開個名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 理性投資者輕松賺錢! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拿什么拯救男人?? |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|