小麥研究:熊市在分化中延續 階段性反彈可期 |

|---|

| http://whmsebhyy.com 2005年12月30日 03:07 倍特期貨 |

|

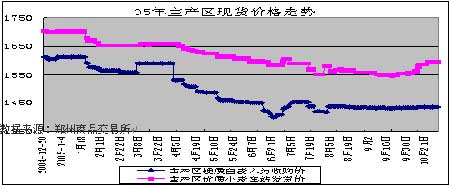

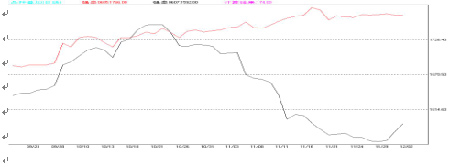

05年鄭麥期價的走勢是在04年熊市的基礎上展開的。在05年中,雖然硬麥和強麥的走勢各異,但在小麥產量恢復性增加這個既定事實下,整個05年內鄭麥期價一直也未脫離或者說沒有改變這個基礎,基本上都是對04年熊市的延續,只是目前熊市場氛圍已有所弱化。另外,鄭麥期價在05年的具體運行過程還表現出了走勢分化、一冷一熱等更為鮮明的個性特征,可以說05年鄭麥期價的走勢是最具個性的一年!而這些個性背后又隱藏著什么樣的本質?下面在對05年鄭麥期價走勢進行回顧的基礎上,結合當前各方面因素進行分析,并對06年鄭麥期價走勢做出遠瞻性的預測,為投資操作和生產經營提供參考! 一、05年走勢回顧 1、行情回顧 05年鄭麥市場最為明顯的特征就是硬麥和強麥兩個品種在走勢的巨大化分(圖一、二),但在分化的背后也具有大致相同的漲跌節奏: 04年小麥的熊市下跌行情在05年元旦前有所回穩。05年元旦過后,初步回穩的鄭麥期價在節前消費趨旺的市場預期下,走出了一波反彈行情,但此波反彈行情幅度和時間均較小。其中,強麥反彈間僅兩周左右,反彈幅度近80元/噸;而硬麥的反彈勢頭更弱,真正的反彈也就三個交易日的時間,期價回升幅度也只有50元/噸左右。其原因主要是旺季不旺的事實使得預期很快落空,期價失去反彈動能。并在預期產量不斷上調的壓力下,期價重回跌勢,并在春節前再創熊市下跌的新低。強麥回到了1630元/噸左右,而硬麥則回到1530元/噸左右。 春節后,對小麥春后生長期天氣的擔憂開始出現;同時由于期價的連續下跌,不僅使技術指標嚴重超賣而具有強烈的反彈要求,加之,當時期價也已遠低于當時的現貨價格,而吸引了大量的抄底資金的入市。由此種種,春節后期價在短暫的下探后就走出了報復的反彈行情,這波行情一直持續到了3月18日才見高回落。至此,強麥期價最大反彈幅度達250余元/噸,回抽到了熊市下跌的0.618的黃金分割位附近;硬麥反彈幅度也在100元/噸以上,基本上接近了前期下跌0.382的回撤位。從幅度和時間上看,基本上都是小麥期價下跌近一年以來幅度最大的一次反彈。而且這波反彈最明顯的特征就是放量增倉,這又主要體現在強麥上,強麥單日總成交量一度創下了53萬余手的天量,總持倉量也從反彈開始時的20萬手左右增至近28萬手。硬麥的成交量雖也有所放大,但單日最大成交量僅5萬手左右,人氣遠低于強麥。 圖一:硬麥指數周線 數據來源:文華財經 圖二:強麥指數周線 數據來源:文華財經 而在這期間,全球小麥產量預期仍在不斷上調,宏觀供求矛盾緩解帶來的壓力不減反增。因此,鄭麥期價在3月18日無力攻克關鍵技術位壓力而見高回落。同時,從3月中旬開始,國儲小麥的輪換出庫工作又逐步展開,這使小麥市場階段性供給增加,小麥現貨價格受壓也開始于3月下旬逐步走低(圖三)。受產量進一步增加和現貨價格走低的雙重壓力,期價重回歸跌勢。此波下跌一直持續到了5月中旬。硬麥期價在這波下跌中再創新低,回到了1500元/噸以下。但強麥期價卻未再創新低,甚至連節后的反彈幅度也未回吐,走勢明顯強于硬麥。 圖三:05年主產區小麥現貨價格走勢 數據來源:鄭州商品交易所 5月中旬后,小麥收獲工作展開。按常理,小麥期價將面臨著季節性壓力而難以走強。但今年的事實是,國家保護農民利益的“扶農”措施成為了小麥市場的主導因素,國家先后采取了放緩國儲輪庫節奏、積極發放小麥收購資金、出臺最低保護收購價、國儲增加臨時儲備收購量等托市措施,這對期價形成了強勁支撐。再加之今年小麥品質偏低,因此季節性壓力被削弱,這使得小麥期價在5月中旬后走出了反季節的上漲行情,強麥硬麥的這波反季節上漲先后于6月底和7月中旬結束。強麥回升了100元/噸左右,硬麥回升了60元/噸左右。這波反季節性上漲中,強麥上仍有明顯的增倉特征,硬麥卻繼續減倉。同時在期價的這波反季節上漲期間現貨價格卻沒有跟進,仍處低迷狀,可以說這一波反季節上漲具有很大的人為意愿,是一種非市場化行為的體現。 進入7月份,由于國儲收購先后結束,國家的托市政策對麥價的支撐力度也隨之減弱,季節性賣壓終于浮現,小麥產量增加已成事實,小麥期價不得不重回增產現實,期價又一次展開下跌。這一波下跌強麥跌勢凌厲而快速,并率先在8月初就開始止跌回穩,強麥下跌幅度在130元/噸左右;而硬麥此波下跌卻有震蕩反復,到了8月底9月初期價才有效回穩,此波硬麥期價下跌了70元/噸左右。雖然此波下跌硬麥跌幅相對較小,但由于前期硬麥期價回升幅度本就不大,所以在這一次下跌中,期價還是創出了新點,最低到了1470元/噸左右。期價先后回穩后,在國慶和中秋雙節消費趨旺的預期下,硬麥和強麥都陷入橫盤震蕩中。 可以說,到此之前,硬麥和強麥雖然漲跌幅度不同,但漲跌節奏卻基本一致。但在此后,硬麥和強勢的漲跌節奏也開始出現分化。首先,在優小麥現貨價格回穩的情況下,強麥期價在9月底開始強麥放量增倉向上突破了橫盤震蕩,國慶前后幾天時間強麥拉升60元/噸左右,隨后一直維持震蕩上行格局。而此時由于普通小麥現貨價格仍然在低位運行,因此硬麥卻保持著橫盤震蕩走勢。 到了11月份,走勢上的分化不僅體現在硬麥和強麥之間,也體現在強麥的近期和遠期合約之間:強麥近月合約在現貨支撐下,繼續震蕩盤高;強麥遠期合約和硬麥合約期價卻一道走出大幅下跌行情。硬麥期價再創年內新低,最低達到了1380元/噸附近;強麥主力WS605和遠期WS607、WS609兩個合約的價差也一度達到200和100元/噸以上,近、遠合約走勢分化之大可見一般(圖四)。從持倉上來看,強麥總持倉量在11月中旬一度達到最高42.7萬余手,相對于8月初剛回穩時的22萬余手增幅近一倍,可以說是投機力量集聚。而硬麥持倉量卻在進一步下降,總持倉到11月底僅5000手左右,單日成交量最低時僅幾十手,幾乎到了無人津的地步。此期間基本面的情況是:上全球產量又恢復上調、國儲輪庫拋售仍繼續、現貨價格穩中略降。由此來看,硬麥下跌是極小持倉情況下對基本面利空因素的過激反映;而強麥近強遠弱、過度分化則主要歸究于投機力量,具有一定的人為因素。 圖四:WS605合約和WS607合約走勢對比 數據來源:文華財經 目前硬麥合約和強麥遠期合約都已止跌回穩,并出現回升走勢;而強麥近月合約卻出現滯漲,呈現出高位震蕩走勢,不過短線上行趨勢還未壞。 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 2006年投資分析指南 |

| 開個名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 理性投資者輕松賺錢! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拿什么拯救男人?? |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|