研究:鋼材期貨淺議以及鋼材價格的預測分析(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年12月28日 00:54 江南期貨 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

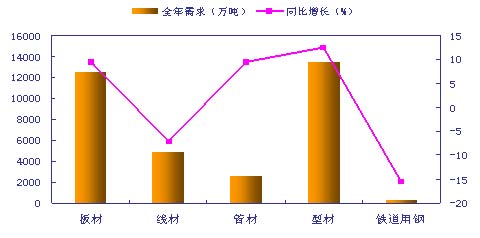

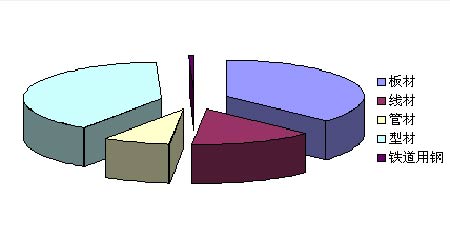

(三)、宏觀調控的滯后效應開始顯現,行業投資完成額不斷回落 宏觀經濟調控的滯后影響在今年開始顯現,鋼鐵行業投資增長率不斷下降。據統計,2004年全年鋼鐵工業固定資產投資增長率由2003年的96.6%下降到了26.9%;而05年一季度,鋼鐵投資更是出現了四年以來的首次負增長,據國家統計局統計,今年一季度城鎮鋼鐵工業(黑色金屬冶煉及壓延加工業)完成投資332.17億元,同比下降1.4%,占全國投資的比重由去年同期的4.7%下降到3.7%;一季度之后,鋼鐵固定資產投資大幅增長的勢頭繼續得到控制,投資增長明顯低于全國平均水平,從鋼鐵投資變化趨勢來看,今年上半年鋼鐵投資額和增長率呈逐月加快趨勢。今年1-2月、3月、4月、5月鋼鐵投資增長率分別為-9.5%、6.9%和16.5%、18.6%,1-5月份鋼鐵行業投資額為708億元,累計增長7.8%,遠低于同期固定資產投資增長率;6月份投資額和增長率出現大幅增加,投資額達到了272.55億元,增幅高達59.8%。整體來看,05年上半年城鎮鋼鐵工業(黑色金屬冶煉及壓延加工業)完成投資974.25億元,同比增長18.6%,比全國平均水平27.1%低8.5個百分點。 用鋼行業景氣也受到宏觀調控的影響。用鋼量在所有行業總用鋼量中比例超過50%的建筑業受到房地產業投資逐漸放緩的影響。05年1-4月房地產業完成投資3405億元,同比增長26.7%,較去年同期增幅回落9個百分點;商品房竣工面積5998萬平方米,同比增加13%,低于去年同期24%的增幅;銷售面積7410萬平方米,同比增加16%,而去年同期增幅為31%。5月份商品房價格和投資增幅都進一步趨緩。中央對房地產業的調控方針是“穩定增長”,防止房地產價格的“大起大落”。從上述運行數據來看,調控已初見成效。盡管近來市場上有聲音為房地產業松綁,但中央從維持政策延續性的立場出發,預計短期內房地產行業不會有大幅反彈。 (二)、2006年全年國內鋼材需求預測 綜上所述,2006年對鋼材的總需求預計將達到33685.44萬噸,比上年增加3096.12萬噸,增幅為10.12%,較今年低0.86個百分點。 從行業來看,建筑業、機械行業、家電行業、石油天然氣、汽車行業及其他行業的用鋼2006年的增幅預計較今年都有不同程度的降低;船舶行業的鋼材需求增幅預計高于今年;集裝箱行業和鐵路行業的用鋼需求仍將持續近年的需求回落趨勢。 從品種看,板材跟型材仍然是鋼材消耗的主力品種,線材次之。結合2003-2005年的數據來看,市場對板材和型材的需求所占的比例越來越高,線材和管材的比例逐年下降。 圖5 2006年各行業鋼材需求預測 資料來源:國務院發展研究中心產業經濟研究部 圖6:2006年鋼材需求分品種比例預測 資料來源:國務院發展研究中心產業經濟研究部 圖7 2006年鋼材需求分品種比例預測 資料來源:國務院發展研究中心產業經濟研究部 表 3 2005年第四季度及2006年全年國內鋼材需求分行業預測(單位:萬噸)

數據來源:國務院發展研究中心產業經濟研究部 表4 2005年四季度及2006全年國內鋼材需求分品種預測

數據來源:國務院發展研究中心產業經濟研究部 (三)、鋼鐵行業生產預測 (一)、產能預測 表 5 2004-2006年我國生鐵、粗鋼產能預測 (單位:億噸)

數據來源:國務院發展研究中心產業經濟研究部 表 6 2004年我國生鐵產能分布--括號內數據表示主要企業產能(單位:萬噸)

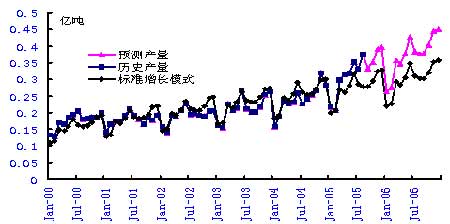

數據來源:國務院發展研究中心產業經濟研究部 據推算,2004年國內生鐵生產能力新增7340萬噸,粗鋼生產能力新增7400萬噸。2005年一些鋼鐵企業可能會受到資金條件制約,包括政府對鋼鐵項目的大檢查,部分產能可能推遲工期,再加上部分落后產能會被淘汰,因此估計實際到2005年底全國生鐵產能為3.2億噸,粗鋼產能為3.4億噸;到2006年全國生鐵產能預計可達3.5億噸,粗鋼產能可達3.6億噸。 (二)、主要原材料供應形勢預測 2005年上半年,國內礦山企業在價格的驅動下加大了對低品位礦的開采力度,前三季度,國內累計生產鐵礦石27436.75萬噸,同比增長35.90%。與此同時,鐵礦石進口保持大幅增長,今年1-8月份進口鐵礦石同比增加4000萬噸。預計第四季度國內鐵礦石產量將達到11406.96萬噸,同比增長31.31%;2006年我國鐵礦石產量有望達到44865.83萬噸,同比增長15.51%。 由于國內對進口鐵礦石需求增勢不斷放緩,預計未來幾個月的鐵礦石進口增加不大,相關資料表明,2005年全年我國預計可進口鐵礦石2.5億噸,同比增長20.13%。同時隨著未來鋼鐵生產增速放緩,我國鐵礦石強勁的需求增勢也將逐漸回落。我國在7月份出臺的鋼鐵產業政策表明,中國鋼鐵行業發展速度趨于穩定,不存在鐵礦石資源供應緊張的問題。 圖8:2006年我國鐵礦石產量預測 資料來源:國務院發展研究中心產業經濟研究部 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 2006年投資分析指南 |

| 開個名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拿什么拯救男人?? |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|