研究:金屬價格因近期基本面強勁而重估后上調(2) |

|---|

| http://whmsebhyy.com 2005年12月28日 00:50 上海中期 |

|

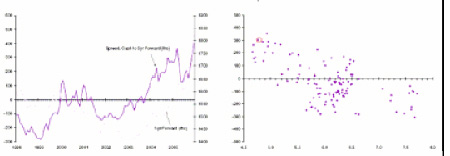

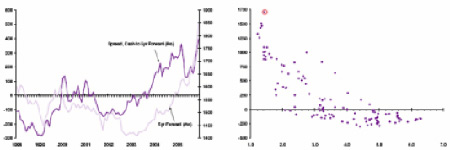

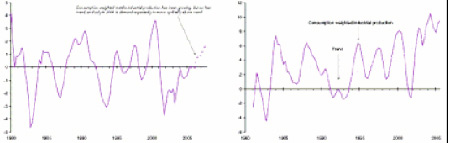

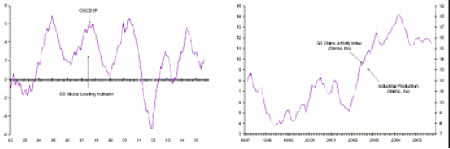

以全球銅庫存為例,目前不到消費趨勢的1.5周,遠低于過去的周期性低點 (見圖28-31).鋁庫存為4.8 周 消費量, 現在達到的歷史性低點,鋅庫存穩定而快速地下降已經推高了全球鋅庫存非常接近過去的低點。 只有鎳庫存已經從最近的低點回升,雖然庫存僅有限地上升,仍然處于歷史基準下非常低的水平. 隨著需 求可能重新加速,供應不可能在近期趕超。預期市場將會繼續出現供應缺口使庫存在明年處于低水平. 將這些因素加在一起: 長期價格高和緊張的近期基本面已經使基本金屬價格獲得進一步的支撐鋁的長期價格現在達到了$1,850/噸(見圖5). 高于歷史性的長期鋁價約$350/噸,意味著市場正在開始對 更高的成本定價, 雖然價格可能會進一步隨著成本而上升. 近期基本面隨著目前供應和需求在鋁市場上的平衡而做出了準確的定價,反映在現貨價格和五年后的遠期價格之間的差價達到了$400/噸 (見圖6)。 對銅來說,五年價格已經大幅上漲,現在位于$2,800/噸,約高出歷史性長期價格$700/噸(見圖7) 同時現貨價格和五年的遠期差價現在達到了$1,800/噸,因為庫存實際上已經枯竭 (見圖8)。 圖7: 鋁的長期價格和現貨差價 圖8: 鋁的現貨對五年后差價,比可見庫存的比較 美元、噸 縱軸:美元/噸,橫軸:消費周數 圖9: 銅的長期價格和現貨價差 圖10: 銅的現貨對五年差價與可見庫存 美元、噸 縱軸:美元/噸; 橫軸:消費周數 在高于趨勢的需求增工下市場仍將供應緊張 2005年價格上漲主要是因為供應增長缺乏活力,使庫存處于低水平, 我們預期2006年強勁的需求周期性增 長將同樣會給市場提供支撐 (見圖11)。在需求增加趨勢加速的基礎上,我們相信新興市場的增長節奏會 加快,那里的經濟增長處有對金屬面求的高度依賴性 (見圖12)。 圖11: 盡管在過去幾年里強勁強勁增長 圖12: 金屬工業生產趨勢增長 金屬工業生產只過了趨勢線 已經加速 高于或低于趨勢的百分比 過去一年里的百分變化率 高盛全球領先指標繼續提出全球工業生產活動的周期性反彈信號, OECD工業生產數據也同樣出現了這樣的 信號 (見圖13)。 在美國,日本和歐洲的工業生產改善信號出現后,這種向上的轉折是同時的. 此外,中 國看來已經自2004年初以來出現了溫和的放緩 (見圖14),我們認為中國的國內需求將會在2006年繼續強 勁. 全球商業周期的向上預期會進一步支持和加速金屬需求,因而支持基本金屬價格,因為供應增長滯后庫存水平因此處于低水平。 圖13: 全球工業生產活動已經開始加速 圖14: 中國經濟活動已經保持一個強勁的增長節奏 一年來的百分率變化 一年來的百分率變化 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 2006年投資分析指南 |

| 開個名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拿什么拯救男人?? |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|