研究:國內供應日趨緊張帶動滬銅強勁繼續補漲 |

|---|

| http://whmsebhyy.com 2005年12月27日 00:18 西南期貨 |

|

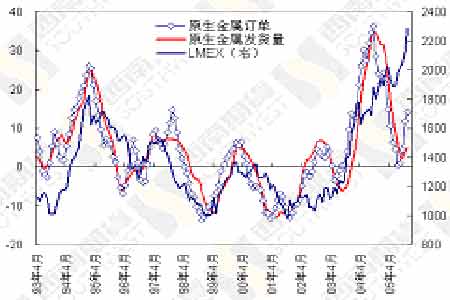

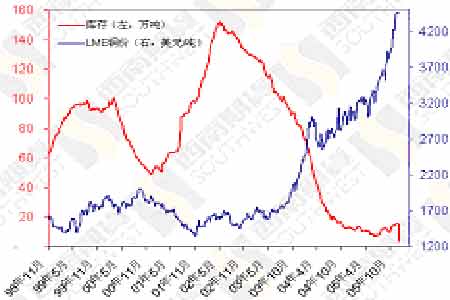

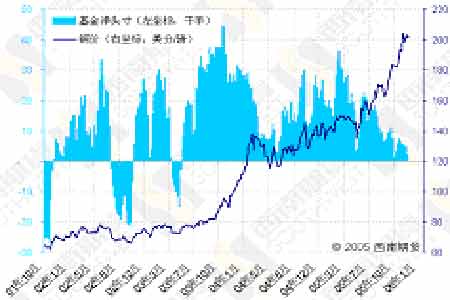

一、行情綜述 上周LME銅價保持振蕩,且主要活動區間收窄至4400—4450美元之間,市場交易不活躍,周中最低曾至4375美元,但迅速被拉升至4400美元之上,周五場外價格收盤于4446/51美元,較前周小幅下跌9美元。 市場上討論的沸沸揚揚的LME第三個星期三在平靜中渡過,與以往并沒有明顯的不同,國儲局的頭寸在12月份到期時已影響不大,大部分頭寸應早被平倉或移至遠期,部分頭寸的交割令本次到期交割量應有明顯增加,LME在韓國的兩個倉庫庫存持續上升,到上周末LME在釜山的庫存為46050噸,光陽為19800噸,其中相當一部分應是國儲需要交割的銅,國儲在新加坡應沒有貨物,新加坡庫存在國儲事件曝光后并未增加,上周末為11750噸,因而,關于國儲交割5萬噸銅的說法有一定的依據,但只少不多,韓國的倉庫中之前就有一些庫存。眼下,LME庫存越來越集中到遠東地區,韓國和新加坡的三個倉庫庫存總量達到77600噸,占整個LME庫存的95%!在國儲交割完畢后,今后一段時間這三個倉庫庫存如何變化將值得關注。 由于圣誕節和元旦的接連來臨,市場也明顯受到假日效應的影響,成交量持續萎縮,投機多頭是否在年底前獲利了結也是我們關心的問題。從CFTC公布的COMEX持倉狀況來看,我們確實看到了一些基金多頭平倉的跡象,在截至上周二的一周內,基金多頭頭寸減少2022手,而空頭稍有增加,凈多頭下降至2221手。LME市場總持倉上周也有一次下降的過程,不過幅度不太大,說明節前確實有一些投資者離場觀望,但價格并未下跌,因銅價同時亦受到空頭回補的支撐,若沒有大規模的集中平倉導致市場恐慌,則對市場影響不大。不過從最近幾年LME走勢來看,除了2004年外,元旦前后幾日(通常在元旦之后而不是之前)的價格波動比較劇烈,以2005年最為顯著,因而也不可掉以輕心。 據中國商務部的消息,將從明年1 月1 日起對銅精礦、煤、對苯二甲酸、植物油、廢鋼、廢紙等六種商品實行自動進口許可管理,所有銅冶煉廠都必須由地方經貿管理機構取得銅精礦的進口許可證。這是政府為抑制銅冶煉投資過熱的新舉措之一,主要是為了監視和控制國內冶煉產能的增長,一些達不到要求的冶煉商可能得不到許可,同時防止冶煉廠收取過低的加工費,有利于保護整個行業的利益,一些冶煉廠私自降低加工費會擾亂市場秩序,令國內冶煉商與銅精礦供應商之間的談判處于不利的地位,特別是在明年銅精礦供應可能出現緊張的情況下。 不過,筆者認為此舉對國內產量增長的影響不大,絕大多數廠商(特別是大冶煉商)應能得到進口許可證,更重要的是,國內冶煉產量還遠未達到或超過國內需求,這一點與鋁產能過剩有著本質的區別,國內鋁產量早已超過國內需求而出口,說明一些鋁產量是在為國外加工,為此付出能源、環境代價是不值得的。值得擔心的是,隨著全球冶煉產能的快速增長,而銅精礦供應不能及時跟上,加工冶煉費用將持續下降,今后幾年冶煉商的日子就不太好過。 上周國內銅價表現強勁,繼續補漲,創下新高,主要受到國內供應逐漸緊張、現貨價格上漲的帶動,周五國內現貨價格已經達到41000元之上,這一過程還將持續,國內國際比價還有較大的恢復空間,反套仍有機會。 從圖表來看,銅價目前為振蕩持續形態,時間已歷三周,離突破越來越近,后市仍有望上沖,但考慮到新年前后的變化和4500美元的壓力,銅價能否一舉翻越需要觀察。 交易提示:因西方圣誕節假日,LME市場本周一、周二休市,COMEX市場周一休市,周五兩個市場都將提前收市。 二、圖表一覽 圖一、美國原生金屬訂單和發貨量 圖二、交易所總庫存與銅價 圖三、COMEX基金凈持倉與銅價 圖四、中國現貨價格持續上漲 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 西南期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 2006年投資分析指南 |

| 開個名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 讓男人更自信的武器 |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|