研究:大豆連續上漲后基本面有所匱乏難有波瀾(3) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年12月27日 00:16 西南期貨 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

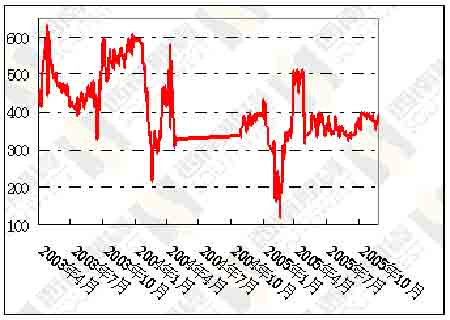

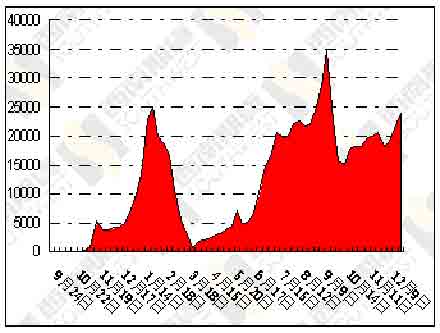

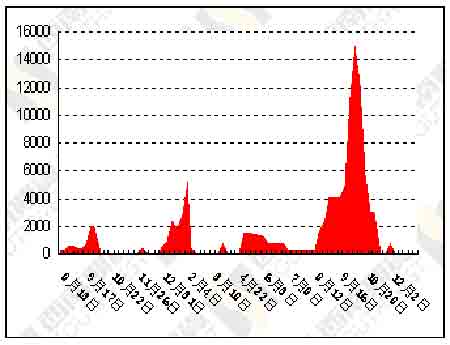

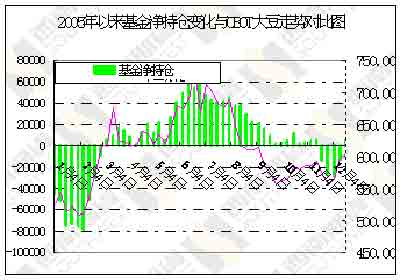

圖八、連豆605與豆粕605差價圖 圖九、大連大豆注冊倉單 單位:手 圖十、大連豆粕注冊倉單 單位:手 圖十一、基金持倉變化 最新CBOT大豆基金持倉變化 (截至12月20日)

三、一周要聞回顧 1、油世界預測 油世界:9-11月南美大豆出口創紀錄 美國相應下降 據位于德國漢堡的行業刊物《油世界》稱,對于美國作物 年度前三個月份2005年9月/11月,我們已經分析了美國、阿根廷和巴西這三個主要國家的大豆出口形勢。結果概要見下表。以下是一些主要特點: 1)2005年9月/11月南美出口量創紀錄,比上年同期大增200萬噸,其中巴西為537萬 噸,阿根廷為114萬噸。 2) 美國市場份額相應有所下降,9月/11月期間美國出口量降至只有880萬噸,比去年 同期低230萬噸。 3) 目的地方面,2005年9月/11月對中國和歐盟25國的出口量明顯降低,均比去年減 少50萬噸。但墨西哥、埃及和摩洛哥、幾個中美洲國家、印尼、南韓和臺灣進口需求 提高。 3國:大豆出口統計 (1000噸) 11月 10月 9月/11月 出自: 2005 2004 2005 2004 2005 2004 美國. . . 3990* 4982 3899 4798 8769* 11063 阿根廷 . . 150* 21 226 126 1143* 822 巴西 . . . 1359 485 1792 921 5372 3697 總計 . . . 5499* 5488 5917 5845 15284* 15582 出口至: 歐盟25國 . 1319* 1565 1191 1332 3400* 3809 挪威. . . . . 33 28 51 32 105 114 克羅地亞. . . - - - 23 32 23 埃及 . . . 116* 105 221 27 409* 132 摩洛哥 . . . 90* 32 21 - 135* 61 其他非洲國家 7* 4 - 7 10* 15 非洲 . . .. 213* 141 242 34 554* 208 加拿大 . . . 44* 39 27 36 102* 131 哥斯達黎加 . 29* 23 22 9 73* 43 墨西哥 . . .292* 351 538 423 998* 923 哥倫比亞 . . 33* 15 24 4 84* 22 委內瑞拉 . . 30* - 5 - 35* - 其它美洲國家 85* 47 47 47 160* 182 美洲 . . . .513* 475 663 519 1452* 1301 中國大陸 . 2105* 2187 2572 2494 6258* 6725 印尼 . . . 69* 18 204 171 363* 272 伊朗 . . . . 52 19 79 48 171 163 以色列 . . . 38* 41 15 29 92* 95 日本 . . . .317* 378 366 422 802* 908 南韓 189* 82 58 26 303* 220 馬來西亞 . . . * . 24 53 25* 116 菲律賓 . . . * 40 19 26 36* 80 臺灣 . . .. 239* 197 147 162 676* 546 泰國 . . .. 214* 163 65 140 387* 449 土耳其. . . 132* 71 37 37 266* 140 阿聯酋 32* 65 14 - 102* 65 其他亞洲國家 34* 7 79 88 115* 127 亞洲 . . . 3421* 3268 3679 3696 9596* 9906 阿達利亞 . . - * 11 - 66 - 77 其他國家. . . * . * 91 143 144* 144 總計 . . . 5499* 5488 5917 5845 15284* 15582 油世界:全球油籽供應量高于預期造成利空壓力(上) 據位于德國漢堡的行業刊物《油世界》稱,單產的突破性提高已使美國大豆、加拿 大和歐洲油菜籽以及俄羅斯和烏克蘭葵花籽產量大幅超過預期。導致2005/06年度世界作物年度末的油籽庫存進 一步猛增至7100萬噸,占年度消費量的18.7%。 **世界10種油籽產量** 基本面已變得更加利空,因2005/06年度世界供應量--期初庫存加上新作物產量--有望達到4.5億噸。這遠遠高 于預期,給2005年9月/11月期間造成價格壓力,并將導致本年度末油籽庫存進一步增至沉重負擔水平的7100萬 噸,大幅高于前一年的6380萬噸和兩年前的4790萬噸。這是我們對于世界10種油籽供需情況的更新預測結果之 一。 我們已將世界大豆產量預期上修至2.21億噸(比我們一個月前的預期高80萬噸,比上年高640萬噸)。油菜籽產量 預期上修140萬噸,至4690萬噸(對比上年4600萬噸),葵花籽略微上修20萬噸,棉籽40萬噸。 這使得我們的世界10種油籽產量預期創下新高3.861億噸,大幅高于上年的3.761億噸和近五年均值3.336億 噸。這10種油籽包括大豆、油菜籽、葵花籽、棉籽、花生(無殼)、芝麻、棕櫚仁、干椰子肉、亞麻籽和蓖麻 籽。 今年的關鍵特征之一是,美國大豆、歐洲和加拿大油菜籽以及俄羅斯、烏克蘭和美國葵花籽的單產獲得突破性 提高。這是尤其重要的,已成為主要利空因素,因其導致供應量大大超過正常水平。今年所有這些油籽的單產 均創下紀錄。 2005/06年度世界對10種油籽的需求將再度顯出高于平均水平的增長。本年度迄今為止世界壓榨量顯著提高,主 要是在大豆、葵花籽和油菜籽方面。 至于2005/06年度10月/次年9月,我們預計10種油籽壓榨量為3.193億噸,大幅高于上年的3.039億噸和203/04 年度的2.848億噸。這將是連續第二年的顯著增長,與此相比,截至2003/04年度的過去10年里,世界壓榨量年 均增幅為920萬噸。 10種油籽:世界供需平衡表 (百萬噸) 05/06F 04/05 03/04 02/03 01/02 00/01 99/00 98/99 97/98 期初庫存 63.8 47.9 53.9 50.2 48.8 46.5 44.4 37.6 26.2 產量 . . . . 386.1* 376.1 330.0 328.4 321.9 311.7 302.3 295.4 285.8 其中大豆 221.0* 214.6 184.8 196.7 184.5 175.2 160.2 160.6 158.4 葵花籽 . . . 29.3* 26.2 26.9 23.9 21.2 23.1 26.7 27.4 23.5 油菜籽 . . . 46.9* 46.0 39.0 33.2 36.7 37.5 42.6 36.2 33.1 其它油籽 (b) 88.9* 89.3 79.3 74.6 79.5 75.9 72.8 71.2 70.8 總供應量 . . 449.8* 423.9 383.9 378.6 370.6 358.2 346.7 333.0 312.0 消費量 . 378.9* 360.2 336.1 324.7 320.5 309.4 300.2 288.6 274.4 其中大豆 214.7* 203.0 191.3 190.8 183.2 170.1 160.3 156.2 145.7 葵花籽 . . . 29.1* 26.3 26.9 24.2 21.3 24.4 26.4 26.4 23.9 油菜籽 . . . 46.3* 43.1 38.6 34.3 36.6 39.4 40.5 35.0 34.1 其它油籽 (b) 88.8* 87.8 79.3 75.4 79.4 75.5 73.0 71.0 70.7 期末庫存 . . 70.9* 63.8 47.9 53.9 50.2 48.8 46.5 44.4 37.6 其中大豆 58.8* 52.6 41.0 47.5 41.6 40.3 35.1 35.3 30.9 葵花籽 . . . . 1.9* 1.6 1.8 1.8 2.1 2.1 3.3 2.9 1.8 油菜籽 . . . . 6.5* 5.9 3.0 2.7 3.8 3.7 5.6 3.5 2.3 其它油籽 (b) 3.7* 3.7 2.1 1.9 2.7 2.7 2.5 2.7 2.6 庫存/用量(a) 18.7% 17.7% 14.3% 16.6% 15.7% 15.8% 15.5% 15.4% 13.7% 其中大豆 27.4% 25.9% 21.4% 24.9% 22.7% 23.7% 21.9% 22.6% 21.2% (a) 庫存占過去12個月消費量的百分比。(b) 花生(帶殼),棉籽,芝麻, 棕櫚仁, 干椰子肉、亞麻籽和蓖麻籽。 注:按照非四舍五入數據計算。 油世界:全球油籽供應量高于預期造成利空壓力(下) 大部分壓榨量增幅一直并將繼續出自大豆。但油菜籽壓榨量亦大幅提高,主要是由于生物燃料產業的菜油需求旺盛,主要是歐洲的生物柴油。 然而,2006年和2007年有必要加大投資力度,以充分擴張歐洲、北美和其他地區的油 籽壓榨能力和植物油精煉能力。過去六個月的一個限制因素是產能不足,導致歐盟迅 猛增長的植物油需求難以得到滿足,盡管油籽供應充足。 據我們最新預測,2005/06年度世界10種油籽貿易量預計將提高至8040萬噸(對比上年 度7630萬噸),其中,大豆6710萬噸,油菜籽670萬噸,葵花籽190萬噸,花生(帶殼)155萬噸,棉籽110萬噸,芝麻95萬噸,亞麻籽80萬噸。 **充足的油籽庫存** 我們預計世界油籽庫存將繼續增長,2005/06年度末幾乎可觸及7100萬噸。這大幅高于 上年的6380萬噸和2003/04年度的4790萬噸,相當于年度消費量的18.7%。 2006年8月末世界大豆庫存可能達到5880萬噸,大幅高于上年的5260萬噸和兩年前的 4100萬噸。 預計本年度末庫存充足,是利空的油籽供需基本面的一個反應。 **大豆** 我們不只上修了2005/06年度世界大豆產量預期,也上修了上年度預期。我們最新預計,2005/06年度產量為2.21億噸,比11月25日公布的上個預期高70萬噸;2004/05年 度為2.146億噸,比上次預期高110萬噸。 盡管需求量創紀錄,但世界供需平衡形勢仍然利空,因本年度末世界大豆庫存可能進 一步5880萬噸,或占年度消費量的27.4%,與此相比,上年度末創下的上個紀錄為 5260萬噸(或25.9)。 大豆:世界供需平衡表 (百萬噸) 05/06F 04/05 03/04 02/03 01/02 期初庫存 52.58 40.97 47.46 41.56 40.25 產量 220.98* 214.57 184.81 196.68 184.46 北半球 114.76* 115.94 96.16 103.12 106.24 歐盟25國 . . . . . 0.90 0.78 0.69 0.90 1.31 加拿大 . . . . . . 3.16 3.05 2.31* 2.34 1.64 美國. . . . . . . 82.82 84.37* 66.78 75.01 78.67 中國 . . . 16.90* 17.60* 15.39 16.51 15.41 印度 . . . . . . 5.90* 5.60* 6.80* 4.32 5.35 其他北半球國家. . 5.08* 4.54* 4.19* 4.04 3.86 南半球 106.22* 98.63 88.65 93.56 78.22 阿根廷 . . . . 41.00* 39.20* 32.00* 34.82 30.00 巴西 . . . . . . 57.00* 52.50* 49.79 52.02 42.77 巴拉圭 . . . . 4.75* 4.00* 4.12* 4.20 3.30 其他南半球國家. . 3.47* 2.93* 2.74* 2.52 2.15 總供應量 273.56* 255.54 232.27 238.24 224.71 消費量 214.73* 202.96 191.30 190.78 183.15 壓榨量(9月/8月) 186.82* 176.21 167.87 166.82 159.47 其它用途:美國 4.34* 4.39 2.92 3.39 4.36 其它國家 . 23.57* 22.36 20.51 20.57 19.32 期末庫存 58.84* 52.58 40.97 47.46 41.56 美國 8月31日 10.33* 6.95 3.06 4.85 5.66 阿根廷 8月31日 19.10* 19.00* 16.50* 16.53* 15.16* 巴西 8月31日 20.60* 18.82* 18.00* 19.90* 15.44* 其它國家 8.81* 7.81 * 3.41* 6.18* 5.30* 庫存/用量(a) 27.4% 25.9% 21.4% 24.9% 22.7% (a) 庫存占前12個月消費量的百分比。(b) 平衡表殘余量. (c) 9月/8月。 油世界:全球油粕價格將從2006年初開始承壓 據位于德國漢堡的行業刊物《油世界》稱,2006年1月/6月植物油價格將受到棕櫚油產量和庫存季節性下降、極旺盛的需求和一些國家壓榨及精煉能力不足的支撐。它們將相對強于油粕。 **短期** 12月前半個月(主要是本周)大豆和豆粕價格上漲,芝加哥期貨觸及3個月高點。幕后推動因素主要是大量基金買盤和技術性因素 (空頭回補)。這種強勢惠及到現貨市場,引燃了農民的銷售熱情。昨日CBOT-1月大豆期貨收報5.97 1/2美元,比12月7日收盤價 上漲38 1/2美分/蒲式耳。 豆粕期貨漲勢最為驚人。12月13日,1月期貨一路升至日高194.90美元/短噸,為8月以來最高水平,大幅高于近期低點166.90美 元--兩周里反彈了18美元/短噸。 相反,豆油期貨走勢無足輕重--實際上--因豆粕/豆油的套利而承受著拋盤壓力。受此影響,豆油在相關產品價值中的份額降至 35%,與此相比,幾周前還為39%-41%。該弱勢主要是技術性因素造成的,部分與今年大豆含油量極高有關,NOPA-11月壓榨報告再度證實了這一點,導致美國豆油庫存快速上升。 一些投機性買盤顯然與來自股票和其他商品市場的熱錢有關,這些資本的持有者認為大豆和谷物期貨價格偏低,相對于近期其他商 品(主要是黃金、其他貴金屬、能源和一般原料)的牛市而言被低估。黃金價格升至20年高點。12月前半個月天然礦物油價格反 彈,升至11月3日以來最高水平,比近期低點高10%。具體情況見12月13日日報。 對于南美作物的憂慮增強了近期芝加哥價格漲勢。南美形勢是嚴峻的,但還未到頭痛的地步,除非是未來幾周無雨。 12月前半個 月阿根廷大部分農業區的旱情加劇。巴西南里奧格蘭德、Santa Catarina和帕拉納等州再度十分干旱。馬托格羅索和南馬托格羅 索多數地區的降雨情況明顯好得多,但亞洲大豆銹菌病的提前爆發仍然造成巨大憂慮。實際上,雨天有利于這種真菌的繁殖和快速 蔓延。 **中期前景** 在我們的評估中,本周芝加哥漲勢有些過度,將出現修正走勢,除非未來幾周南美作物長勢明顯惡化。短中期價格出現回調也不足為奇,因全球油籽基本面利空、美國大豆出口不乏仍不盡人意,并且美國大豆庫存前景非常巨大。此前我們曾強調世界油籽產 量超過了需求,世界油籽庫存將會增長至沉重的7100萬噸。 大部分利空的基本面因素已在12月上旬得到消化。全球大豆、葵花籽、油菜籽的巨大供應將限制價格漲勢,并可能造成價格走勢反轉。 油粕價格將從2006年初開始承壓,因預計供應巨大,且3月或4月以后需求將出現季節性下降。對于12種油粕,我們預計2006年4月 /6月產量將比需求多出160萬噸。預計2006年1月/6月鹿特丹的阿根廷豆粕價格將降至195美元。 另一方面,目前美國、南美和世界市場上的豆油和其他植物油價格被低估。我們預計中期棕櫚油和豆油價格將上漲,原因是2006 年1月/3月世界處于低產期,而這導致庫存下降。棕櫚油方面,我們預計2006年1月/3月庫存將劇減70-80萬噸(對比2005年同期減 少37萬噸),價格反彈,主要是由于馬來西亞單產下降且2005/06年度10月/9月世界產量增幅相對較小。 由于預計生物燃料產業對于植物油的需求強勁,2006年4月/9月世界產量相對于需求的赤字將會擴大。這將支持植物油價格,預計 引領價格漲勢的將是棕櫚油和豆油。此外,葵花籽油價格可能接近低點,2006年1月/6月趨于上漲。 歐洲菜油價格將因生物燃料產業發展異常迅猛而受到支撐,但可能已在2005年10月達到峰點。 油世界:調高2005/06年度全球大豆產量預期,供需仍不平衡 總部位於漢堡的油籽行業刊物油世界預計,2005/06年度大豆產量可能達到2.2098億噸,高於2004/05年度的2.1457億噸. 這一預估要較油世界前次對2005/06年度產量的預估高出70萬噸,同時2004/05年度產量亦較前次預估高出110萬噸. 油世界預計2005/06年度全球消費量為2.1473億噸,高於前季的2.0296億噸,但仍低於產量. 油世界稱,"盡管需求達到創記錄水平,但全球供需仍不平衡,因全球大豆庫存到2005/06年度末可能進一步增加至5,880萬噸,或占年度消費量的27.4%.這要分別高於上季的5,260萬噸和25.9%." 產量的主要取決因素在於天氣對南美大豆產量的影響.如果天氣良好,巴西2005/06年度產量料由5,250萬噸升至5,700萬噸. 阿根廷大豆生長正遭受嚴重缺水的影響,但在造成不可逆轉的損失前,仍有時間等待天氣狀況轉好 油世界:2005/06年度油籽料仍為供過於求局面,基本面疲弱 總部位於漢堡的油籽行業刊物油世界周二預計,2005/06年度全球油籽仍將呈現供過於求的情況,因為產量高於消費、庫存增加而且價格承受壓力. "基本面情況越來越差,"油世界指出."2005/06年度全球油籽供給料將達到4.50億噸,遠高於預期." 油世界指出,芝加哥期貨交易所大豆期貨近期的漲勢"已過度,將會展開修正,除非未來幾周內南美作物生長狀況明顯惡化." "短期至中期內價格回落應該是意料中的事,因為全球油籽的基本面很疲弱、美國出口速度仍不盡人意且美國大豆庫存量可能很高,"油世界指出. 油世界預估2005/06年全球十種主要油籽產量達到3.861億噸,高於2004/05年度的3.761億噸.這要高於2005/06年度全球預估消費量的3.789億噸,也超過2004/05年度3.602億噸的消費量. 全球2005/06年初油籽庫存將增加至6,380萬噸,高於前季的4,790萬噸. 油世界還估計2005/06年末庫存將增加至7,090萬噸."年末庫存量會很大,反映了油籽供需基本面的疲弱."(完) 油世界:中國10-12月油粕用量增幅可能降至70萬噸 據位于德國漢堡的行業刊物《油世界》稱,繼上年增長 后,本年度迄今為止國內油粕需求已經有所下降。2005年10月/12月油粕消費量年比可 能增長70萬噸,與此相比,7月/9月增幅為84萬噸,4月/6月為127萬噸。 2005/06年度10月/次年9月中國油粕產量預計將以較上年更溫和的步伐增長,可能達到 4550萬噸。當前預計豆粕產量年比可增長240-250萬噸,與此相比,2004/05年度增長 了277萬噸。 魚粉進口量料將下降,而豆粕進口將大幅上升。我們預計2005/06年度10月/9月油粕出 口量將超過上年同期。 目前預計中國在2005/06年度10月/9月的12種油粕消費量為4640萬噸,年比增長260- 270萬噸。報告顯示,致命的禽流感已得到控制,我們預計2006年中國家禽養殖將迅速 恢復,支持國內油粕消費。此外,國內水產業預計將進一步膨脹,要求魚粉和其它蛋 白粕供應量提高。 中國:12種油粕供需平衡表 (百萬噸) 10月/9月 05/06F 04/05 03/04 02/03 92/93 產量 . . . 45.50* 43.22* 38.73 37.54 15.43 豆粕 . . . 27.18* 24.72* 21.96 20.99 3.62 11種其它油粕 18.32* 18.50* 16.77 16.55 11.81 進口 . . . .. 1.85* 2.03 1.18 0.87 0.47 豆粕 . . . 0.22* 0.07 0.02 . 0.06 魚粉 . . . 1.44* 1.75 0.95 0.82 0.40 出口 . . . . 1.02* .94 0.95 1.22 2.35 豆粕 . . . 0.70* 0.63 0.63 0.80 0.20 菜粕 . . . 0.08* 0.08 0.16 0.22 0.89 庫存變化 -0.11* +0.51* -0.21 -0.04 -0.05 國內消費量 46.44* 43.80* 39.17 37.23 13.60 豆粕 .. . 26.65* 23.83* 21.53 20.14 3.43 棉籽粕. . 5.80* 6.03* 5.03 5.03 3.60 豆粕. . . 7.53* 7.55* 6.72 5.94 3.44 油世界:本年度世界豆粕產量預期上調至1.482億噸 據位于德國漢堡的行業刊物《油世界》稱,現在預計2005/ 06年度阿根廷和巴西豆粕產量將超過我們在2005年11月的預期,而歐盟25國料將下 降,結果是世界豆粕產量比11月預期高出40萬噸,達到1.482億噸,這比上年增長770 萬噸。 2005/06年度世界豆粕貿易量預計可達5000萬噸,比上年增長300萬噸,比三年前增長 700萬噸。 本年度迄今為止阿根廷出口量一直劇烈增長,本季度可能比去年同期提高120萬噸。2005/06年度10月/9月全年出口預計可增長280-290萬噸,達到預期的2350萬噸, 而巴西出口船運量可能值增長10萬噸,阿根廷的市場份額可擴大至47%,與此相 比,2004/05年度為44%,2002/03年度為42%。 現在預計2005/06年度10月/9月世界豆粕用量可達1.476億噸,年比增長820萬噸。中 國可能是這種趨勢的帶動者,占此預期增量的2/3。預計美國、墨西哥、巴西和幾個亞 洲國家也將出現顯著增長。 油世界:本度美國油粕消費量預期上調至4110萬噸 據位于德國漢堡的行業刊物《油世界》再度上調了美國油粕消費總量預期,現在預計2005/06年度10月/9月為4110萬噸,比11月下旬的預期高出10萬噸。這比上年增長120萬噸或3%。一半以上的增幅可能由豆粕實現,預 計其消費量可增至3100萬噸,年比增長65萬噸。 豆粕消費量增長是受益于吸引人的家禽和豬飼養利潤。過去幾個月家禽數量逐步穩定增長。此外,本年度豆粕中蛋白含量較低也是原因之一,因這要求豆粕在飼料中的比 率增大。 本年度國內玉米蛋白飼料消費量預計將增長至500多萬噸,與此相比,上年僅為430萬噸,原因在于產量提高且出口潛力有限。 美國:12種油粕供需平衡概要 (百萬噸) 10月/9月 05/06F 04/05 03/04 02/03 01/02 產量 . . . . 49.97* 49.09 45.25 47.06 49.50 豆粕 . . . . 37.30* 36.94 32.95 34.67 36.55 進口 . . . . 1.73* 1.58 1.94 1.27 1.11 出口 . . . . 10.43* 10.69 9.42 10.79 12.81 豆粕 . . . . 6.25* 6.71 4.63 5.80 7.28 玉米蛋白飼料 3.75* 3.61 4.52 4.76 5.21 庫存變化 +0.17* +0.06* -0.13 +/-0 -0.09 國內消費量(a)41.10* 39.92 37.90 37.54 37.89 豆粕 . . . . 31.05* 30.40 28.59 29.04 29.53 菜粕 . . 1.86* 1.74 1.80 1.24 1.23 玉米蛋白飼料. 5.03* 4.90 4.48 4.28 3.98 (a) 平衡表殘余量. 油世界:預計全球明年產大豆2.2億噸 《油世界》稱,全球2005/2006年度大豆產量可能達到2.2098億噸,比先前預期高70萬噸。2004/2005年度為2.1457億噸,也比先前預期高110萬噸。 《油世界》同時估計,2005/2006年度全球大豆消費量低于產量,為2.1473億噸,高于上年度的2.0296億噸。 盡管需求量創高紀錄,但世界供需平衡狀況利空,因為到2005/2006年度末,全球大豆庫存可能進一步增加至5880萬噸,占到年消費量的27.4%,上年度末全球大豆庫存達創紀錄的5260萬噸,為年消費量的25.9%。但上述預期將主要取決于南美天氣情況。 油世界:本年度迄今為止美豆出口量年比下降23% 據位于德國漢堡的行業刊物《油世界》稱,截至12月15日 當周美國大豆出口量低于預期,僅為2040萬蒲式耳(低于去年同期的4020萬蒲),與此 相比,前一周為1660萬蒲(對比2580萬蒲)。9月1日迄今為止的累計出口量只有3.58億 蒲,下降23%。本年度迄今為止對中國和歐洲的出口船運量明顯下降,但對墨西哥、中 國臺灣和印尼的出口增加。 美國:大豆出口檢驗統計 (百萬蒲) 一周截止日 始于 12月15日 12.16 12.8 12.9 9月1日 2005 2004 2005 2004 2005 2004 總計 . . . . 20.4 40.2 16.6 25.8 358.0r 465.7 西歐 2.1 11.2 3.8 5.7 18.4 71.0 加拿大(a) 1.1 1.9 0.9 1.0 20.5 22.9 墨西哥 . . 1.8 2.3 1.1 1.2 42.9 38.4 中國 . . . 4.5 14.5 6.6 9.6 159.2 218.9 印尼 2.0 2.2 - - 15.1r 10.0 日本 . . . 1.5 2.0 1.9 2.6 30.1 32.2 南韓 . 2.1 1.9 - - 7.4 7.9 臺灣 . . 2.4 1.7 0.1 3.1 22.1r 17.5 其它亞洲國家. 2.5 1.1 1.8 2.2 21.0r 33.9 其它國家 0.4 1.4 0.4 0.4 21.3r 13.0 (a)主要是通過加拿大港口中轉(多數運往歐洲)。 FAO:2005/06年度全球油籽產量增幅將回落 據聯合國糧農組織(FAO)稱,2005/06年度全球油籽產量預計增長約兩個百分點,達到3.95億噸。這要遠遠低于上個年度的產量增幅,主要原因是大豆產量增幅相對偏低。 2005/06年度全球大豆產量預計只增長3%。作為全球最大的大豆生產國,美國大豆產量預計減少三個百分點,原因是收割面積下降。南美剛剛種上2005/06年度油籽,基于阿根廷大豆播種面積提高,巴西播種面積下降,單產有望恢復到正常,以及巴西天氣狀況要比上年改善,農戶做好防范亞洲銹病的準備,初步預計大豆產量增長約11%。 2、美國 USDA報告:12月15日當周美國2005/06年度大豆出口凈銷售82.98萬噸 美國農業部(USDA)最新公布的截至12月15日當周大豆出口銷售情況如下: 2005/06年度大豆當周凈銷售為829,800公噸,是前周的兩倍,較此前四周均值高73%.凈銷售主要向中國(295,000公噸),臺灣(171,700公噸),未知名目的地(81,300公噸),日本(71,800公噸),德國(68,300公噸),墨西哥(55,100公噸),古巴(50,000公噸),葡萄牙(47,000公噸--均從未知目的地轉來),部分被新加坡銷售凈減(83,000公噸--均從未知目的地轉來)所抵消.原本計劃銷往荷蘭的60,000公噸被取消. 當周實際出口770,400公噸,較前周增加41%,但較此前四周均值減少1%.主要目的地為中國(242,000公噸),德國(68,300公噸),阿拉伯聯合酋長國(67,500公噸),西班牙(58,000公噸),韓國(57,700公噸),印尼(55,000公噸),墨西哥(51,900公噸).而運往新加坡和荷蘭的累計出口量則分別被調降至25,200公噸和66,000公噸. 12月15日當周美國對中國銷售29.5萬噸2005/06年大豆 美國農業部(USDA)公布的大豆出口銷售周報顯示,在截至12月15日當周,2005/06年度美國大豆對中國出口凈銷售29.5萬噸大豆.當周對中國的大豆出口裝船量為24.2萬噸. 截至12月8日,美國出口商累計對中國銷售2005/06年度大豆541.72萬噸;已裝船450.72萬噸,低于去年同期的4507.2萬噸;尚未裝船91萬噸 美國大豆11月大豆壓榨量為1.5152億蒲式耳--美國統計局(表) 美國統計局(普查局)公布月度主要油廠庫存及大豆壓榨量: 2005年11月 2005年10月 2004年11月 大豆壓榨量 (短噸) 4,545,557 4,747,621-R -- (百萬蒲式耳) 151.52 158.25-R 151.1 豆粕/豆殼粕庫存 (短噸) 305,238 316,137 286,800 豆油庫存 (千磅) 1,900,833 1,895,136-R 1,191,000 注:R=修正值 1蒲式耳=60磅 1短噸(2,000磅)=33.333蒲式耳 調查的市場分析師此前預期該報告主要數據如下: 大豆壓榨量...................1.519億蒲式耳 豆粕/豆殼粕庫存..............307,300短噸 豆油工廠/倉庫庫存............19.86億磅 11月大豆壓榨量降至1.44933億蒲式耳—NOPA 美國全國油籽加工商協會(NOPA)發布月度大豆壓榨及加工數據如下: 2005年11月 2005年10月 2004年11月 壓榨量(1,000蒲式耳) 144,933 150,859 144,383 豆粕出口量(短噸) 615,466 413,447 604,564 豆粕產量(百萬噸) 3.40 3.53 3.41 出粕率(磅/蒲式耳) 46.90 46.82 47.28 豆油產量(百萬磅) 1,679.3 1,757.2 1,620.1 出油率(磅/蒲式耳) 11.59 11.65 11.22 豆油庫存(1,000磅) 1,608,231 1,495,141 886,286 3、南美 阿交易所:大豆播種已完成80% 作物生長仍需更多降雨 阿根廷谷物交易所周一稱,阿根廷大豆主產區需要更多降雨以保證大豆生長及播種的順利完成。 截止上周六,阿根廷農民已播種了預測大豆播種面積1560萬公頃的79.6%,較前一周提高5.1%,但仍較去年同期落后0.5%。 交易所周作物生長報告稱,目前大豆生長仍處于良好狀態,但表層土壤濕度仍需要提高,以加快近期播種大豆的出芽進度,同時能夠順利完成播種。 包括科爾多瓦、圣達菲及布宜諾斯艾利斯部分大豆主產區的一些早期播種大豆已開始開花,這些大豆也需要更多的水分。 第一大豆主產省科爾多瓦南部產區旱情正在加劇,特別是西南部大豆生長緩慢,近期低溫天氣也影響作物生長。 第二大主產省圣達菲作物生長進度還沒有出現嚴重問題。 但第三大主產省布宜諾斯艾利斯西南部大豆生長需要更多降雨,東南部低溫及霜凍天氣也影響了大豆播種,農民需要重新播種。 美國農業部預測阿根廷大豆產量本年度將達到創紀錄的4050萬噸,而阿根廷非官方預測大豆產量為4000-4100萬噸,高于上年度的3830萬噸。 南美大豆產量預計同比增長15% 據巴西農業咨詢機構Safras最新預測,南美2005/06年度大豆總產量將達到1.09547億噸,較去年9550萬噸 的產量增長15%。預測巴西大豆產量增長16%至5951.2萬噸,阿根廷大豆產量增長10%至4235萬噸,波利維亞大豆產量增長9%至218.5萬噸,巴拉圭大豆產量增長57%至550萬噸。 阿根廷政府預期阿根廷大豆播種面積將增加至1,520萬公頃 阿根廷農業部周三表示,略調高2005/06年度大豆播種面積預估,至1,520萬公頃,上月預期為1,510萬. 阿根廷政府并沒有公布大豆產量預估,不過美國農業部(USDA)預期阿根廷大豆產量將達致創記錄的4,050萬噸 明年一季度巴西南里奧格蘭德州將迎來正常降雨 巴西南里奧格蘭德州國家氣象分局周三稱,明年1月到3月期間南里奧格蘭德州預計迎來正常降雨。 氣象機構稱,南里奧格蘭德州南部的降雨量將低于平均水平,不過該地區并不是大豆主產區。1月份,南 里奧格蘭德州北部、東北和西北部的大豆產區將出現正常降雨。2月份,北部地區的降雨量預計低于正常,3 月份東北地區的雨量將高于平均水平。 在1月份和3月份,大豆產區的最低溫度預計達到正常,或者略高于正常水平。2月份,整個北半部地區的 氣溫預計低于正常水平。 INMET稱,3月份,南里奧格蘭德州北部和西北部大豆產區的最高氣溫預計高于正常水平,東北部的最高 溫度將達到正常。 2004年11月到2005年2月期間南里奧格蘭德州遭受嚴重干旱破壞,導致大豆產量損失了將近660萬噸。 4、中國 中國1-9月進口692.5萬噸阿根廷大豆 據阿根廷農業部發布的數據顯示,2005年中國 成為阿根廷大豆的頭號出口目的地,1至9月份阿根廷共對中國出口了692.5萬噸大豆, 較2004年同期的424.6萬噸提高63%。 中國壓榨商已經從美國和阿根廷買入近10船大豆 中國壓榨商已經從美國和阿根廷買入近10船大豆,因為他們認為禽流感疫情可能已經達到頂峰,動物飼料需求將回暖。 交易商19日稱,一些壓榨商仍在尋求明年1月和2月船期的大豆。 從11月開始,禽流感爆發導致家禽需求量下降,許多人沒有購買12月船期的大豆。 交易商稱,上周中國買主訂購了8至10船大豆,包括一些南美新大豆,船期為明年4至5月。 一些人估計,在中國買主購買了近200萬噸大豆后(包括從阿根廷購買的近50萬噸),仍可能買入20萬至50萬噸1月船期大豆。 由于巴西和阿根廷大豆產量上升,中國壓榨商今年第一次買入南美大豆的數量大于美國大豆。 到港旬報:12月中旬進口大豆到貨量預計為52萬噸 12月中旬,國內進口豆到貨量較上旬繼續有所減少。各港口總共運到了9船大豆,分布如下:大連港一船、秦皇島港一船、山東嵐山港半船、張家港半船、寧波兩船、福建泉州和漳州各一船、廣東赤灣和黃埔各一船,合計到貨量52萬噸。加上上旬的到貨量69萬噸,上中旬的合計到貨量為121萬噸。從分布看,本旬的到貨大都集中在華東和華南地區。 根據最新得到的港口預報,下旬最多可以有15條船抵達國內,如果船期不推遲,那么12月份的到貨量還是能達到200萬噸的,但我們估計有些船會推遲到明年1月初。1月份的到貨量目前還沒有確切的預測數。根據美國農業部出口報告,截止12月15日,美國累計對中國裝出了438萬噸大豆,其中最近三周裝出了82萬噸,裝運量比去年同期少20萬噸左右,這部分大豆將由南美豆來補充。如果未來半個月裝運量和上年度持平,那么明年1月的到貨量和今年1月份應該差不多。今年1月我們跟蹤的到貨量是156萬噸。 截止目前,中國已經簽約但還沒有裝運的美國大豆數量要比去年同期少,但隨著禽流感疫情的逐步淡化,中國的采購量會增加,近日市場一直在傳聞中國壓榨商從美國和阿根廷購買了近10船大豆,一些壓榨商也仍在尋購明年1月和2月船期的大豆。我們認為,即使明年春天禽流感疫情過后豆粕需求大幅增加,國內的大豆供應也不會出現任何問題。除了進口豆以外,我們還不要忘記國產豆,今年國內的農民惜售導致絕大部分的國產豆還沒有進入到市場中來,這些大豆將在今后幾個月內為東北、華北及山東的部分油廠提供貨源。 黑龍江大豆價格略漲購銷不活躍 黑龍江地區大豆收購價格穩中略漲,購銷市場不夠活躍。目前九三集團黑龍江油廠停工,中小油廠開工情況基本正常。因當地多數農戶已還清貸款,惜售心態增加,中小油廠為保持正常庫存,大豆收購價格略有提高。近期黑龍江鐵路運輸緊張,大豆省外運輸受到一定限制,影響了外省廠商大豆收購熱情。鑒于黑龍江大豆價格漲幅遠低于大連盤期價反彈幅度,即使省外廠商收購量繼續保持較低水平,當地大豆價格再度回落可能性也較小。 亞洲大豆展望:中國需求提升,升水有望保持平穩 下周運抵亞洲的大豆升水可能保持不變,原因是盡管美國大豆期貨可能下跌,海運費將會企穩,但隨著禽流感憂慮緩解,中國大豆需求可能會回升。 分析師表示,本周至周二美國大豆期貨漲跌不一。技術上看,CBOT大豆期貨似乎超買,大豆出口需求預計不會強勁--這兩個因素將令本周尾期貨價格承壓。 另外,據加拿大薩斯喀徹溫小麥聯營公司的報告顯示,“人們普遍預計未來幾周海運費將繼續下跌......” 據一個美籍分析師稱,一直有未得到證實的傳言稱,上周末中國購買了美國大豆。 CBOT周一公布的一個市場評論表示,中國豆粕價格可能獲得強勢,因禽流感憂慮已經“見頂”。 在中國國內市場,上周至周五大豆價格略微上揚,顯示禽流感憂慮正在消退。 中國最大的大豆產區--黑龍江省省會哈爾濱一般質量大豆上周五報價2400-2450元/噸,高于前一周的2360-2440元/噸。 中國大連商品交易所大豆期貨在本周至周二亦普遍收高。 然而,本周至周三,幾乎沒有來自亞洲主要購買地區如臺灣和南韓的大豆及豆粕采購。 一個南韓買商說,貿易商已完成未來幾周的大部分豆粕采購計劃,因此不急于進一步購買。 他補充道,當南韓買家返回豆粕市場時,他們將會選擇印度豆粕,因其價格約比南美產品便宜20美元/噸。 一個貿易商表示,一直有謠傳稱,越南可能已購入1.05萬噸印度豆粕,1月20-30日船期,但該報告未得到證實。 此外,美國大豆協會提出了一個新方法來提振中國的豆粕消費。 它聯合伊利諾斯大學的農業、消費科學學元(ACES)推出一個可以增加中國豬產量的計劃。 “美國大豆協會邀請我們共同推出計劃,以促進中國的現代化豬養殖,”伊利諾斯News-Gazette在線引自ACES的Dean Robert Easter的話說。 “觀點是,如果他們能促進中國養豬業的現代化,那么將可增加豆粕需求量,”他補充說。 受食用植物油新標準實施影響,我國大豆進口大幅增長 據海關統計,今年前10個月我國共進口大豆2142萬噸,價值63.7億美元,比去年同期(下同)分別增長38.1%和12.5%,進口均價為297.3美元/噸,比去年同期364.8美元/噸下降18.5%。 其中自美國、巴西和阿根廷分別進口大豆829.3萬噸、650.8萬噸和646.9萬噸,分別增長27.3%、28.5%和64.8%,自上述3個國家合計占同期大豆進口總量的99.3%。 前10個月我國大豆進口大幅增長的主要原因是: 一、國內大豆產量出現下降。 據國家糧油信息中心的數據顯示,今年國內大豆產量約為1680萬噸,比上年下降120萬噸,導致國內供求缺口進一步擴大。而世界大豆產區巴西、阿根廷等地今年大豆豐收,產量預計比上年度增加350萬噸,從而使國際市場的大豆價格逐步走低,帶動了我國的大豆進口。 二、受食用植物油進口新標準實施的影響。 我國于2004年10月起對食用植物油進口實施更為嚴格的進口檢驗標準后,國內豆油進口大幅下降。今年前10個月我國進口豆油僅為132萬噸,同比下降43.5%。進口豆油的下降促使國內相應的增加豆油產量,也帶動了進口大豆的大幅增長。 值得注意的是,進口大豆價格持續下降可能會對國內豆農產生沖擊。一方面,在國內生產資料價格不斷上漲的同時,大豆銷售價格卻不斷下跌,10月底東北大豆的收購價格僅為2.4元-2.5元/公斤,比上年同期下跌0.2-0.4元/公斤,導致國內豆農收益下降,增收困難;另一方面,10月份當月我國大豆進口均價已降至278.7美元/噸,加上運費、稅費與國內價格已較為接近。但由于進口大豆出油率相對較高,壓榨企業則會更多地選擇進口大豆,進而進一步壓低國內大豆的收購價,可能會挫傷豆農明年種植大豆的積極性。 黃大豆2號合約新增三交割口岸 國家質量監督檢驗檢疫總局近日已批準在南通、日照、深圳口岸增設進口大豆期貨交割倉庫,從而為企業利用黃大豆2號合約避險打開了新空間。 國家質量監督檢驗檢疫總局在《關于在南通、日照、深圳口岸增設進口大豆期貨交割倉庫的復函》中指出,為合理引導企業進口大豆,規避市場風險,活躍黃大豆2號期貨合約市場,做好進口大豆進出期貨交割倉庫的監管,同意在大連設置進口大豆期貨交割倉庫并運行的基礎上,在南通、日照、深圳口岸增設進口大豆期貨交割倉庫。 昨日正值黃大豆2號合約上市交易一周年,在當日舉行的"進口大豆風險管理座談會--暨大連商品交易所與中國檢驗認證集團檢驗有限公司委托檢驗協議簽字儀式"上,大連商品交易所總經理朱玉辰表示,交割倉庫向南方沿港口設置,將完善大豆2號期貨合約的避險機制,更好地滿足大多數進口大豆企業的避險需求,進一步增強中國大豆定價的話語權。他說,我國南方壓榨企業眾多,避險需求非常迫切,但由于與境外市場的時間差和運費的變動,企業境外避險效果受影響,交割庫南設后可以滿足這些企業的避險需求;交割庫南設、進口大豆避險機制完善后,小型貿易商可以從期貨市場上直接接貨,將改變經營被動局面;交割庫增設后,這部分大豆庫存將成為一個"蓄水池",可以減緩企業對國際市場的資源依賴。 國家質檢總局動植司盧厚林副司長介紹,根據相關規定,所有進口大豆的生產、加工都要追蹤監管檢疫,要提前落實大豆加工企業。通常,進口大豆在加工過程當中需采取過塞、清雜、下腳料集中銷毀處理等,從而確保把檢驗檢疫風險降到最低點。進口大豆參與期貨交割后,需要改變現貨貿易的"直通車"監管為"集散地"的監管,在這一定程度上需要增加質檢部門的業務量和監管任務。為滿足企業避險需求,在大連口岸試驗運行的基礎上,日前質檢總局又批準增設南通、日照、深圳三個口岸進行進口大豆期貨交割,這將有效增強2號大豆的避險功能,更好地服務相關企業經營和大豆產業發展。 據遼寧出入境檢驗檢疫局有關負責人介紹,黃大豆2號合約交易以來,檢驗檢疫局多次到交易所走訪、溝通,落實國家關于進口大豆期貨交割精神。黃大豆2號合約運行一年來,共完成了25萬噸的進口大豆交割,管理有效,交割暢通,總結出了進口大豆期貨交割的經驗,為增設進口大豆期貨交割庫打下了良好基礎。 中國檢驗認證集團檢驗有限公司總經理馬成杰在會上介紹了期貨玉米和黃大豆2號期貨交割檢驗工作。 中谷集團副總經理王印基、中谷集團飼料有限公司劉曉雨等企業代表認為,由于中美兩國大豆期貨市場交割制度不對稱,相關企業在國外進行套保屢屢遭受重創。而最近大連豆粕成交量非常大,其中很重要的一個原因就是國內企業已經吸取了一些教訓,該在國內市場進行套期保值。這次進口大豆交割口岸增多并貼近進口區域,長期存在的交割問題將得到有效解決。進口大豆交割的問題解決了,企業就會放心參與2號合約,從而將進一步提高黃大豆2號合約的市場流動性和影響力。交割庫的增設,將推動黃大豆2號合約進入新的發展階段。 證監會期貨部副主任季向宇出席了座談會和簽字儀式,他對質檢總局對期貨市場發展的支持表示感謝,并對黃大豆2號合約的市場監管和市場發展方向提出了要求。 國家發改委2005年12月中旬大豆價格監測 據國家發改委價格監測中心對國內、國際糧食市場跟蹤監測顯示:12月中旬,我國糧食主產區白小麥、混合麥及玉米價格下降,晚秈稻、粳稻、大豆價格上升;國際市場大米、小麥、大豆、玉米價格普遍上漲。 一、國內市場 大豆:混等品收購價全國平均為117.98元,上升0.27%;銷售價為122.77元,上升0.69%。其中吉林省舒蘭市收購價為120.5元,上升1.05%。黑龍江省收購價為117.38元,上升0.32%。 二、國際市場 芝加哥大豆期貨價格為595.8美分/蒲式耳(合219美元/噸),環比上升5.02%;巴西市場大豆現貨價格為230.8美元/噸,上升0.07%。近期,我國一些禽流感疫區被批準解除封鎖,國內進口大豆步伐加快,對國內、國際大豆、豆粕商品期貨市場產生了較大的利多影響。短期看,隨著疫區進一步解除,國內養殖業的恢復以及節日的來臨,我國大豆需求量將出現短期的旺盛,將拉動國際大豆價格上升。 西南期貨 劉偉 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 2006年投資分析指南 |

| 開個名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 讓男人更自信的武器 |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|