二○○五年期銅市場(chǎng)走勢(shì)分析回顧及后市展望 |

|---|

| http://whmsebhyy.com 2005年12月27日 00:10 上海中期 |

|

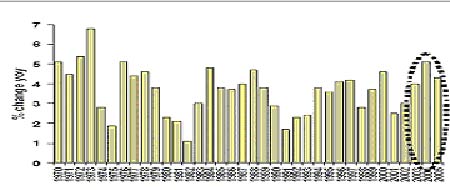

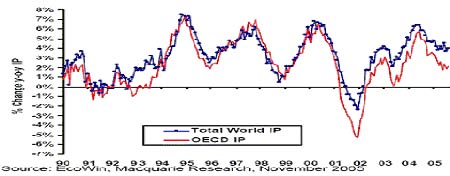

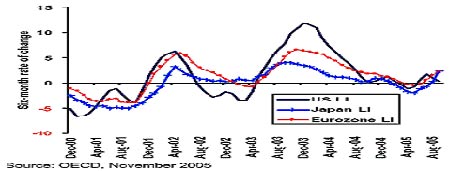

內(nèi)容概述 ◆美元持續(xù)貶值,幫助銅價(jià)延續(xù)了去年以來(lái)的上漲趨勢(shì);供應(yīng)面提升緩慢誘發(fā)投資需求,成為美元反彈之后銅價(jià)上漲新的推動(dòng)力 ◆世界主要經(jīng)濟(jì)體經(jīng)濟(jì)向好。除了美國(guó),歐洲經(jīng)濟(jì)總體也出現(xiàn)向好傾向,日本經(jīng)濟(jì)正逐步從通貨緊縮的低谷中走出來(lái)。 ◆高銅價(jià)并沒(méi)有很快提升供應(yīng),特別是在全球精銅礦供應(yīng)較為充裕的情況下,冶煉瓶頸仍沒(méi)有消除。低庫(kù)存和現(xiàn)貨高升水格局成了銅價(jià)牛市的一大特征。 ◆如果2006年銅供應(yīng)過(guò)剩的量相對(duì)較小,或出現(xiàn)類(lèi)似今年中不斷涌現(xiàn)的供應(yīng)中斷事件,那么銅市場(chǎng)走向平衡的道路仍不會(huì)平坦。 第一部分 銅價(jià)上漲的兩個(gè)階段 圖1:LME銅日線 資料來(lái)源: 上海中期 二○○五年銅市場(chǎng)延續(xù)了牛市格局。從銅價(jià)不斷走高的背景以及推動(dòng)因素來(lái)看,我們可以把今年來(lái)銅價(jià)漲跌演繹的過(guò)程劃分為前后兩個(gè)階段。一月至四月,銅價(jià)的上漲和高位整固階段,銅價(jià)仍主要得益于這兩年來(lái)美元的持續(xù)貶值。美元的大幅貶值,在近兩年來(lái)一直是構(gòu)成了商品市場(chǎng)多頭走勢(shì)的基礎(chǔ)。但今年初以來(lái)美元對(duì)其他主要貨幣匯率的反彈,使得銅價(jià)失去了最直接的支撐因素。美元的不斷升值促使在商品市場(chǎng)尤其是金屬市場(chǎng)因美元貶值而進(jìn)行避險(xiǎn)的基金紛紛撤離商品市場(chǎng)。LME現(xiàn)貨/三個(gè)月升水的不斷縮減,以及持倉(cāng)量的縮減也顯示對(duì)沖基金及指數(shù)基金開(kāi)始脫離銅市場(chǎng)多頭陣營(yíng)。但很快,基金重新發(fā)現(xiàn)了銅市場(chǎng)的投資價(jià)值并卷土重來(lái),銅市場(chǎng)自五月開(kāi)始展開(kāi)了新的升浪。盡管許多研究機(jī)構(gòu)先前認(rèn)為銅市場(chǎng)將因?yàn)閮r(jià)高,而促進(jìn)供應(yīng)面的改善,并將在年內(nèi)出現(xiàn)供應(yīng)的過(guò)剩,但西方國(guó)家頻頻出現(xiàn)的減產(chǎn)、罷工、地震、洪水、設(shè)備檢修等等問(wèn)題,導(dǎo)致了供應(yīng)面的改善進(jìn)程遠(yuǎn)遠(yuǎn)不及預(yù)期。而經(jīng)濟(jì)向好背景下良好的需求表現(xiàn),使得銅庫(kù)存水平不斷降低,從而誘發(fā)了基金對(duì)銅市場(chǎng)的投資需求,這成為美元反彈之后銅價(jià)上漲新的推動(dòng)力量。 第二部分 銅價(jià)上漲具有扎實(shí)的基本面基礎(chǔ) 一、世界經(jīng)濟(jì)維持健康的增長(zhǎng)狀況 銅價(jià)的上漲與世界經(jīng)濟(jì)的健康狀況休戚相關(guān),回顧歷史可以發(fā)現(xiàn)銅價(jià)的高點(diǎn)往往出現(xiàn)在經(jīng)濟(jì)景氣的循環(huán)末期。聯(lián)合國(guó)貿(mào)發(fā)會(huì)議最近的報(bào)告指出,2004年世界經(jīng)濟(jì)增長(zhǎng)率幾乎達(dá)到4%,但對(duì)于今年的增長(zhǎng)率預(yù)測(cè)僅為3%。出現(xiàn)增長(zhǎng)減速的主因是西方發(fā)達(dá)國(guó)家經(jīng)濟(jì)增長(zhǎng)的放緩;國(guó)際貨幣基金組織9月21日發(fā)布的對(duì)今、明兩年世界經(jīng)濟(jì)增長(zhǎng)率預(yù)測(cè)均為4.3%,明顯低于去年的增長(zhǎng)率5.1%。 圖2:世界經(jīng)濟(jì)增長(zhǎng)仍處于高水平 資料來(lái)源:國(guó)際貨幣基金組織 我們注意到,有分析人士把觀點(diǎn)今年經(jīng)濟(jì)經(jīng)濟(jì)增長(zhǎng)放緩和在銅價(jià)迭創(chuàng)歷史新高聯(lián)系起來(lái),試圖從經(jīng)濟(jì)景氣循環(huán)的變化中揣摩銅市大頂。但我們認(rèn)為,經(jīng)濟(jì)增長(zhǎng)率的放緩并不代表一輪景氣循環(huán)的結(jié)束,全球經(jīng)濟(jì)增長(zhǎng)仍然是支撐和推動(dòng)銅價(jià)的主要力量。 圖3:全球工業(yè)產(chǎn)量增速雖然減緩,但仍然保持上升勢(shì)頭 資料來(lái)源: 上海中期 美國(guó)今年第三季度GDP 增長(zhǎng)為3.8%,大于預(yù)期并顯示經(jīng)濟(jì)增長(zhǎng)較為強(qiáng)勁。美國(guó)10 月份消費(fèi)者信心指數(shù)出現(xiàn)了15 年來(lái)最大降幅,為87.5,市場(chǎng)一度認(rèn)為連續(xù)的颶風(fēng)襲擊拉動(dòng)能源價(jià)格高漲,導(dǎo)致公司對(duì)需求的預(yù)期顯得過(guò)于謹(jǐn)慎,前景不明的就業(yè)率導(dǎo)致了消費(fèi)者信心的連續(xù)下滑。但隨著企業(yè)補(bǔ)充存貨以及颶風(fēng)后重建工作的展開(kāi),九月份耐久財(cái)訂單的低迷現(xiàn)象不會(huì)持續(xù)太,隨著災(zāi)后重建和就業(yè)率回升,預(yù)計(jì)到今年年底或明年初,美國(guó)的消費(fèi)者信心指數(shù)將重回上升軌道。 歐洲經(jīng)濟(jì)總體出現(xiàn)向好傾向。據(jù)歐盟半年度經(jīng)濟(jì)報(bào)告草案,2005年經(jīng)濟(jì)增長(zhǎng)將下修至1.3%,低于之前的1.6%的預(yù)期。但由于出口增長(zhǎng)、商業(yè)投資強(qiáng)勁抵消了消費(fèi)需求的低迷,歐盟預(yù)計(jì)第四季度開(kāi)始?xì)W元區(qū)經(jīng)濟(jì)將有所改善,德國(guó)、法國(guó)、意大利對(duì)明年經(jīng)濟(jì)增長(zhǎng)預(yù)估均有所上修,這表明歐盟經(jīng)濟(jì)很可能正步入恢復(fù)期。此外市場(chǎng)對(duì)歐洲最早在明年年初升息的預(yù)期顯示了歐洲經(jīng)濟(jì)正逐步恢復(fù)增長(zhǎng)。 圖4:日本歐洲綜合領(lǐng)先指標(biāo)回升 資料來(lái)源: 上海中期 最新數(shù)據(jù)顯示日本經(jīng)濟(jì)正逐步從通貨緊縮的低谷中走出來(lái)。經(jīng)濟(jì)貿(mào)易產(chǎn)業(yè)省預(yù)計(jì)10月工業(yè)產(chǎn)值將增長(zhǎng)2.4%,11月有望攀升1.9%。低失業(yè)率和價(jià)格水平的升高顯示日本國(guó)內(nèi)需求有望擴(kuò)大,這將有利于日本經(jīng)濟(jì)的進(jìn)一步復(fù)蘇。 |

| 新浪首頁(yè) > 財(cái)經(jīng)縱橫 > 期貨研究報(bào)告 > 正文 |

|

| 熱 點(diǎn) 專(zhuān) 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 12月大黑馬免費(fèi)送!! |

| 投資3萬(wàn)元年利100萬(wàn)! |

| 2006年投資分析指南 |

| 開(kāi)個(gè)名品小店賺大錢(qián)! |

| 開(kāi)男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂(lè)部太賺錢(qián) |

| 高血壓治療上的飛躍! |

| 開(kāi)個(gè)咖啡店賺了幾百萬(wàn) |

| 讓男人更自信的武器 |

| 法國(guó)美容 浪漫賺錢(qián)! |

| 女人暴富好項(xiàng)目! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見(jiàn)留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|