研究:05年銅價在多空巨大分歧中繼續牛市步伐(3) | ||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年12月23日 00:35 西南期貨 | ||||||||||||||||||||||||||||||

|

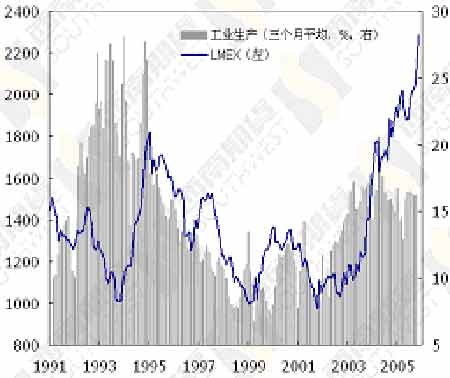

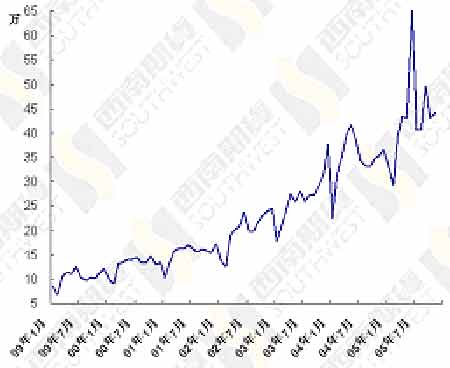

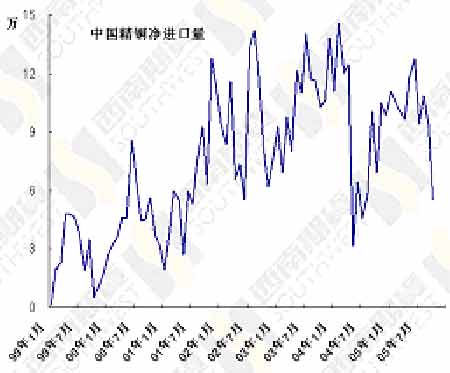

三、國內市場 1.需求保持強勁增長 2005年中國經濟增長并沒有明顯放緩,預計全球增長率將達到9.4%,固定資產投資仍然是推動經濟增長的主要力量,前11個月累計投資同比增長27.8%,同時消費也保持著較快速度的增長,工業生產也呈現在16%以上的穩定增長態勢,中國經濟高速增長帶動的龐大金屬需求是支撐2005年全球銅需求增長的最關鍵因素之一(見圖九)。 不過2005年中國精銅需求增長相對放慢,主要原因在于一些工業品生產部門前兩年產能增長過快導致市場供過于求,企業競爭激烈、盈利狀況差,05年產量增長明顯下降,如空調、家用電冰箱和汽車等部門產量的下降幅度都比較大,且一些低端產品廢雜銅的使用量大幅上升,而電力部門消費以及由此引發的相關消費對國內精銅需求起到支撐性作用,但相對增速也放慢。中國前11個月銅材累計產量443.67萬噸,同比增長10.7%。估計全年中國精銅消費達到378萬噸,較04年增長8.6%(見圖十)。 2006年中國經濟增長存在一定風險,一些行業出現投資過大、產能過剩的狀況,固定資產投資可能遭到一定程度壓縮,國際貿易爭端不斷,但經濟增長的延續性不會受到很大影響,預計GDP增長率仍保持在9%之上。而2006年銅需求的增長則有望加速,因國內電力投資持續增長、銅消費量較大的工業部門將出現恢復性增長,預計銅消費增長將重新達到兩位數,消費量達到420萬噸。 圖九、中國工業生產與LMEX 圖十、中國月度銅材產量 2.產量增長迅猛,進口受到抑制 較高的銅加工費刺激國內冶煉產能的迅速增長,2005年國內精銅產量超出預期,前11個月累計已經達到228.28萬噸,同比增長21.4%,全年產量有望達到250萬噸之上,增長22%。有統計數據顯示,2005-2008年中國新增冶煉產能共達216.7萬噸之多,國內冶煉產能的過度擴張已經引起了國家管理部門的注意,國家發改委已表示要通過銀行信貸控制這種高能耗、高污染行業,特別是加工貿易,明年將取消加工貿易的稅收優惠。不過銅和鋁不一樣,國內精銅產量還遠遠不能滿足需求,還不存在像鋁那樣大量為國外加工的狀況,因而,料國內產能擴展還不會受到很大限制,2006年中國精銅產量將繼續大幅上升,預計將達到290萬噸(見圖十一)。 根據前面對國內需求和產量的預估,今年國內進口需求應在128萬噸左右,那么大部分時間國內進口還是比較正常的,但在10月份國儲拋銅開始,國內外比價大幅下降,進口虧損嚴重,進口積極性受到很大打擊,凈進口量僅5.55萬噸,11月份料更低(見圖十二)。國儲拋銅擠占了進口需求,年凈進口估計在115萬噸。雖然2006年國內產量還將迅猛增長,但還趕不上需求的增量,因而明年進口需求還將上升,料為130萬噸。 圖十一、中國精銅月度產量 圖十二、中國精銅月度凈進口量 3.國儲拋銅未能打壓價格 自10月份國家儲備局在LME大量空頭被暴露之后,國儲局通過各種方式對銅價進行,打壓國儲局的動作也不可謂不大了,國內期貨拋售、現貨拍賣和出口交倉,已經釋放和準備釋放的庫存總共十幾萬噸了,但并沒有取得成功,銅價的上漲步伐依然堅定。 銅作為一種國際性的大宗基礎原材料,進出口渠道暢通,國儲欲壓制價格,需要調節的不僅僅是中國的供求,而必須是全球的供求,國儲沒有能力也沒有必要行使這樣的職能,實際目的是為解脫其在LME頭寸,但國儲根本沒有足夠多的庫存對市場價格產生很大的影響。 當然國儲拋銅對國內價格短期內產生了很大的影響,上海銅價與LME比價大幅下降,國內供應的增加擠占了進口需求,導致了進口劇烈下降。但我們更關心的問題是國儲何時會補回庫存,根據其事件的發展過程分析,我們認為國儲釋放庫存并不是主動性的,那么這些庫存很可能需要在短時間回補,也許06就會贖回一部分。 4.人民幣升值 關于人民幣升值問題的討論已經太久了,今年終于有了行動,中國人民銀行宣布,自7月21日起開始實行以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度,人民幣匯率不再盯住單一美元,形成更富彈性的人民幣匯率機制,并將美元對人民幣交易價格調整為1美元兌8.11元人民幣,升值幅度2%。現階段每日銀行間外匯市場美元對人民幣的交易價仍在公布的美元交易中間價上下千分之三的幅度內浮動,但實際上是受到控制的,基本還算是固定匯率制度,但人民幣可能在此范圍內緩慢的升值,目前美元兌人民幣匯率已跌至8.07左右。 由于升值的幅度很小,并沒有對中國經濟產生多大影響,銅市場已經包含更大的預期,銅價不跌反漲。不過官方發出了匯率制度改革的信號,長期來看,人民幣繼續升值是必然的趨勢,但是過程將是緩慢的、漸進的,以將匯率變動對經濟的影響減到最小,不必對此過分擔心。人民幣升值對國內價格比較長遠的影響就是進口成本的下降,導致國內與國際正常比價的下降,另外價格中還將包含對繼續升值的預期。 四、銅價展望及風險 1.關于2006年銅市場預測,全球銅市的供需緊張的格局有望緩解,多數研究機構認為將呈現供需兩旺的局面,而供應增長更快,全年將出現約20萬噸的供應過剩,但市場分歧依然很大,亦有機構認為明年銅供應仍短缺(見表二)。 表二、 各主要機構對2006年全球精銅供需的預測比較,單位:萬噸

2.銅價的牛市將至少延續到明年第一季度之后,目標可達到5000美元甚至更高,隨后銅價將振蕩下跌,最低可至3500美元; 3.市場偏離預期的風險 由于供需基數的不斷放大,對銅平衡狀況預測的偏差也相對增大,期望中的平衡是非常脆弱的,在庫存極低的背景下,若供求狀況不能得到改善,那么價格的上漲將是瘋狂的,牛市或未必能結束。 需求方面:若經濟增長非常強勁、銅需求超過預期,則供求狀況很難改觀,銅價牛市將延長;若出現影響巨大的災難性事件導致全球經濟大幅下滑,銅需求減少,銅價則在第一季度提前下跌,但這種可能性極小。 供應方面:由于2005年銅精礦供應充足、庫存量較大,礦產商的供應中斷并不能對精銅供應造成實質性的影響,而在2006年情況將不同,因銅精礦變得緊張,礦產商的供應中斷將可能直接導致精銅供應的減少。在產量增長可預測的情況下,供應方面的消息只可能是利多消息,即供應減少。

西南期貨 汪飛 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 分類搜索,賺錢快又易 |

| 開個名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|