研究報告:燃料油價格總體走勢跟隨國際原油(4) |

|---|

| http://whmsebhyy.com 2005年12月23日 00:31 西南期貨 |

|

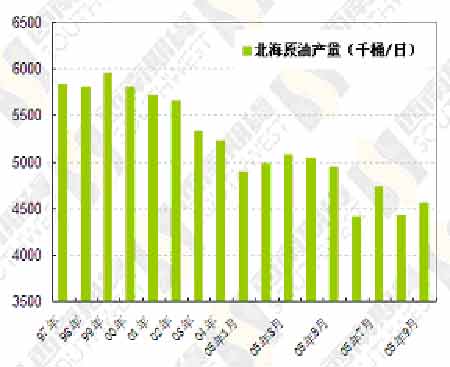

其實整個經合組織國家的石油產量都處于停頓或者下降的過程中,其中最為明顯的是北海。北海油田九十年代后期就已經達到產量高峰,從2000年到2005年,產量連續6年下降,預計2006年產量還會下降(見圖十三)。

圖十三、北海原油產量

北海原油產量

俄羅斯產出增幅不及預期、美國等發達國家石油產出下降,結果是今年非歐佩克石油產量最多與去年持平,國際能源署預計2006年非歐配克石油產量能增加140萬桶,美國能源部預計增加130萬桶。除非美國能增長50萬桶、以俄羅斯為首的前蘇聯地區石油產量增長60-70萬桶,否則130-140萬桶的非歐配克國家產量增幅還是太樂觀了。

與2005年一樣,2006年還得指望歐佩克能保持高產出。目前全球剩余產能處于30年來的最低點,而且這些剩余產能都在歐佩克,主要在沙特。到2005年第四季度,加上伊拉克的歐佩克原油日產量為3020萬桶,加上液化石油氣等其它油品大致為3421萬桶。歐佩克說自己還有200萬桶剩余產能,但實際只少不多,也許只有100-150萬桶。

因此,2006年歐佩克到底有多少生產能力是比較透明的。歐佩克不但增產能力有限,在2006年,歐佩克的產量不減少就不錯了。2005年9月份,歐佩克面對國際壓力,宣布只要有人買,他們就把剩余的200萬桶產能也生產出來,承諾期限為三個月。

歐佩克12月在科威特開會,本次會議唯一明確的就是他們保護價格的決心。12月會議雖然決定暫時不削減產量,但在會后公報里聲明“考慮到第二和第三季度的季節性需求疲軟,歐佩克有削減供應平衡市場的必要”,因此將在2006年1月31日召開一次特別會議決定明年第二季度和第三季度的生產計劃。

一般來說,第二季度和第三季度石油需求的確低于第一季度和第四季度,但這主要指成品油需求疲軟,因為一般來說夏季是一年中工業生產的低谷,而且又沒有冬季那樣的取暖需求。然而成品油和原油是兩回事,第二和第三季度成品油需求疲軟,原油需求并不疲軟,因為煉油廠要在這兩個季度生產汽油和取暖油庫存以應付即將到來的需求高峰。歐佩克靠石油吃飯,不會不了解這種情況。那么唯一的解釋就是歐佩克看到目前發達國家原油庫存較高,擔心庫存過多打壓價格,決定給自己留一個減產保價的退路,一攬子價格50美元可以接受,如果不引起需求滑坡的話,60美元更好,低于45美元就要采取行動了。

煉制產能依舊緊張

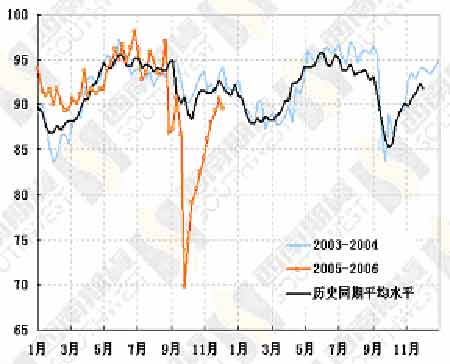

煉制產能有限是導致2005年油價暴漲的原因之一。2005年,發達國家——尤其是美國的煉油廠連續發生事故,兩場颶風更使煉油廠停產達到了高峰,高峰時期停產產能占全美煉制產能的三成。2005年颶風造成的損失特別大,這是意外狀況,然而颶風是每年都有的,無論是颶風還是其它意外事故都是表象,煉制產能有限是根本。某一次特定的事故是偶然,但對于一個系統來說,發生事故是必然,當有限的煉制產能遇到高漲的需求時,事故造成的影響就會被放大。更進一步說,需求高漲而煉制產能有限必然會使有限的產能發揮到極點,從而發生事故的概率也會增加。(見圖十四)

圖十四、美國煉油廠產能利用率(%)

美國煉油廠產能利用率(%)

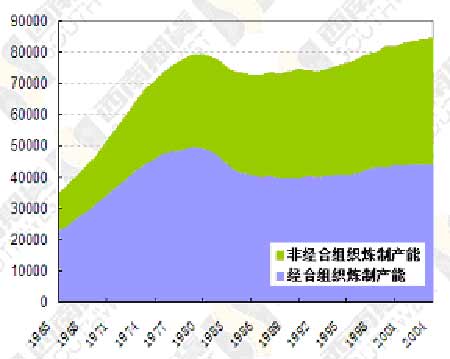

圖十五、全球煉制產能變化(千桶/日)

全球煉制產能變化

2004年,全球日煉制能力增加66.2萬桶,中國和印度的增長量就達到51.1萬桶,占全球增量的77.2%,經合組織合計增長量只有7.6萬桶。實際上,發達國家的煉油能力降低已經成了趨勢,美國近三十年沒有新建一座煉油廠,2004年,美國的煉制能力是高峰時的92%,整個經合組織的煉油能力是高峰時的89%。即使在需求和價格高漲時,石油公司也熱衷于現有煉油廠的“挖潛改造”,而不是投資新的煉油廠。(見圖十五)

之所以出現這種情況,原因不外乎是未來煉油利潤的不確定性使投資煉油廠風險較大甚至得不償失。首先,煉油廠的利潤取決于原油價格和成品油價格的價差,而價差隨波動導致未來利潤具有極大的不確定性,而煉油廠投資浩大,一旦投入又不能隨便停產,因此投資風險較大。其次,發達國家環保要求日益嚴格導致煉油廠環保成本劇增,加上人工、土地等投入品的成本都在上升,興建和運營煉油廠的成本大幅度上升。

裂解價差的波動性在未來不會降低,運營成本只會提高,因此上述幾個問題不但在2006年解決不了,即使展望幾年,發達國家的煉油產能也未必會有實質性更張。

發展中國家大力發展冶煉產業當然能緩解一部分困難,但這里有兩個限制。第一,即使在發展中國家,環保意識也在逐步增強,煉油成本提高是必然的。第二,成品油比原油更依賴本地生產,即使進口可以滿足部分需求,進口成本也要考慮在內。

對于成品油供給來說還有一個問題就是戰略庫存。美國是世界上最大的石油消費國,有將近7億桶原油庫存,但沒有成品油庫存(區區200萬桶取暖油庫存可以忽略不計)。缺乏成品油庫存讓2005年的美國吃夠了苦頭,颶風來襲導致煉油廠停產,國內汽油價格暴漲,而政府卻沒有戰略庫存來緩沖供給沖擊。如果美國政府吸取教訓,在2006年或者以后開始儲備成品油,那么在特定時間里就會減少市場上的成品油供給,如果美國政府不儲備成品油,那以后遭遇事故成品油供給還會捉襟見肘。

四、燃料油

高硫燃料油是一種面臨淘汰的能源品種,不過不能因為其使用日益受到限制而斷定其價格必然處于長期下滑的通道,理由有兩個。一,決定價格的是供需兩方面的因素。燃料油在長期內面臨需求下降的趨勢,但既然是長期,那么供給也可以下降。二,任何產品總要受到生產成本的制約,原油價格從長期來看是處于上升通道的,當成本上升時,廠商要么提高價格,要么降低供給,兩者總得選其一。那種認為長期需求下降,而供給不變,推導出價格必然下滑的論點是錯誤地用長期需求與中短期供給相比較,并且沒有看到成本限制而得出的結論。

不過當期限限定為中期時,燃料油可替代性比較大確實是價格上漲的重要制約因素。天然氣、煤炭都可以作為燃料油的替代能源,天然氣清潔、煤炭價格低廉,如果燃料油價格上漲到一定程度,肯定會讓一部分用戶轉向天然氣和煤炭,在中國這個過程也正在進行中。另外一個替代因素是國產燃料油對進口燃料油的替代。2004年下半年后,中國進口燃料油增長速度下降很快,最后變成了負增長,但是在進口降低的同時,國內生產不見降低,可見部分進口需求被國內生產所替代。

不過要注意的是,無論是產品間替代還是進口替代,都會達到一個平衡點。如果油價上漲,天然氣和煤炭這些替代產品的需求和價格也會相應上升,從而形成一個動態平衡。今年整治煤礦,必然會導致明年煤炭產量降低,市場供求繼續緊張,這是制約煤炭替代燃料油一個重要因素。對于進口替代來說,當國際油價上升的時候,國內需求和價格也會上升,最后會達到平衡點。而且國內外燃料油品質不同,會在一定程度上抑制替代。

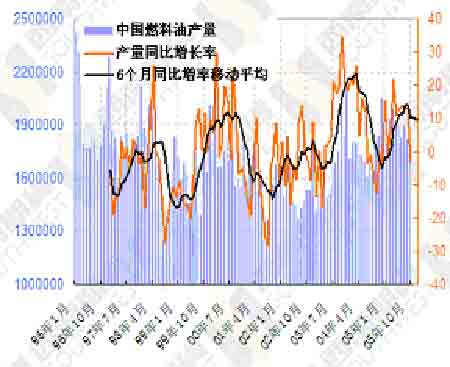

進入2005年第四季度后,中國燃料油進口量和需求量基本上已經止跌企穩,預計2006年中國需求不會像2005年那樣疲軟。首要原因是國內采取各種措施彌補國內成品油價格扭曲帶來的市場扭曲,我們預計最后總要以成品油提價告終,這對燃料油來說是個利好。再者,國內庫存經過2005年的消耗已經降低了較低的水平了,庫存對需求的負面影響當不會如2005年那么明顯(見圖十六、十七和十八)。

圖十六、中國燃料油產量

中國燃料油產量

|

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 分類搜索,賺錢快又易 |

| 開個名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|