ÔĶÍēķÆÚ×ßŨÉвģÃ÷ĀĘ ûČŧĶÍŋÉÄÜŗĘÕđĘ×ßŨ(3) |

|---|

| http://whmsebhyy.com 2005Äę12ÔÂ22ČÕ 01:14 ÖĐĐÅÆÚØ |

|

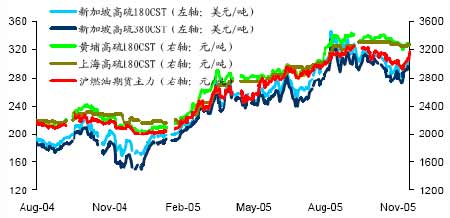

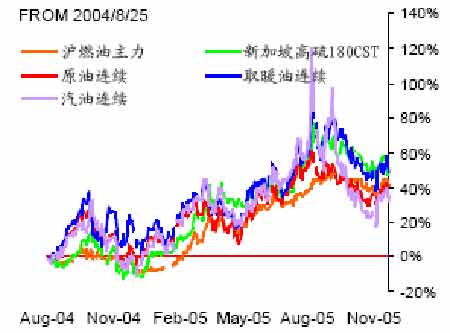

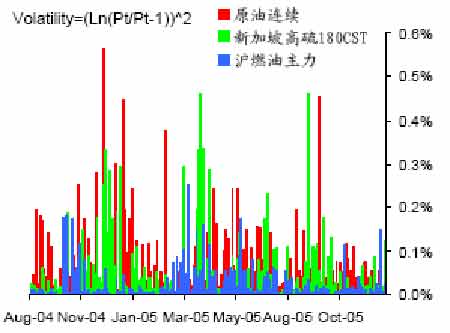

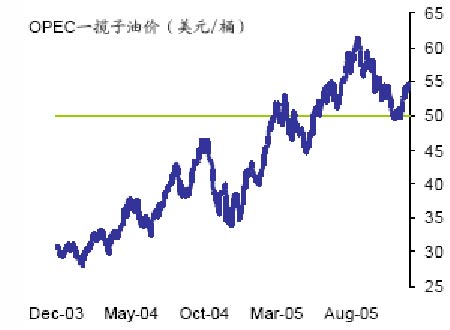

ĄĄĄĄąžÖÜĐÂŧĶÆÂĘĐöČŧÁĪĶÍ×ßÆŖŖŦ¸ßÁō 180CST ÖÜžųré 296.85 ÃĀÔĒ/ŖŦŨ^ÉĪÖÜĪ ĩøÁË 3.05 ÃĀÔĒŖŦ¸ßÁō 380CST ÖÜžųré287.55 ÃĀÔĒ/ŖŦŨ^ÉĪÖÜĪÂģŦ 4.40 ÃĀÔĒĄŖ ĐÂŧĶÆÂĘĐöģųĩAÃ暊ß^ĶÚĮķŖŦí×ÔÎ÷ˇŊĩÄ´ķÁŋČŧÁĪĶÍ´ŦØÅcĐčĮķĩÄžÂũÔöéLŊoĘĐ ö§íēÁĻĄŖūĪ¤ŖŦ12Ô¡Ũß\ĩŊÖŪĩÄÎ÷ˇŊĖ×ĀûČŧÁĪĶÍ´ŦØŌŅŊŧsĶĐ 160-170 ČfŖŦēķÆÚîAĶÖÁÉŲĶĐ 250 ČfĩÄĖ×Āû´ŦØĸĩÖß_ŖŦßhßh¸ßĶÚÕũŗŖ 170-180 Čf ĄĄĩÄĩÁŋŖŦąMšÜínø SK Corp SŌōÔĶÍŧĶš¤ÁŋpÉŲĮŌøČĐčĮķÔöŧĶŖŦČŧÁĪĶÍŗöŋÚĄĄĸūpÉŲŖŦĩĢĘĐöČÔČģ¸ĐĩŊšŠĒß^ļāĩÄēÁĻĄŖĐčĮķˇŊÃæ]ĶĐÃ÷ī@ŪDēÃĩÄÛEĪķŖŦÖĐĄĄøˇŊÃæĶĐŌģĐŠŲŲIģîĶŖŦĩĢëxŲQŌ×ÉĖîAÆÚĩÄ߲îēÜļāŖŦĘĐöČËĘŋąíĘž¸ßšĀÁËÖĐøĩÄĐčĮķŖŦÖĐø´ķ˛ŋˇÖČŧÁĪĶÍĶÃôŌĀČģĖĶÚĖp îBŖŦļøĮŌÕũˇęĩŧžŖŦßMŋÚÉĖ˛ģŋÉÄÜ´ķÁŋŲŲIČŧÁĪĶÍŦFØĄŖĐÂŧĶÆÂĘĐöŖŦ´ŦĶÃČŧÁĪĶÍĐčĮķąŖŗÖÅŖŦĩĢß@˛ŋˇÖŊģŌ× ˛ģ×ãŌÔĪûģ¯´ķÁŋĩÄ´ŦØŖŦÕûĘĐöĩÄäNĘÛËŲļČžÂũĄŖąžÖÜĐÂŧĶÆÂČŧÁĪĶÍė´æÉĪÉũ157 ČfÍ°ÖÁ 1056.5 ČfÍ°ĄŖČŧÁĪĶÍr¸ņĘÜ´ËĶ°íąíŦF˛ģÕņŖŦøëHÔĶÍr¸ņĩÄÅĘÉũ]ĶĐÍęČĢĀĶĐÂŧĶÆÂĘĐö×ßŨŖŦēķÕ߸ú¸ßˇųļČĶĐĪŪĄŖîAĶēķÆÚĩŊØČÔČģ˛ģÉŲŖŦ1 Ô ˇŨĶĐŗŦß^ 200 ČfĩÄ´ŦØĸĩÖß_ÖŪĘĐöŖŦĐÂŧĶÆÂČŧÁĪĶÍĘĐöēÁĻßĸŗÖĀmĄŖ ĄĄĄĄDąí 9ŖēČŧÁĪĶÍr¸ņ×ßŨ ĄĄĄĄ ĄĄĄĄĩūíÔ´ŖēÖĐĐÅÆÚØŖŦģÛžW ČAÄĪĘĐöąžÖÜĀ^Ām¸úëSøëHĶÍrĶĐqĶĐĩøŖŦąžÉíäNĘÛĘĐöšŠĒŗäÔŖĐčĮķ˛ģÍúĄŖŊģ Ō×ČÕČĐÂŧĶÆ 180CST ėĖáķr×îĩÍÔÚ3280 ÔĒ/ŖŦÅcÉĪÖÜŗÖÆŊĄŖ×î¸ßķré3350 ÔĒ/ŖŦŨ^ąČÉĪÖÜq 20 ÔĒĄŖÖÜÄŠëHŗÉŊģrîAĶÔÚ 3250 ÔĒ/ŖŦÕûķwĪÂģŦĄŖ ĄĄĄĄüSÆŌŊģŌ×ĘĐöąžÖÜĩŊØŨ^ļāŖŦĻÍâķrÉĖŧŌÃ÷ī@ĶĐËųÔöŧĶŖŦ˛ģß^ŌōŲIŧŌŲŲIĩÍÃŌ ŊģŌ×ÁŋÔÚŨ^ĩÍËŽÆŊĄŖøŽaČŧÁĪĶÍr¸ņ×ßŨĪÂģŦŖŦÖ÷ŌĒĘĮĐčĮķˇŊÃæĶ°íŖŦîAÆÚÄŋĮ°ĄĄĄĄČAÄĪÅcČA|ŖŦÉŊ|ĩČĩØøŽaÖØĶÍĩÄĖ×Āû´ŦØ˛ģļāŖŦ´°ŋÚÔÚęPé]ß žĄŖšŠĒˇŊÃæŖŦ ąžÖÜüSÆŌ¸ÛĩŊØŋÁŋé 43.8 ČfŖŦŋĶ 9 Åú´ŦØŖŦąČÉĪÖÜÉĪqÁË 24 ČfĄŖÉĪÖÜ ÖģĶĐŌģÅú´ŦØūÁôŋĶ 6.7 ČfŖŦîAĶąžÖÜĘĐöąíĶ^šŠĒÁŋÔÚ 50.5 ČfĄŖŌō˛ŋˇÖĄĄÖĐ|´ŦØŌÔŧ°ČÕąž´ŦØ]ĶĐĻÍâķrŖŦĘĐö˛Âyß@˛ŋˇÖŲYÔ´ŋÉÄÜÖąŊĶšŠŊoŊKļËŖŦ ËųŌÔîAĶąžÖÜëHÁãĘÛÁŋŌĒÔÚ 23 Čf×ķĶŌĄŖĐčĮķˇŊÃæŖŦĘĐöĪûĪĸąíĘžŌōŧžšĐÔŌōËØĶ°íŖŦ´ķ˛ŋˇÖëSé_š¤ĩÍŖŦĻßMŋÚČŧĶÍĩÄĐčĮķ˛ģÍúĄŖĩØĻÖąđsĶÍĐčĮķŌōŗÉ ąžŌōËØŌ˛ąíŦFÆŖÜĄŖĐĄĐÍŊKļËĶÃôˇŊÃæîŧ°ŗÉąžŖŦÄęĩ×ģųąžÍęŗÉÉúŽaĶŖŦ˛ģ´ōËã´ķÁŋĻ´æŲYÔ´ĄŖøČĐčĮķĪÂŊĩŌ˛§ÖÂĐÂŧĶÆÂČŧÁĪĶÍĘĐöäNĘÛŪDĩŖŦøÍâČËĘŋˇQŖŦ ÖĐøŲIŧŌ 12 ÔÂĄĸ1ÔÂĩÄßMŋÚĶģųąžÍšŦFŖŦĩĢĘĮ]ĶĐ×߸ßÛEĪķĄŖĪÂÖÜîAĶĩŊØŋ ÁŋÔÚ 18.5 ČfŖŦŨ^ąČąžÖÜĶĐÃ÷ī@ĪÂŊĩÚ ŨŖŦÆäÖĐínø/ČÕąž´ŦØžĶļāĄŖĐčĮķĸ˛ģūĶĐÃ÷ī@ÔöŧĶŖŦÕûäNĘÛĘĐöĸßĘĮšŠ´ķĶÚĮķĩÄŦFĪķĄŖļøøëHĶÍrČįšû×߸ßßū §ÖÂüSÆŌÖØĐÂĩšėŖŦÁíŌģˇŊÃæŖŦĘĨÕQšĩÄĩŊíū´ŲĘšüSÆŌŲIŧŌČëö¤ØŖŦĩĢĘĮĻ ēķĘĐÕûķwĐčĮķ˛ģą§ĪŖÍûĄŖ ĄĄĄĄûĘĐČŧÁĪĶÍÔÚŊvÉÖÜĩÄŧąqÖŽēķŖŦąžÖÜČĶÖŧąËŲĪÂĩøŖŦÖ÷ÁĻ Fu603 ŽÖÜé_ąPĄĄĄĄ3156ŖŦ×î¸ß 3207ŖŦ×îĩÍ 3047ŖŦĘÕķĶÚ 3076ŖŦŨ^ÉĪŌģÖÜĘÕąPĪÂĩø 100 ücĄŖøëHÔĶÍr¸ņĪÂģŦŖŦĐÂŧĶÆÂČŧÁĪĶÍr¸ņÖđŧ×ßĩÍŖŦŌÔŧ°×ÔÉíĩÄģØÕ{ŌĒĮķŖŦĘĮÁîĶÍr×ßĩÍĩÄÖ÷ŌĒŌōËØĄŖĶÉĶÚÔĶÍēķÆÚ×ßŨÉвģÃ÷ĀĘŖŦŧĶÖŽûČŧĶÍĮ°ÆÚ˛¨Ķß^ĶÚĄÁŌŖŦŊü ÆÚŋÉÄÜūŌÔÕđĘ×ßŨíŧĶŌÔĐŪÕũŖŦęP×ĸ 3043 ¸ŊŊüĩÄÖ§ÎÎģÖÃĄŖ Dąí 11ŖēĪāęPĶÍrqĩøˇų ĄĄĄĄ ĄĄĄĄĩūíÔ´ŖēÖĐĐÅÆÚØ ĄĄĄĄDąí 12ŖēĪāęPĶÍr˛¨ĶĐÔ ĄĄĄĄ ĄĄĄĄĩūíÔ´ŖēÖĐĐÅÆÚØ ĄĄĄĄDąí 13ŖēOPEC Ōģ×ĶĶÍr ĄĄĄĄ ĄĄĄĄDąí 13Ŗē ĄĄĄĄĩūíÔ´ŖēÖĐĐÅÆÚØ |

| ĐÂĀËĘ×í > ØŊŋvM > ÆÚØŅĐžŋķ¸æ > ÕũÎÄ |

|

| á üc Ŗ î} | ||||

| ||||

| Æķ I ˇū Õ |

| šÉÆąŖēŊņČÕēÚņR |

| 12Ô´ķēÚņRÃâŲMËÍŖĄŖĄ |

| ÍļŲY3ČfÔĒÄęĀû100ČfŖĄ |

| ˇÖîËŅË÷,ŲåXŋėĶÖŌ× |

| é_ÃûÆˇĐĄĩęŲ´ķåXŖĄ |

| é_ÄĐĘŋÆˇÅÆÃûĩęŲ¯ÁË |

| ÃûÆˇˇūī ŌģÕÛšŠØ |

| ÄI˛ĄĄĸÄōļž°YÔõôŪkŖŋ |

| ĖØÉĢÖÎʧÃßŌÖĶôžĢÉņ˛Ą |

| č¤įėÃĀČŨžãˇ˛ŋĖĢŲåX |

| ¸ßŅĒēÖίÉĪĩÄīwÜSŖĄ |

| é_ŋ§ˇČĩęŲÁË×°ŲČf |

| ÕüžČÄĐČËŖŦßÄãŊĄŋĩŖĄ |

| ˇ¨øÃĀČŨ ĀËÂūŲåXŖĄ |

| ÅŽČËąŠ¸ģēÃíÄŋŖĄ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ĐÂĀËžWØŊŋvMžWĶŅŌâŌÁôŅÔ°å ëÔŖē010-82628888-5174ĄĄĄĄĄĄgĶÅúÔuÖ¸Õũ ĐÂĀËēŊé | About Sina | V¸æˇūÕ | ÂĪĩÎŌ | ÕĐƸĐÅĪĸ | žWÕžÂÉ | SINA English | ūT×ĸÔ | ŽaÆˇ´đŌÉ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|