二○○五年期鋁市場走勢分析回顧及后市展望(2) |

|---|

| http://whmsebhyy.com 2005年12月16日 11:27 中國國際期貨 |

|

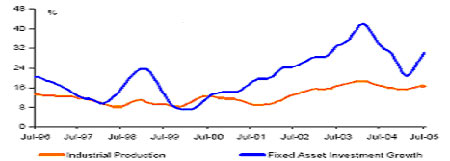

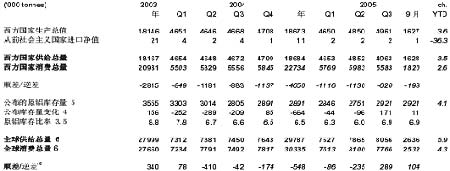

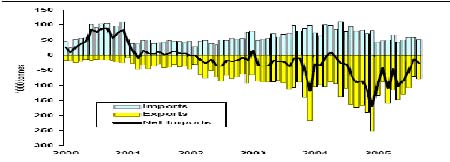

(三)中國的工業增長稍有減速 近幾年來,中國的經濟繁榮發展對于金屬的影響力更加巨大。我們看到的更多的投資者在討論中國的經濟,畢竟中國已經成為全球最大的銅鋁消費國,也是全球最大的加工基地,并且其經濟發展潛力仍然巨大。因此,它的經濟發展對于金屬鋁的消費也至關重要。 從上圖我們可以看出,中國的經濟在經歷了04年的宏觀調控和對房地產以及固定資產投資的控制以后,經濟的增長勢頭確實有所減緩,但其仍然維持較高的增長速度:固定資產投資維持在25%的增長幅度,工業增長也在16%的相對歷史高度的速度。這些都體現了中國的經濟在短期并沒有受到較大的沖擊。這也成為人們重新談論的對象:調控的力度會否進一步加大?但不管怎樣,目前的中國經濟增長已經有所減速,而隨著人民幣升值以及對于房地產等投資的調控,未來的經濟增長速度需要謹慎對待。 圖5:中國工業增長與固定資產投資 資料來源: 中國國家統計局,環球金屬研究 三、全球鋁供需轉化為過剩 (一)供應增加相對穩定 全球的電解鋁產量在06年面臨著較大的能源問題的沖擊。我們看到在近半年來有此起彼伏的減產的消息。都是發生在發達國家或者電力成本較高的國家,同時我們也不能否認更多的電解鋁產能在發展中國家或者電力成本較低的國家中擴張。也就是供應上全年并不會由于部分企業的減產而受到沖擊,畢竟,部分企業的減產將會被更多的閑置產能轉化為產量所替代。從目前的電解鋁產能利用率僅僅在89%以及氧化鋁的短缺中就可以看出電解鋁行業的閑置產能還是巨大的。綜合的預測就是明年新增的400-500萬噸氧化鋁中將會有90%的冶金氧化鋁轉化為電解鋁也達到了180萬噸的產量增加。而對于全年產量2980萬噸來說,其增長仍然可以達到6%的速度。基本與今年的增長速度持平。也就是06年的電解鋁產量增長繼續維持相對的穩定。 (二)需求增長在減弱 鋁需求是市場最大的變數所在,也是影響價格波動的最重要的核心所在。從過去的數據中我們看到,03、04年世界的鋁消費在8.5%左右,而在05年卻回落到4.4%的速度(主要是清庫帶來的表觀增長速度下降)。06年的消費預期基于前幾年的平均增長速度情況下也達到了5%。這僅僅是從原有數據的推測得來的。 從與鋁消費最為緊密的汽車行業以及建筑行業的發展來看。我們看到,歐洲的建筑行業相對平穩,波動并不大;美國的建筑行業在06年是極具風險的一年:對于政府機構來說其都非常清楚目前的美國房地產行業處于巨大的泡沫之中,其僅僅是這個泡沫在何時去捅破而已。也就是明年的美國鋁消費會受到建筑行業不利預期而有所減少,包括目前的北美鋁定單情況也體現了不利的一面。而中國以及韓國的建筑投資者已經進入了國家的調控范圍之內,其需求從發展的角度看將會受到沖擊。其實對于全球范圍內的房地產行業來說都存在不同程度的泡沫,這將會帶來我們對消費增長不利的預期。而汽車行業方面,歐洲以及北美在今年以來的汽車產量增長已經進入負的增長速度。全球的汽車生產也在去年增長2.2%的基礎下回落到今年上半年的1.7%。并且隨著原油價格的持續高企,將會沖擊更多人的買車意愿而影響汽車的產量。種種這些因素都體現了06年鋁的消費增長速度將會趨緩。 表2:CRU公布全球鋁供需表 資料來源: CRU,中國國際期貨 體現供需的最直接的因素是庫存數據。今年以來交易所的庫存得到了一定程度的下降,從年初以來已經下降了接近20萬噸。但IAI統計的庫存數據中截止9月份的庫存仍然是較去年同期是增加的。總庫存在322.8萬噸,去年同期為299.9萬噸;為加工鋁庫存也達到了177.4萬噸,去年同期為165.8萬噸。這體現的是全年下來鋁的供需處于基本平衡的格局。未來一年隨著供應的穩定以及需求的較差預期,總體的供應仍然會是充足的,其將會繼續成為鋁價的壓力所在。 四、國內鋁供應繼續過剩 (一)供應穩定,但增長勢頭減緩 國內的鋁產量在8月份之前都基本維持穩步增長的態勢,但甾月份以后隨著電力供應的短缺以及氧化鋁價格的創出歷史新高,迫使原有的增產計劃改變甚至部分中小企業已經開始計劃減產。按照目前的產能983萬噸來算,國內9月份的產量為68.5萬噸也就是年產能利用量為822萬噸,仍然有160萬噸的閑置產能,也就是說在未來的一年內即使有企業由于各種問題而需要減產的情況下也仍然會有成本較低的閑置產能啟動所替代。因此,我們可以預計中國的產量在06年可以基本維持穩定。其能否進一步增長需要關注氧化鋁價格回落所帶來的成本釋放的空間來確定。總之,中國的產量在06年繼續維持穩定。 (二)表觀需求增長以區域轉移為代價 國內的鋁消費在今年以來增長維持在13%的幅度,這里并沒有體現出國家的宏觀調控所帶來的沖擊,畢竟對于房地產郵資的控制是今年初才開始實行并對市場有沖擊的。我們預計其在06年將貫穿整年影響鋁的消費增長。而中國的汽車產量也將會隨著國內汽車的滯銷而減少,這也使近兩年來鋁消費增長最大的行業受到限制,進而使國內的鋁消費會受到沖擊,表觀的消費增長是以國際市場上的板帶等型材的加工區域轉移所帶來的或者國內南海以及上海的消費減少伴隨著電解鋁產地的鋁加工擴張來實現的。這對于全球的鋁消費增長或者中國的消費增長來說是沒有意義的。總體的國內的鋁需求雖然在十一五規劃中仍然有較大的增長空間,但速度在06年會受到較大的限制。 (三)出口減少 中國電解鋁市場仍然處于供過于求的狀態,并且還有較大部分的電解鋁生產以來料加工的形式存在。這就帶來了我們必須對出口進行討論,這會直接影響到國內的鋁供應市場。而從政策的角度看,未來的一年對于鋁出口是限制的。這就使我們對于鋁出口不抱太大的希望。從下圖中我們也確實看到了這種政策導向所 圖6:中國鋁的凈出口變化圖 資料來源: 路透,中國海關 帶來的凈出口的減少。這樣無形中又會增加我們供應增加的預期。對于06年的鋁出口預期來說:由于手冊執行的時間問題,在06年上半年仍然會有部分鋁錠必須出口,因此,其出口的過程仍然是逐步減少的趨勢。在下半年后由于今年審批的氧化鋁來料加工手冊大多到期,出口鋁錠將會極度畏縮甚至停止的可能。總體的出口鋁錠量朝著國家的政策導向方向減少甚至停止的方向發展。 國內的鋁供應隨著出口的減少而繼續處于供應過剩的狀態,這也會對國內鋁價形成巨大的壓力。而這種過剩量的多少將會體現在交易所倉庫之中(鋁廠的資金偏緊帶來了其基本處于零庫存狀態運轉)。也就是交易所庫存狀態將有利于指導未來一年鋁價的壓力究竟有多大而值得投資者關注。 五、國內政策對06年滬鋁走勢影響巨大 05年以來,國家對于電解鋁行業的調控并沒有結束的意思,并且使電解鋁行業進一步處于水深火熱之中。近兩年中國家對于出口關稅問題是從出口退稅轉化為今年的5%的出口關稅,氧化鋁的來料加工優惠17%的增值稅以及免8%的進口關稅取消。這些政策都是朝著限制出口的方向制定的。而去年的提高鋁行業準備金率以及控制貸款審批程序也使電解鋁的盲目擴張得到限制。這些政策的出臺打壓了國內鋁市場,也使國內的鋁價走勢更加迷茫。在近期國家還對一些受限制類的電解鋁企業實行差別電價制度。種種這些政策都是使鋁出口減少以及提高國內電解鋁企業的競爭力方向出臺的。 這些政策對于鋁價的影響是巨大的。鋁廠的資金偏緊加速了其出貨周期;而氧化鋁來料加工優惠政策在今年的影響是小的,但06年的影響如何還需要關注,畢竟,中國有接近20%的鋁錠生產是采取來料加工的形式生產出來的。明年的這些產量如何轉變將會影響到氧化鋁以及電解鋁價格波動。從目前的信息看,電解鋁的產量 受到沖擊的量很小,但氧化鋁價格的高或低將直接影響到新增的產量的多少而值得投資者關注,也就是政策的影響在06年將會繼續體現。其會使滬鋁的參與資金較少并不利于鋁價的上漲。 政策的發展對于中國的電解鋁行業來說仍然是加速其優勝劣汰的周期。對于整個鋁價的發展并不有利。 六、影響鋁價的不確定因素 (一)美圓走勢的不確定性對價格的影響 圖7:美圓與利率比較分析 資料來源:中國國際期貨 隨著美國對于通貨膨脹擔憂的加劇,美國的加息周期正在提速,從上圖中的關系我們可以看出,當美國加息周期深入的同時我們會看到對美圓指數是一個較好的支撐。而對于美圓指數來說我們也認為其在處于一個穩定并重新尋求上漲的過程之中。畢竟美國的經濟發展仍然要優于歐洲的經濟增長,并且美國也不會愿意其美圓的貶值來破壞美國的強勢地位。唯一的對美圓不利的因素在于美國的高赤字壓力。這會使美圓指數走勢處于振蕩反復的過程。美圓的穩定甚至走強的預期將繼續沖擊參與期鋁投資的投資資金而對鋁價不利。這是我們需要謹慎對待的。未來的美圓指數走勢仍然值得投資者關注,并有一定的指導意義。 (二)原油價格波動對市場的沖擊 原油價格對于鋁價的影響是復雜的。油價的高企帶來通貨膨脹的預期,也帶來商品物價的上漲,但在價格通貨膨脹以后所帶來的對經濟的沖擊是巨大的,這緊接著就是中長期的通貨緊縮。而油價高企也從成本上對電解鋁價格構成支持(前面成本分析中提到的)。由于全球的原油資源已經上升到經濟增長的必須品的高度,油價高企又會帶來對經濟的沖擊,據統計油價每上漲10美圓/銅就會降低經濟增長0.5%。這又反過來影響到鋁的消費。總體的原油價格的波動在未來一年內也將會進一步波動幅度擴大,方向難以確定。也就是其對于鋁價的影響仍然是一個不確定的因素而值得投資者謹慎注意(油價的波動與鋁價波動成正相關關系)。 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 美國保佳教您賺百萬! |

| 兒童EQ教育最新資訊! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|