二○○五年橡膠市場走勢分析回顧及后市展望(3) |

|---|

| http://whmsebhyy.com 2005年12月16日 00:42 國際期貨 |

|

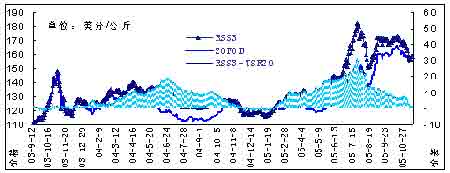

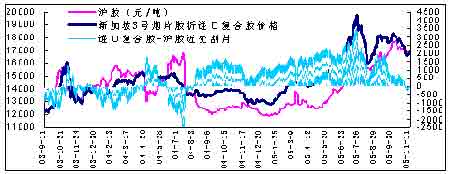

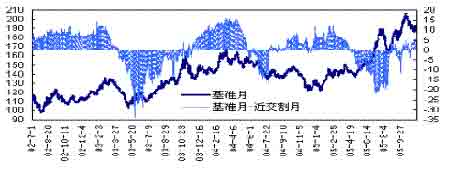

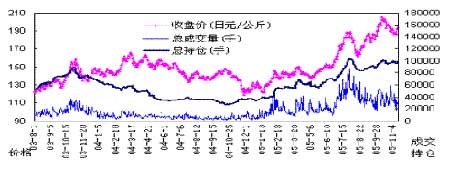

第三部分 市場內部結構分析 一、膠種價差的變化透視出膠價的發展階段 從成本構成角度看,RSS3對于TSR20的高升水并不符合自身的價值關系,是膠市重要的價格風險風向標。新加坡市場膠種價差的關系呈現一定周期性變化規律,從近兩年的情況看,RSS3基本保持對TSR20升水,價差的最大值在2005年7月達到300美元/噸。如果膠種之間價差關系成立,我們發現在漲勢中,RSS3相對滯漲,標膠上漲加速,使高價差出現回歸,膠種價差的縮小往往是膠價見頂重要征兆。在跌市的形成過程中,標膠價格的敏感性強于煙膠,這將為我們提供膠價由升轉跌的重要參考;同時,在價格的底部區間,RSS3和TSR20價差基本消失,反映出一是價格的弱勢局面,二是跌勢中消費支撐逐步顯現,投機對市場的影響力大大下降,價格醞釀回升。目前膠價出現的類似跡象值得關注。 圖9:國際RSS3和TSR20價差變化圖 資料來源: 中國國際期貨 圖10:滬膠和RSS3的價差變化 資料來源: 中國國際期貨 滬膠和RSS3的價差變化基本同RSS3和TSR20變化類似。近期RSS3相對國產膠價差的縮減,主要的意義體現對滬膠市場交割品的影響。但由于2005年底關稅調整的預期落空的影響,滬膠和RSS3膠走勢將可能出現一定的分化,滬膠走勢偏強的格局可能顯現出來,但兩者的趨勢不會出現大的差異,因為國內天膠定價應以國際銷區定價較為合理,畢竟中國70%的消費需要進口,農墾價格并不能代表整體膠價的水平。 二、膠市合約價差的變化反應出膠價波動的性質 在2001年底以來的天膠牛市中,東京膠市場升貼水的變化呈現周期性變化,并與國際膠市的季節性變化基本吻合,四季度遠期合約升水的格局將階段性維持,是膠價調整周期的體現。一般而言,遠期升水的上限在10-15日元,反映出正向市場的基差成本,近三年來,東京膠市場近期合約和基準合約四季度比值在0.9070-1.0029之間,目前在0.98左右,升水加大的可能性較大;如果膠市的上漲在遠期升水的背景下展開,基礎的判斷是現貨支撐因素減弱,膠價上升的持續性較差。自2005年以來,滬膠現貨合約同主力合約的價差維持在0.96-1.00之間,基本呈現遠期合約升水的結構,從四季度以來的調整情況看,滬膠的下跌方式將主要以壓縮遠期合約升水為特點,現貨合約的抗跌性將相對較強。 圖11:東京市場基準合約和現貨合約的價差變化圖 資料來源: 中國國際期貨 三、基金成為膠價重要的推動力量 圖12:東京市場成交和持倉變化 資料來源: 中國國際期貨 2005年東京市場實行動盤交易以來,成交量和持倉量均明顯上升,基金大舉投入東京膠市場,歷史性低庫存和日元的貶值成為多頭基金憑借的主要背景。從三季度持倉情況看主要形成了以(Mitsubishi Corporation Futures Ltd.、Mitsui Bussan Futu 和Himawari CX,Inc)三家為主的多頭陣營,空頭陣營主要以(Okachi & Co., Ltd、Okato Shoji Co., L)為主;截至11月17日三家多頭凈持倉為19111手,占單邊總持倉的20%;兩大主力空頭和Yutaka Shoji Co三家的凈持倉12386手,占單邊總持倉的12.97%左右。市場兩大陣營是投機多頭和實貨空頭博弈的體現,由于總持倉規模依然較大,后期基金持倉的變化方向將對膠價形成新的沖擊作用,需關注兩個方面的動向:一是目前多頭主力凈持倉的高比例降低了市場的流動性,使進一步增倉的空間受限;二是在目前價格區間,空頭主動回補的意愿不是很強。 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 美國保佳教您賺百萬! |

| 兒童EQ教育最新資訊! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|